下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方证券

评级:买入

目标价:33.76港币

华润燃气公布2018财年中期业绩:营业收入238亿港币,同比增35%,其中管道燃气收入同比增43%,主要源于工、商业用气分别大幅增长30%、27%;燃气接驳收入同比增6%;经营利润同比增24%,归母净利润同比增25%,利润增速低于收入增速主要源于高毛利率的燃气接驳业务占比下滑。中报业绩中销气量以及销气价差基本符合我们预期,归母净利润略超预期,主要源于费用率的下降。

销气业务收入占比继续稳步提升,价差如预期开始企稳。受工商业用气大增30%、27%的拉动,2018年上半年公司销气量同比增23%,销气业务收入占比进一步上升至84.5%(vs2017年H179.7%),结构持续优化提升公司业务可持续性。价差方面,2018年上半年销气价差为0.62元/立方米,同比小幅下降3%,环比2017H2上升19%,主要源于去年冬季由于缺气带来采购成本上升,价差出现阶段性收窄,而在顺价工作顺利开展之后,价差逐步恢复,展望下半年,我们认为,随着储气设施的加强建设以及三桶油对新形势下的天然气供需格局更好地适应,冬季采购成本对于价差压力将得到缓解,我们预计下半年销气价差将和上半年持平,全年价差水平将高于去年。

接驳业务有所放缓,但预计全年仍较去年有一定增长。上半年新增接驳居民用户112万户,同比去年同期减少18万户,接驳收入的增长来自于接驳费的提升。但考虑到目前公司经营区域内居民燃气渗透率仅为49%,我们预计全年新增接驳居民用户仍将同比保持稳定增长。

不断提升的分红派息率。公司财务稳健,负债率持续下降,经营现金流强劲增长,公司的自由现金流也不断增加。2017年股息支付率已提高8个百分点至33%,我们预计公司在未来将进一步提高支付率。预计2018/19年股息支付率达到36%/40%,对应股息收益率1.8%。

财务预测与投资建议

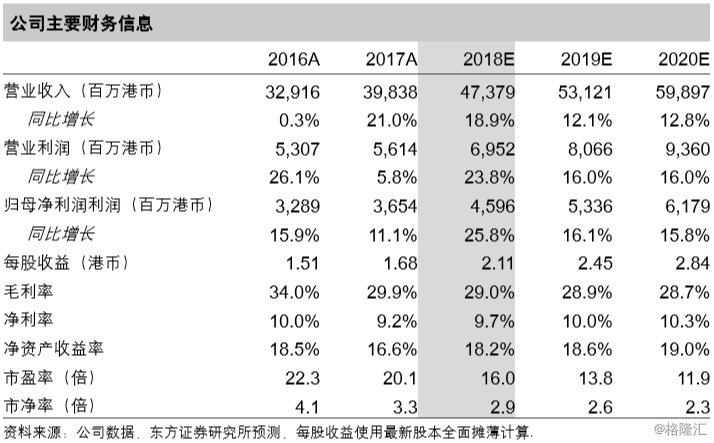

维持买入评级。我们分别上修2018-2020年盈利预测2%、3%、5%,主要源于费用率的下降,公司2018-2020年归母净利润分别为46.0、53.4、61.8亿港币,对应摊薄EPS分别为2.11、2.45、2.84港币。考虑到健康的分红前景以及回升的ROE水平,我们认为目前公司的合理估值水平为2018年的16倍PE(近3年平均),对应目标价33.76港币,维持买入评级。

风险提示:工业气量增速低于预期;价差继续快速回落。