下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:增持

【投资要点】

◆公司2018H1营收175.65亿元,同比增长11.4%;毛利率36%,同比上升2.5个百分点;归母净利润15.08亿元,同比增长28.9%;派发中期股息0.09元,派息率19.6%。

◆量缩价升,营收增长超预期,高端化步伐加速:2018上半年公司啤酒销量621.3万千升,同比下降1.5%,而统计局数据显示2018上半年国内啤酒产量同比提升1.2%。公司上半年吨酒价同比提升了13%至2827元/公升,增长幅度创历史新高,主要源于提价以及产品结构的优化。中档及以上啤酒的销量高单位数增长,占比从2017年底的39%提升至43%。

◆提价+高端化+产能优化效应显著,盈利水平提升:2018H1毛利率提升了2.5个百分点至36%,达到历史新高。提价及产品结构调整抵消了原材料、包装物成本上升的影响,另外产能优化使产能利用率提升也推动了毛利率水平的提升。剔除关厂导致的减值损失2.66亿元后,EBIT同比提升36%;如果剔除上半年因推行新的年金计划而计提的一次性员工费用1.74亿元,EBIT同比提升46.5%。

◆产能优化持续推进,2018全年预计多关闭1-2个低效工厂:2018H1在册工厂数目减少1个,固定资产和存货减值费用为2.66亿元。公司管理层再次强调产能优化的意义及重要性,通过去掉低效产能、发展中心化高效率产能、布局区域主力工厂、协调听瓶产能以及个性化柔性生产线能够使公司运营效率提升,未来节约的费用超过减值费用。我们预计2018全年将会关闭6-7家工厂,产生减值费用8.8亿元。

◆销售费用精益化,多投入品牌推广:2018H1公司销售费用25.64亿元,销售费用率14.6%,同比下降了1.5个百分点。公司减少了渠道的促销费用,转而多投入品牌,是品牌投入最多的一年。同时在广告营销方式上进行革新,针对年轻一代的目标用户在线上进行投放。管理层表示,未来的销售模式将是由品牌引领、消费者拉动、费用精益主导。

◆产品组合日益完善,与喜力战略合作发挥协同效应:SuperX作为华润啤酒主攻高端市场的首发产品,管理层表示其上半年完成了最高的理想销售目标。8月份公司推出“匠心营造”高端系列,定位在12元以上的中国特色啤酒产品。未来公司仍会推出多支新品,与喜力啤酒一同打造国内、国际双轮驱动的高端品牌群,分别在4-5个价格档次形成核心品种。

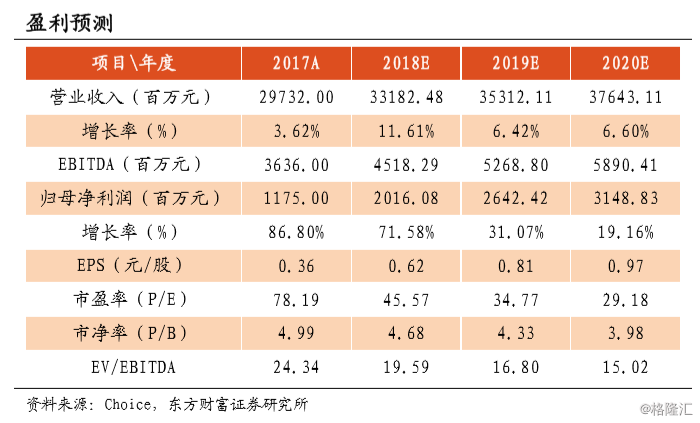

营收、毛利率同增,调升盈利预测:基于高端化进展快速,中高档酒销量占比保持高单位数增长,产品结构持续优化,我们调高2018/19/20年营收7.2%/7.6%/8.7%。高毛利的中高档酒占比、产能利用率的提升,带来毛利率增长,调高2018/19/20年毛利率2.1/2.4/2.5个百分点。分别调升2018/19/20年归母净利润36.6%/59.5%/65.5%。

【投资建议】

◆调高2018/19/20年营收7.2%/7.6%/8.7%至331.82/353.12/376.43亿元,调高归母净利润36.6%/59.5%/65.5%至20.16/26.42/31.49亿元,预计未来3年EPS分别为0.62/0.81/0.97元。

◆维持“增持”评级。