下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:中性

目标价:9.5港币

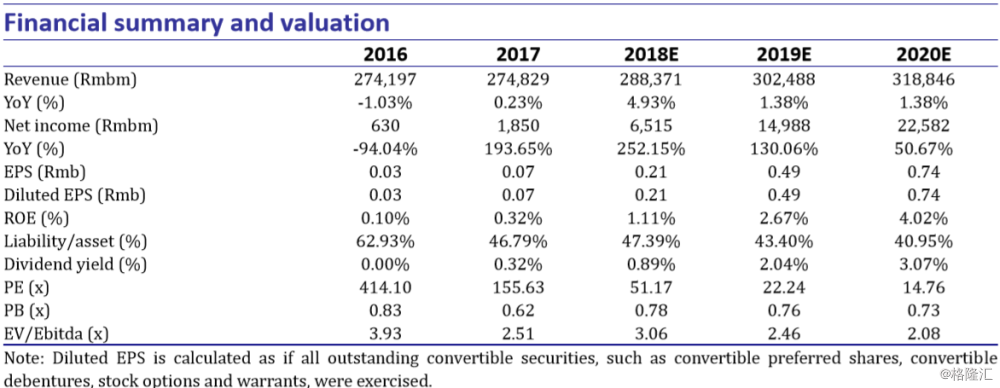

中国联通2018上半年收入为人民币1344亿元,同比增长8.3%(行业平均增速为4.1%),净利润为人民币59亿元,因去年同期基数较低,录得同比增长1.4倍。我们将每股盈利预测从人民币0.36元下调至0.21元人民币(同比增长2.5倍),19年从人民币0.65元人民币下调至0.49元人民币(同比增长1.3倍),20年,从人民币0.92元下调至0.74元人民币(同比增长50.7%)。我们将目标价从12.1港币下调至9.5港币,评级从增持下调为中性。

收入增速的不确定。移动服务收入同比增长9.7%。手机用户流量使用量达到5.1Gb,同比增长2.2倍。但公司移动用户的Arpu值小幅下降至47.90元人民币,同时,因中国移动(941.HK,未评级)于2季度开始的价格战,以及7月1日即将取消的漫游费,我们对下半年公司Arpu的表现更为担忧。因公司流量数据的增量主要来自于无限流量包,因此不会对中国联通产生积极的收入贡献。更值得注意的是,联通每月4G用户净增数从第一季度的平均每月640万降至第二季度的300万。我们预计18年总服务收入增长预测为6.1%。不过公司在销售成本方面取得了一些进展,其手机补贴费用下降了52.3%,销售和营销费用仅增加2.4%,低于其收入增速。固网业务,考虑到中国较高的固网宽带渗透率,我们认为公司固网宽带收入将维持。归功于与战略投资者的合作,公司工业互联网收入1季度同比增长39%(公司指引30%)。

资本支出周期。公司给出2018年总资本支出指引为500亿元人民币,将重点集中在主要城市,4G网络以及高数据流量回报的地区。公司将在17个城市启动5G网络建设,集中于10个行业应用。首批1000个5G基站的初始投入将为4亿人民币。

其他更新。因公司强劲的自由现金流和2017年配售完成,公司的资产负债率降至43.8%,因此其财务成本下降64%,从31亿下降至11亿。公司员工成本同比增长21.6%,主要是由于深化激励机制改革,强化绩效激励和创新业务人才的引进。

下调至中性。我们将每股盈利预测从人民币0.36元下调至0.21元人民币(同比增长2.5倍),19年从人民币0.65元人民币下调至0.49元人民币(同比增长1.3倍),20年,从人民币0.92元下跌至0.74元人民币(同比增长50.7%)。该公司当前交易在0.8倍18EPB。我们将目标价由12.10港元下调至9.50港元,相当于0.8倍18EPB,有3.9%的上涨空间,我们将评级下调至中性。