下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:光大证券

评级:增持

◆传统ERP增速超预期,然云业务增速大幅低于预期1H18公司实现营收12.8亿元人民币,同比增速小幅放缓至21%,较彭博一致预期的12.5亿高约2%,主要由于传统ERP业务增速超预期提升。分结构来看,ERP业务同比增长20%,营收占比为72%;云服务业务同比增长26%显著低于市场预期,营收占比为28%。盈利能力来看,受益传统ERP业务盈利能力改善,经营利润率同比提升1.2个百分点至13.1%。Non-GAAP净利润达2.1亿,同比增长64%;合Non-GAAPEPS为0.070元,同比增长54%。

◆EAS快速成长,KIS稳健发展,K/3增速超预期传统ERP业务维持稳健增长,且规模效应进一步凸显,盈利能力显著增强。EAS业务快速成长,同比上升29%,显示大企业持续加大IT投入;KIS业务增长稳健,同比上升14%,小微企业需求逐步释放;传统K/3业务恢复健康成长,同比上升14%,主要由于公司发布边缘计算盒实现设备互联从而有效提升产品竞争力。

◆金蝶云成长迅速但仍低于预期,等待二代云产品业绩兑现1H18公司云业务实现营收3.6亿,同比上升26%显著低于市场预期。核心产品金蝶云实现营收2.6亿人民币,同比上升43%,考虑递延收入影响后同比上升65%但仍低于市场预期;其他云业务收入同比略降4%至1.0亿人民币,其中精斗云收入同比增长30%,管易云收入由于私有云进展暂缓同比下降17%。受益国家层面以及各地方政府推动,大企业上云意愿加强,公司针对大企业客制化市场最新发布金蝶二代云产品苍穹,或成为其云业务的下一个成长引擎。

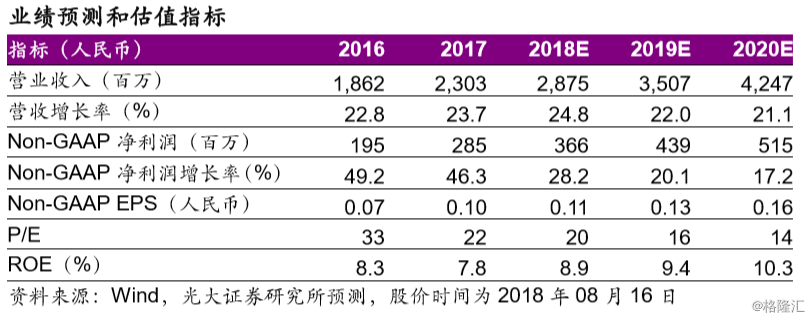

盈利预测、估值与评级:我们预计公司将加大产品推广开支或拖累其业绩表现,分别下调2018~2020年Non-GAAPEPS15%/24%/27%至0.11、0.13、0.16元人民币。公司核心金蝶云产品成长迅速但仍低于预期,二代云产品实际推广销售情况仍待观察,下调至“增持”评级。风险提示:传统ERP行业竞争加剧;云业务发展不及预期