下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:

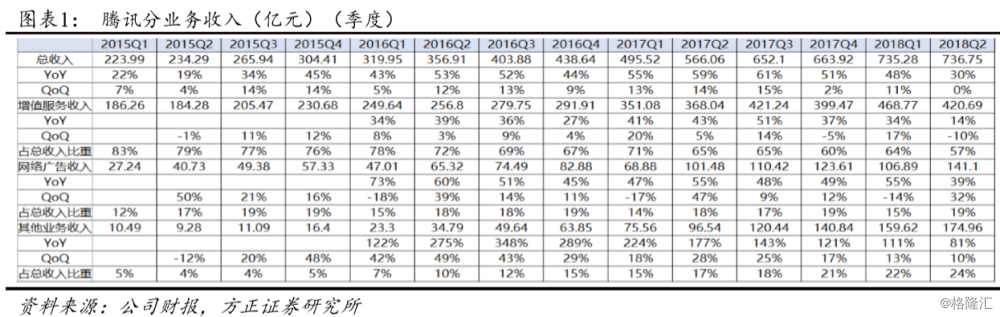

事件:18Q2营收736.75亿元(YoY+30%,QoQ+0%),低于彭博一致预期5.13%;营业利润达218.07亿元(YoY-3%,QoQ-29%);归母净利润178.67亿元(YoY-2%,QoQ-23%);Q2每股摊薄盈利1.868元(YoY-2%,QoQ-23%)。

点评:

1.社交产品发展重心转向用户参与度的提升,小程序生态继续完善,游戏遭遇行业逆风,营收增长不及市场预期Q1微信MAU为10.577亿,YoY+9.9%,小游戏等增加了用户的使用时长,整体的用户粘性增强;QQ月活跃用户达8.032亿(YoY-5.5%,QoQ-0.3%);受视频订阅服务的强劲增长的推动,收费增值服务注册账户达1.539亿(YoY+30.3%,QoQ+4.6%)。

2.行业正处逆风,主力游戏未商业化,新游发布推迟,腾讯游戏业务收入承压,核心优势不改,游戏储备丰富,待审批重启后有望反弹,长期游戏生态布局完备收入环比下降,用户端转手趋势未变,手游继续拉动收入同比增长,行业增速放缓,腾讯市占率进一步提升;游戏收入行业继续领先,海外手游表现亮眼,《怪物猎人》下架WeGame受挫;游戏储备丰富,待审批重启或迎反弹,长期游戏生态布局完备,发展优势显著。

3.小程序连接线上线下,游戏、电商、公众号变现能力加强,生态布局逐步完善,促进支付、广告、云服务进一步发展

4.自制和独播内容拉动视频会员数达新高7,400万,带动会员付费和媒体广告收入增长;腾讯音娱包揽音乐App前四,集齐三家版权分销权,准备赴美上市;微视持续功能创新,多应用附加短视频功能布局短视频赛道

5.网络广告收入持续增长,营收贡献占比提升,优质IP和原创内容助力媒体广告增长,微信朋友圈广告加载率提升、小程序广告资源的开发等释放社交广告的变现能力

6.其他业务:备付金缴存比例上升,将对支付业务收入及毛利产生不利影响;持续布局智慧零售,助力支付场景拓展;云服务收入同比翻倍

7.盈利预测与估值:据彭博一致预期,公司FY18-20调整后EPS为¥8.93/11.74/14.97,对应PE为32.1/24.4/19.1X。公司由互联网增值服务(网络游戏与社交网络)、广告以及其他业务(含支付相关服务与云服务)三大板块共促收入稳定发展,业务结构更趋均衡,本季虽业绩增长疲弱,但公司互联网流量优势不变,预计审批恢复后游戏增长反弹可期,将为业绩提供稳定支撑,小程序和广告业务未来变现潜力巨大,长期看好公司发展趋势。

风险提示:活跃用户增速放缓风险、游戏内容监管风险、新游审批长期冻结风险、生存射击游戏商业化不及预期风险、稳定优质内容生产风险、互联网信息发布政策变更风险、视频内容监管风险、内容成本快速增加风险、渠道成本快速增加风险、竞争风险、反垄断风险、金融政策变更风险、投资风险、互联网估值调整风险、汇率风险等。