下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富证券

评级:增持

【投资要点】

◆腾讯控股近日发布了第二季度业绩,公司2018Q2实现收入736.8亿元,同比+30%,环比持平;本公司权益持有人溢利178.7亿,同比-2%,环比-23%。

◆收入同比增长30%,环持平。同比增长:公司二季度收入同比增长30%,主要受益于支付相关服务、数字内容订购与销售、社交及其他广告以及智能手机的推动。环比持平:网络广告环比增长32%,包含支付和云服务在内的其他业务增长10%,但同时网络游戏和社交网络环比增长-12%和-7%,综合来看收入基本与Q1持平。

◆本公司权益持有人溢利同比、环比双降。收入成本方面,同比、环比分别增长39%、8%;费用方面,销售及市场推广开支大幅增长,同比、环比分别增长74%、14%,主要受到公司平台产品的推广开支增加的影响;行政开支方面,同比、环比增长分别为21%、5%。

◆各项产品月活情况表现不一。Q2微信及WeChat的合并月活账户达10.57亿,同比及环比分别增长9.9%和1.7%;QQ智能终端月活账户同比及环比分别增长7%和2.1%。但与此同时,QQ的月活账户同比及环比则分别增长-5.5%和-0.3%。

◆游戏业务不及市场预期。一方面,《绝地求生》在收入端方面,商业化方面仍需探索,但其占据了玩家的游戏时长,对其他游戏产生带来了一定压力;另一方面,《王者荣耀》可比的历史基数较高,导致该游戏收入增长压力较大。

◆公司核心驱动力仍在,下半年有望转暖。游戏方面,虽然目前受到游戏版号暂缓的影响,但公司目前已经过审的游戏储备仍然丰富。此外,受益于手握众多头部游戏,公司有望在ARPU值提升及自研游戏向海外拓展两个方向发力;在生态方面,微信、移动QQ等月活数的增长,微信小程序的生态越发丰富,我们预计网络广告、支付等相关业务仍有望维持增长。

【投资建议】

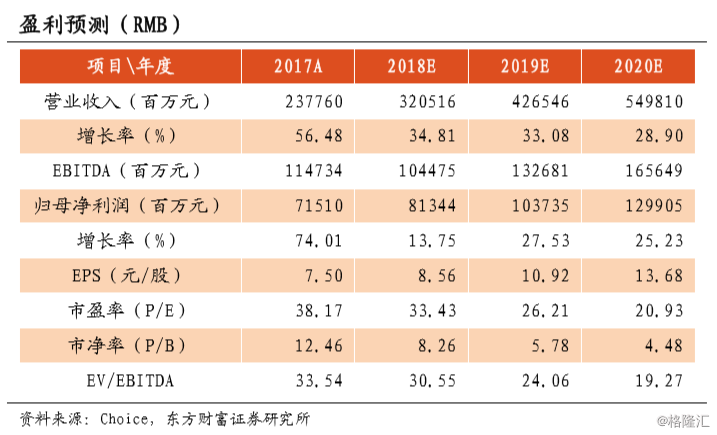

◆我们修正公司2018年的收入6.72%,修正公司2018年归母净利润10%,给予2018-2020年的收入分别为3205亿、4265亿、5498亿,归母净利润分别为813亿、1037亿、1299亿,对应PE分别为33.43X、26.21X、20.93X,继续维持“增持”的投资评级。

【风险提示】

QQ及微信/WeChat月活大幅下滑的风险;网络游戏行业收入不及预期的风险;网络广告增长不及预期的风险;互联网监管趋严的风险;监管风险