下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

以下为曹恒乾的分享:

国务院第54次常务会议审议通过了《国务院关于加快发展现代保险服务业的若干意见》(简称“保险国十条”),具体措施包括支持保险机构大力拓展企业年金;创新养老保险产品与投资养老产业;开发与基本医疗保险相链接的健康保险服务、设立医疗机构、参与医院改制;建立巨灾保险制度;创新保险资金运用方式,利用债权计划等方式积极参与国家重大工程;鼓励设立不动产等专业保险资产管理机构与基金公司;适时开展个人税收递延型商业养老保险试点;到2020年保险深度达到5%,保险密度达到3500元/人。

此次保险国十条主要目的在于促进险资运用的创新,促进保险市场、货币市场和资本市场协调发展,进一步发挥保险公司的机构投资者作用,为股票市场和债券市场长期稳定发展提供有力支持,那么对市场上的保险股有什么样的直接或者间接的影响呢,来看看格隆汇曹恒乾对昨天的保险国十条的点评。

投资端限制进一步放开,投资收益率有望提升

保险国十条中对鼓励保险公司通过债权计划与股权计划投资养老产业、设立医疗机构与参与医院改制,参与国家重大工程、棚屋改造、城镇化、设立不动产、并购基金等,对保险公司投资端的限制有望进一步放开。

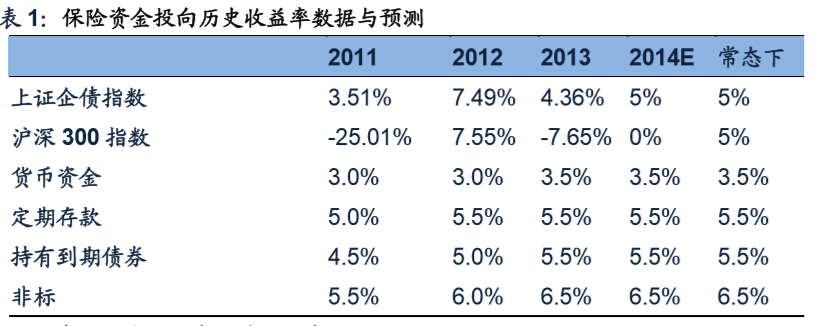

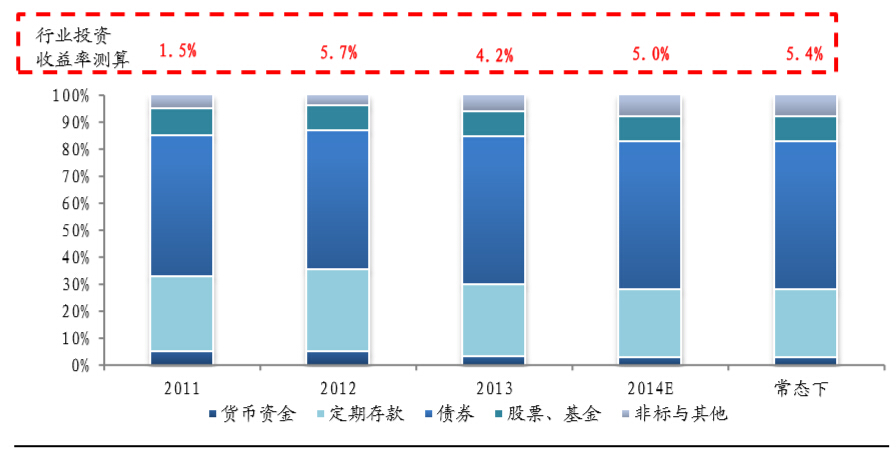

根据目前保险公司资产的投向,测算实际的投资收益率水平能维持在4.5-5.5%,高于中国保险公司3-3.5%的实际负债成本,除了类似2011资本市场大幅下跌以外,保险公司投资都是盈利的。

随着保险公司投资渠道的放开(特别是对年化收益率在6%-8%左右的债权计划与另类投资范围的放开),每年投资资产中约占投资资产10%-20%的到期的债券、定期存款等资产会重置,重置后投资收益率有望显著提高。

图1:投资范围扩大后,利差将有望提升并逐渐趋于稳定

产品端个税递延得到政策扶持,保费有望持续高速增长

保险国十条中对鼓励保险公司创新养老保险产品、开发与基本医疗保险相链接的健康保险服务、适时开展个人税收递延型商业养老保险试点;目标到2020年保险深度达到5%,保险密度达到3500元/人。

由于在目前的医疗制度下,保险公司只能按医院的发票赔付而不能向海外那样按投保人的病种赔付,医院和保险公司的利益是对立的,保险公司很难在健康险上盈利,因此保险公司对于开发非重疾的健康险、医疗保险没有热情。随着保险机构获准建立医疗机构与参与医院改制,医院与保险公司的利益有望一致,让投保人享受充分保障的针对常规疾病(非重疾)的保险产品有望推出。

目前由于对商业养老保险缺少税收优惠,市场需求较小,随着个人税收递延型商业养老保险试点的推出,商业养老保险占比有望迅速提升,支撑行业保费持续增长。

过去5年间,还原11年寿险保费确认准则变化的影响后,行业保费增速年均是14.5%,按保险国十条的规划,假设人口不变,到2020年的未来7年年均增速在15.9%。笔者认为随着医疗保险与商业养老保险得到政策扶持,这一目标有望实现。保费的持续增长将给保险保险带来不断增长的资产规模与盈利。

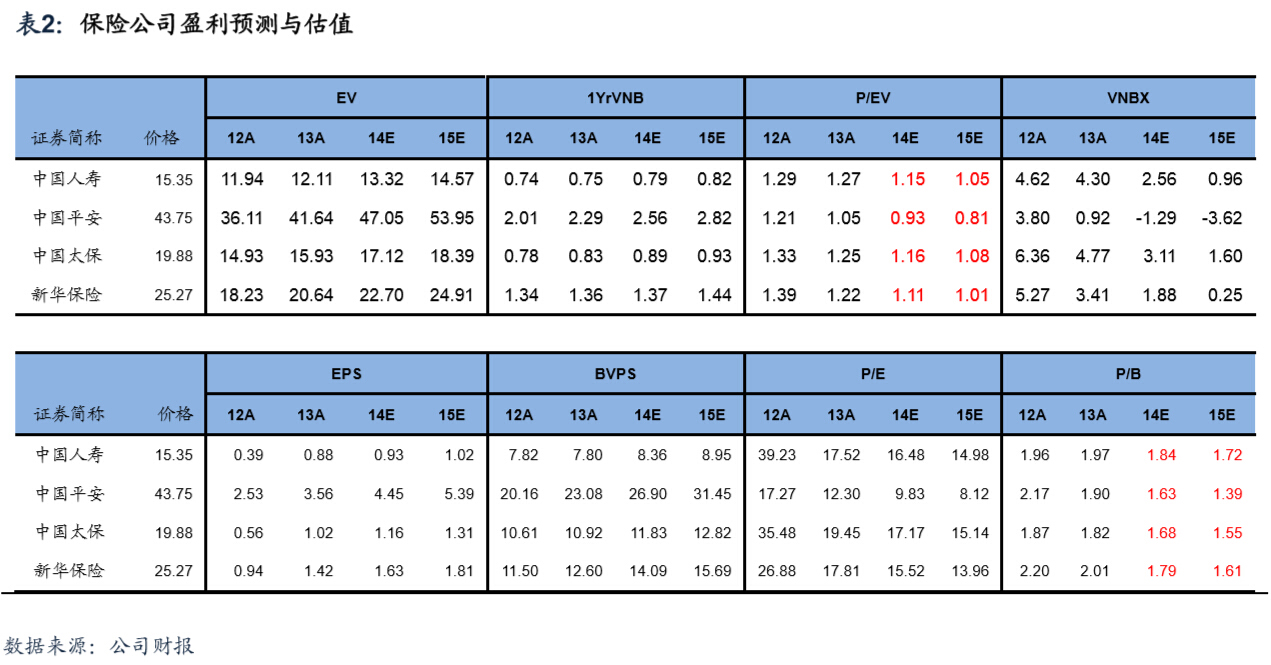

因此估值低+互联网平台建设全面铺开的中国平安、稳健的中国太保以及保费有所改善的中国人寿都是可跟踪的标的。

1、保险国十条明确行业改革发展方向、前景广阔:投资端,国十条进一步放开保险公司投资渠道的限制(特别是对年化收益率在6%-8%左右的债权计划与另类投 资范围的放开),投资收益率有望显著提高。产品端,保险国十条中对健康、医疗 保险与个人商业养老保险均有政策的扶持,2013年到2020年年均保费增长有望达到 15.9%,保险公司盈利受两个方向的推动,有望持续保持高增长。

2、受益于市场无风险收益率下行:无风险收益率决定了持有人的成本,因此在 无风险受益率较低的地区,如美国和香港,投资者更愿意持有保险股之类有较高的 盈利能力、净资产收益率与分红率的股票,也因此香港保险股的股价长期相对A股有 溢价。A股的历史数据也表明,当无风险收益率下行的时候,保险股股价表现较好, 虽然在短期内不太可能像美国与香港市场,无风险收益率下降到1%左右甚至更低, 我们认为在市场资金成本下降的背景下,下半年保险股会继续出现估值修复的行情。

3、盈利突出、估值安全、攻守兼备:保险公司近两年表现出了的盈利能力 (12%-20%的净资产增速),基于2014年预期,而目前整个行业的估值只有1.6-1.8 倍P/B左右,整个行业的价值严重低估,保费问题也已经在2013年有了明显的改善。 目前安全性十足。

4、平安基本面发生积极改善:平安互联网金融平台“平安一账通”,“陆金所”, “万里通”的全面推出,已抢占市场先机,中国平安在互联网金融的布局已经占尽优势。

5、近期,推动保险股上涨的核心理由还是沪港通的即将开通,低成本资金进入 中国市场,进而提升国内保险股的吸引力。保险国十条在此时点推出,在投资端进 一步放开,产品端扶持个税递延商业保险与医疗健康险,投资、保费有望双受益, 同时受益于市场资金成本的下降,下半年保险股或将继续估值修复的行情。

基于如上理由,建议关注中国平安、中 国太保、中国人寿、新华保险。

附录:建议公司盈利预测与估值

风险提示

投资环境恶化:保险公司目前利润主要来自投资收益,如果投资环境继续恶化会对公司业绩有 较大影响。