下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

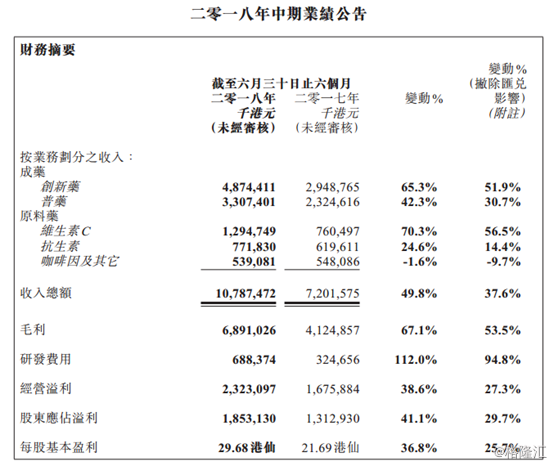

今日午间,石药集团(01093.HK)发布了2018年上半年业绩。据财报显示,集团上半年销售收入约107.87亿港元,同比增长49.8%(或按固定货币基准增长37.6%);股东应占溢利约18.53亿港元,同比增长41.1%(或按固定货币基准增长29.7%),每股基本盈利为29.68港仙。

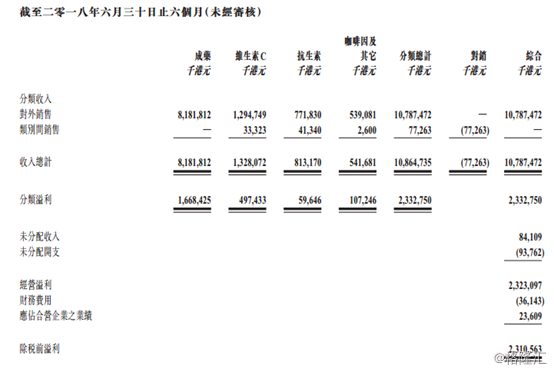

石药集团主营业务分为成药、原料药(维生素C、抗生素、咖啡因及其他)。成药业务于今年上半年保持理想的增长,销售收入约达81.82亿港元,同比增长55.2%(或按固定货币基准增长42.5%)。

集团成药业务又分为创新药产品和普药产品。其中,创新药产品继续保持强劲增长,期内实现销售收入约48.74亿港元,同比增长65.3%(或按固定货币基准增长51.9%)。这主要是源于三大方面。

其一,期内国家医改的逐步深入及新医保目录的全面执行,扩大了集团创新药产品的市场空间。在这有利的经营环境下,集团迅速扩大各品种的专线销售队伍规模,加强学术推广力度,加快重点城市、重点医院市场的开拓进度。

其二,集团亦结合国家分级诊疗及医疗联合体的政策,将市场终端开拓的领域下沉至县级医院和小区医疗机构,为创新药产品开辟新的增长点。

其三,加上重磅级产品“克艾力”(注射用紫杉醇(白蛋白结合型))期内推向市场。它是国内首仿上市的靶向化疗药,研发阶段已被列入国家“十二五”新药创制科技重大专项,今年上市后顺利通过药物一致性评价。

另外,普药产品销售整体保持理想的增长,实现销售收入33.07亿港元,同比增长42.3%(或按固定货币基准增长30.7%)。集团继续执行优化销售结构的策略,加大非抗生素类药品的推广力度及拓展慢性疾病的口服产品线。其中销售增长较高的产品有「欧意」(阿司匹林肠溶片)、「欧意」(奥美拉唑胶囊╱注射液)、「林美欣」(格列美脲分散片)及「欧维」(甲钴胺片)。

原料药业务方面,包括维生素C、抗生素、咖啡因及其他。维生素C方面,市场产能过剩的局面仍然存在,上半年新进入的竞争者积极释放产量,对市场产生冲击。但由于国家环保政策持续收紧,市场不确定因素增多,产品价格于期内仍维持在较高的水平。除致力提高产品质量及降低生产成本外,本集团还将积极开发优质、高端客户,调整客户结构,增大终端市场份额,提高产品的盈利能力。

抗生素方面,期内市场的供需总量保持平衡,主要产品的销量及价格稳定。但受到持续的限抗政策影响,制剂产品于终端市场的增量空间非常有限。

咖啡因及其它期内咖啡因市场的竞争格局稳定,产品价格亦保持平稳。

此外,石药集团正在加大在生物制药管线建立的投入。除内部的研发投入外,集团积极对外寻找合作及收购的机会。今年1月,集团收购了武汉友芝友生物制药有限公司的部份股权,该公司为国内在双特异性抗体研究领域技术领先的企业。另于今年六月,集团与上海君实生物医药科技股份有限公司签订了产品合作开发及战略合作协议,内容有关PD-1单克隆抗体和白蛋白结合型紫杉醇用于治疗乳腺癌的联合用药组合的临床开发、注册及商业化。