下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:西西

来源:无冕财经(ID:wumiancaijing)

国内P2P行业的“地震”,已直接传导至赴美上市的互金公司身上,宜人贷、信而富、拍拍贷等平台的股价一低再低,而微贷网偏偏选择此时“逆流”上市。它在打什么算盘?

在网贷行业的生死大考中,跳出来提交IPO申请的微贷网,是将上市视为“免死金牌”,还是另有他算?

8月10日,微贷网向美国证券交易委员会递交招股书,申请在纽交所挂牌上市,股票代码“WEI”,承销商为摩根士丹利、瑞信和花旗。本次IPO拟募资1亿美元,相比早前传出的4亿美元融资额,缩水3/4。

风声鹤唳中,这一番动作无疑受到了莫大的关注。

据网贷天眼不完全统计,截至7月31日,国内P2P网贷平台数量6659家,其中问题平台占70%;7月新增问题平台253家。而微贷网的属地江浙一带,当月问题平台数量高达80家,占全国问题平台总数的30%。

这一波行业“地震”,已直接传导至赴美上市的互金公司身上。宜人贷、信而富、拍拍贷等平台的股价一低再低。

▲在美上市的宜人贷、信而富、拍拍贷股价持续走低。数据来源:同花顺。

在行业命运堪忧、同行股价“跌跌不休”的时刻,身处江浙“暴雷”重灾区的“车贷一哥”微贷网,为何选择了上市?而时间点,又为何选在了此时?

“对赌”的伏笔?

从0到2000亿元交易额,微贷网只花了7年时间。

2011年,初入互金领域的微贷网,与大部分同行一样,将切入点放在了信用贷身上。然而,因坏账风险远超预期,短短半年,微贷网就不得不面对600万元的巨大亏损。在创始人姚宏的带领下,2012年3月,微贷网汽车抵押借款业务正式上线;2013年,“五年百店”计划开始实施。随着线下门店的密集布点,微贷网的平台交易量快速走高。

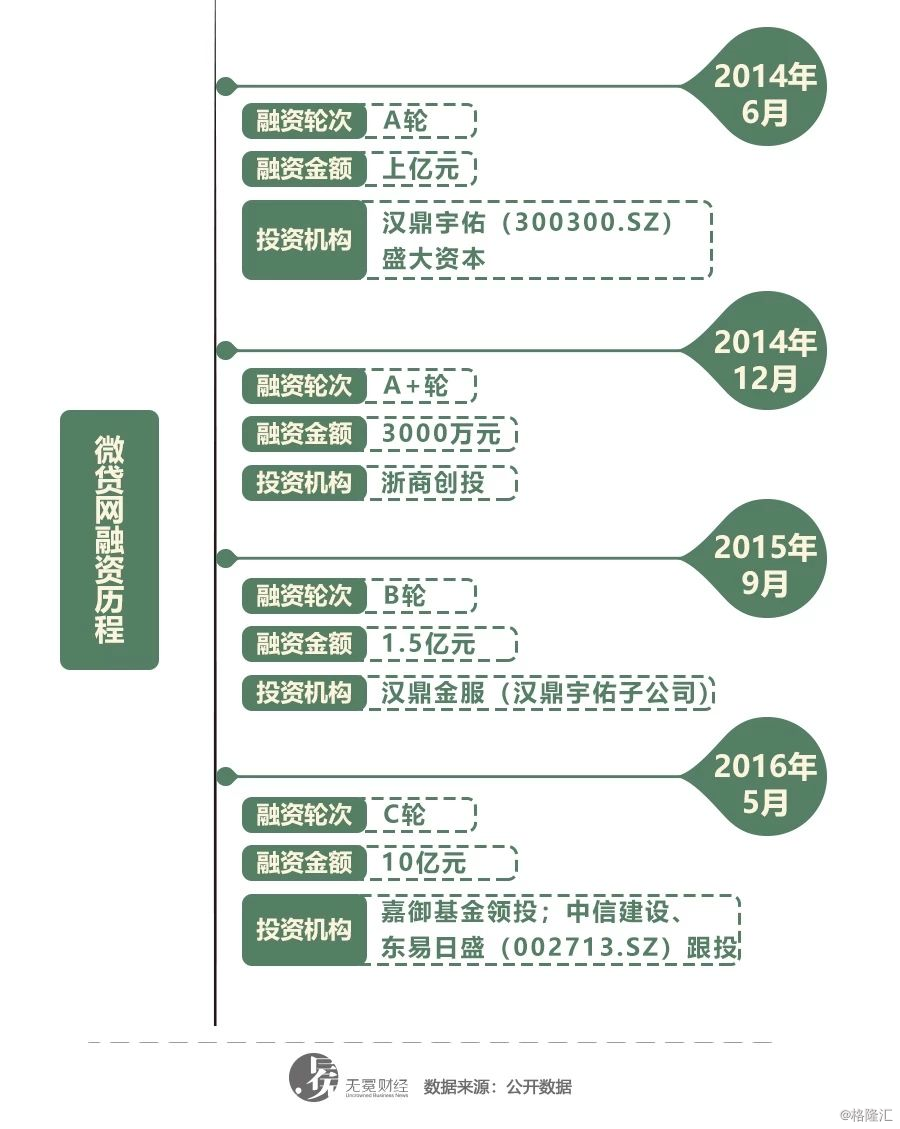

此后四轮融资接踵而至,新股东的加入带动了品牌增信,微贷网名声大噪。从2014年6月到2016年5月的两年间,微贷网累计获得超过10亿元融资,投资方包括汉鼎宇佑(300300.SZ)、盛大资本、浙商创投、嘉御基金、中信建设、东易日盛。至此,微贷网平台背景中,上市系、风投系、国资系全部到位。

▲微贷网融资历程。

两年时间,平均每半年拿下一轮融资,这为微贷网提供了大展手脚的空间,也让其在业务方面升起十足的信心,并与股东汉鼎金服签下对赌协议:约定2016年、2017年、2018年的税后利润分别达到3亿元、5亿元和7亿元。“三年期限,如果达不到,我就要用自己的现金去补足,这是我对他们的承诺”,微贷网CEO姚宏表示。

也正是基于这样的对赌协议,在接下来的发展中,微贷网铆足了劲将业绩往上提。

按2015年、2016年和2017年的年贷款量计算,微贷网是目前中国市场上最大的汽车支持融资解决方案提供商。而据官方资料显示,截至2018年8月初,微贷网累计交易总额已超2000亿元,累计借款人数近162.5万人,累计出借人数超102.3万人。

在本次IPO招股书中,微贷网披露,2016年平台调整后净利润为3.234亿元,2017年为5.155亿元。在截至2018年6月30日的6个月时间里,微贷网的调整后净利润为3.629亿元。由此看来,前两年的赌约已经顺利完成,按照2018年上半年的进度,7亿元的目标实现几率也不小。

但在行业前景不明朗的大环境下,变数往往大于定数。此时微贷网提交上市申请,是否在为“赌约”的最终结果做另一手准备?除了业绩对赌,还有什么理由将它推上了赴美IPO之路?

规模化的压力?

行业动荡时期宣布上市,乍看之下有些鲁莽,然而,就微贷网内部而言, “上市”想法其实由来已久。

2016年,微贷网平台五周年活动现场,一条横幅上醒目的两行字昭示了它的野心:微贷网2018年赴美上市,独步华尔街,市值500亿。

▲微贷网五周年庆典现场。图片来源:公司官网。

时隔两年,2018年8月11日,在平台7周年发布会上,昔日的梦想照进了现实,微贷网首次公开透露其上市规划:2018年1月正式启动上市项目,5月向美国证监会非公开提交上市材料,8月10日通过美国证监会资料审核并公开交表。

除了“圆梦”之外,微贷网在此时赴美上市,有更现实和迫切的理由。

一方面,车贷赛道涌入大批对手,行业竞争呈激烈之势。

2016年8月24日,银监会颁布的《网络借贷管理暂行办法》对借款上限作出明确规定:同一自然人在同一网贷平台的借款余额上限为20万元,同一人在不同网贷平台的借款总余额上限为100万元;如果是法人或其他组织,则在同一网贷平台的借款余额上限为100万元,在不同平台借款总余额不超过500万元。

由此,网贷平台进入转型期,小额分散资产端成为香馍馍,不少平台的业务向车贷及消费金融方向偏移。

据零壹财经数据显示,截至2017年年末,在营且主攻车贷业务的P2P网贷平台不少于241家,占正常运营平台数量(1539家)的15.7%。2017年P2P车贷总规模为2477亿元,同比增长36.7%,历史累计规模约5678亿元。经历了2016年的快速增长后,进入2017年,P2P车贷的增长趋势进入了平稳状态,P2P车贷的发展步入成熟阶段。

虽说在2018年的这场“暴雷”潮中,大批P2P平台将成为过去式,但留下的平台中,必将展开新一轮的市场瓜分战,谁拥有的砝码越重,谁就能占据更多的优势。

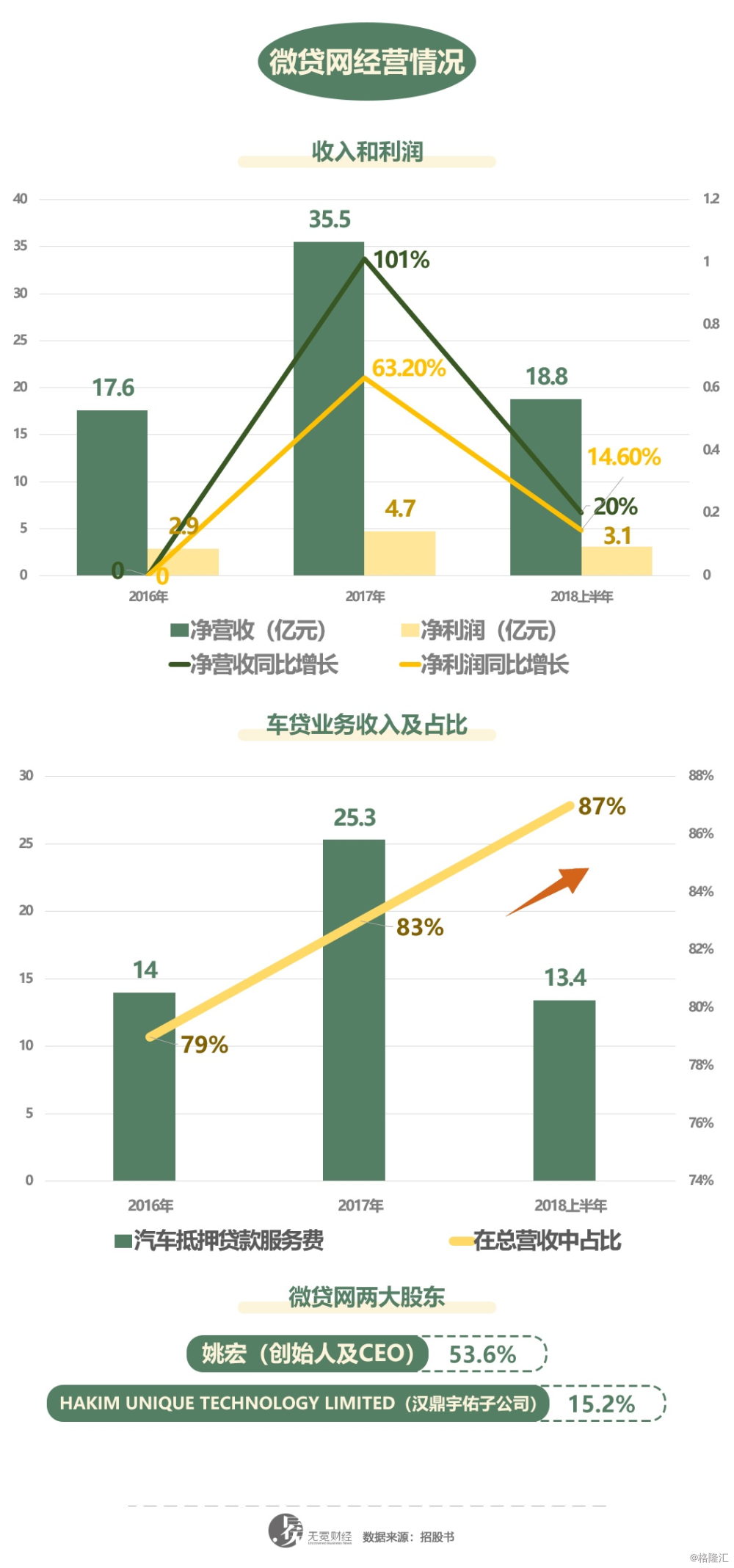

另一方面,“不把鸡蛋放在一个篮子里”,车贷之外,微贷网在谋求新业务的增长,在车分期、微出行、微易融、易起投等业务版块上均有所发力。零壹财经数据显示,与2016年相比,微贷网车贷交易额同比增长67.9%,但在总资产上,车贷资产的占比由2016年的95.1%降至2017年的85.4%。

▲微贷网在招股书上披露的情况。

“微贷网虽然不是一个车抵贷公司,但车抵贷是公司的标签,我不希望公司成于车贷毁于车贷。”放眼更长远的未来,微贷网选择将宝压在产品多样化身上。然而直到今天,翻开其官网,相比车贷业务动辄超80%的单日成交量占比,微贷网的其他产品依旧表现平平。

非但如此,微贷网的车贷业务也遭遇了问题,2018年上半年,车贷业务成交量从1月的65.15亿元下降至5月的47.81亿元,直接导致微贷网的业务规模整体下滑。

此外,线上化成为了平台战略的重要部分。

微贷网能做到如今超2000亿元的业务规模,主要支撑点在于其线下500家左右的直营店。平台的资产端获客,大都经由直营店的员工,以地推的方式实现。然而,这样的模式为微贷网带来大量可信资产端客户的同时,也带来了不小的运营、维护及人员成本。

微贷网CEO姚宏曾表示要大力发展互联网获客方式:“我们现在做小额信用贷款、车主信用贷等产品,都是希望更多地通过互联网的方式来获客,减少我们的人力成本,这也是未来我们真正成为互联网公司的重要途径。”

从车贷延伸向个人信用贷、车主信用贷等板块,从线下转移到线上,要将平台做大做强,所有的工作都需要足够的资金来支持,这是微贷网选择上市的主导因素。

不过话说回来,微贷网赶在行业大“地震”的时刻宣布上市,除了获取资本谋发展的考虑,也是想将行业危机转变为自身机遇,希冀以“上市平台”的标签稳住投资人的信心,争取更多的投资用户。

然而,在所谓国资系、风投系、上市系统统失效的当下,“上市平台”的可信度还留有几成?