下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: SmartGo

来源:SmartbetaGo

谁都不容易,烦请体恤信评

—写在标普入局中国评级市场

一、前言:

中国证监会和中国银行间交易商协会于2018年8月17日分别给予大公国际资信评估有限公司(以下简称“大公评级”)严重警告处分,责令其限期整改,并暂停债务融资工具市场相关业务一年。经查证,个2017年11月-2018年3月,大公评级在为相关发行人提供信用评级服务的同时,直接向受评企业提供咨询服务,收取高额费用。同时,在监管调查工作开展过程中,大公评级向协会提供的相关材料存在虚假表述和不实信息,大公评级上述行为明显违反相关自律规定,违规事实清楚、证据充分、影响负面。8月18日,网上流传出大公评级关建中上报央行行长,关于对大公评级的处罚会引起系统性风险的内部文件。评级行业再次站在舆论的风口上。

(一)穆迪公司

穆迪公司(Moody’s)成立于1900年,总部位于美国曼哈顿,是世界三大信用评级机构之一。业务结构上,穆迪公司分为Moody’s Investor Service和Moody Analytics。传统的评级业务归由前者管理,后者负责风险管理咨询、模型研发以及销售,两者之间设有信息隔离墙。

穆迪于2001年7月就已经在北京设立代表处,开拓中国业务。2003年,穆迪成立全资附属公司—北京穆迪投资者服务有限公司,依托于这家公司,穆迪在中国金融机构风险管理咨询市场已经深耕十余年,业务主要涉及银行非零售内评、内评高级应用开发、零售内评开发、合规及内评验证优化、债项评级开发、巴赛尔协议体系建设等。

外部评级业务板块:中诚信集团于2006年就和穆迪公司合作,穆迪收购其旗下的中诚信国际信用评级有限公司(中诚信国际)49%的股份。2016年中诚信集团和穆迪公司调整股权结构,主营交易所债券市场评级的中诚信证券评估有限公司由中诚信集团,转入注入中诚信国际,成为中诚信国际的全资子公司,而穆迪公司持有的中诚信国际信用评级有限责任公司的股权由49%下降到目前的33%。

(二)标普评级

标准普尔成立于1860年,是全球权威的金融分析机构,其业务板块分为三块,分别为标普评级、标普GMI(标普风险咨询服务、金融数据库和投资研究及分析服务)以及标普指数,其中标普评级系全球三大评级机构之一。

标普于2005年在北京成立标普全球财智信息服务(北京)有限公司,注册资金100万美元,主要从事风险管理咨询、信息及技术服务。标普这块的咨询服务主要也是面向本土金融机构,和穆迪、德勤、Pwc构成直接的竞争关系。

外部评级业务板块:2008年标普曾经和上海新世纪资信评估投资服务有限公司建立战略伙伴关系,但是也仅限于此。

(三)惠誉国际(FitchGroup)

惠誉国际(Fitch Group),是著名的三大信用评级公司之一,总部位于纽约及伦敦。由约翰·惠誉(John Knowles Fitch)于1913年创办,1997年惠誉国际并购了另一家评级机构IBCA,2000年并购了DUFF&PHELPS,随后又买下了Thomson Bankwatch,在2014年12月31日时,公司80%股权由美国公司赫兹国际集团持有,另20%法国公司FIMALAC SA控制。惠誉在三大评级机构中是后来者,曾经通过低价竞争的方式抢夺市场,知名度也不如穆迪和标普。

惠誉评级截止目前也没有进入国内的金融机构风险管理咨询市场。

外部评级业务板块:惠誉评级于2007年收购了联合资信评估有限公司49%的股权,入局中国本土评级市场。2018年1月惠誉评级宣布已向新加坡主权财富基金--新加坡政府投资公司(GIC)以非公开价格出售联合资信49%的股权,据外媒报道,评级牌照对外资放开后,惠誉此举是为了寻求在中国独立运营。

二、外部评级与评级行业的困境

(一)评级行业的外部环境

监管思路:对于外部评级及评级行业的监管散见于各监管部门的文件中,目前没有统一的针对性的监管制度,监管部门“一刀切”的监管思路不适合目前的现状,也一定程度导致了目前评级机构更类似于合规性的机构,而不是经营信用风险的评级机构。上交所发布的《上海证券交易所公司债券上市规则(2015年修订)》规定面向公众投资者和合格投资者公开发行的公司债券上市的,能采取竞价、报价、询价和协议交易方式的条件之一是债券信用评级达到AA级或以上,否则只能采取报价、询价和协议交易方式。《保险资金投资债券暂行办法》规定,保险资金投资有担保非金融企业(公司)债券,须具有国内信用评级机构评定的AA级或相当于AA级以上的长期信用级别;投资无担保非金融企业(公司)债券,须具有国内信用评级机构评定的AA级或相当于AA级以上的长期信用级别,短期融资券具有国内信用评级机构评定的A-1级。

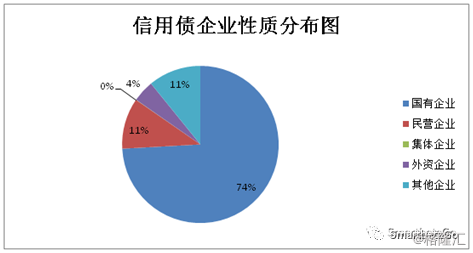

信用特征:回顾政治课本,我们可以知道建设有中国特色社会主义的经济,就是在社会主义条件下发展市场经济,不断解放和发展生产力。要坚持和完善社会主义公有制为主体、多种所有制经济共同发展的基本经济制度,公有制是我国社会主义经济制度的基础。目前我国债券发行人(非金融机构企业部分)中,央企和地方国企占比约65%,民营等其他企业占比在三分之一左右,而中央国企和地方国企通常得到政府信用的支持。

债市环境:中国债券市场包括银行间市场、交易所市场和商业银行柜台交易市场。从总量上来看,由于商业银行的参与,银行间债券市场是中国债券市场的主体。整体的债券市场存量规模为77.61万亿,其中利率债存量规模42.86万亿,信用债存量26.10万亿,同业存单存量8.65万亿,地方债务22.81万亿。国内债券市场发展至今,存在问题有第一市场分割导致的监管之间竞争;第二信用债市场规模仍较小;第三债券衍生品种的发展严重滞后;第四二级市场流动性不够,导致债券市场收益率曲线难以完善。

商业套路:本土评级机构在固收市场的产业链中位于底层,不论是面对发行人、还是面对承销商,多没有足够的议价权。此外,本土评级市场的套路也很多,比如基于此前城投债刚兑的预期,某评级机构采取了正确的商业策略,通过低价的方式批量化处理评级项目,实现了业绩的突飞猛进。再比如某评级机构被发行人要求上调信用评级,该评级机构就要求地方政府和其协商,让地方政府和其集团旗下另外的业务板块签署合作协议。

(二)本土评级业的困境

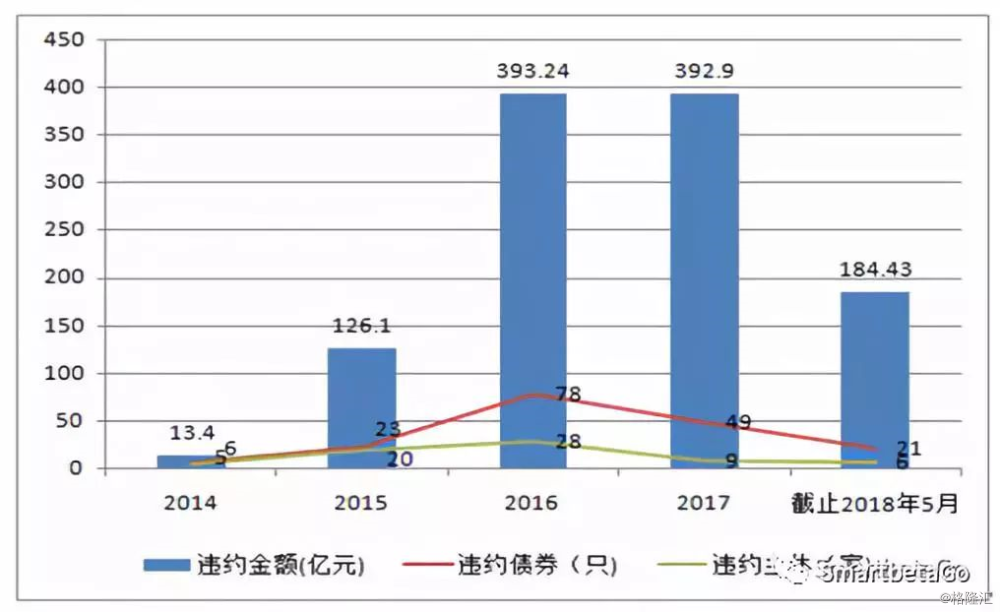

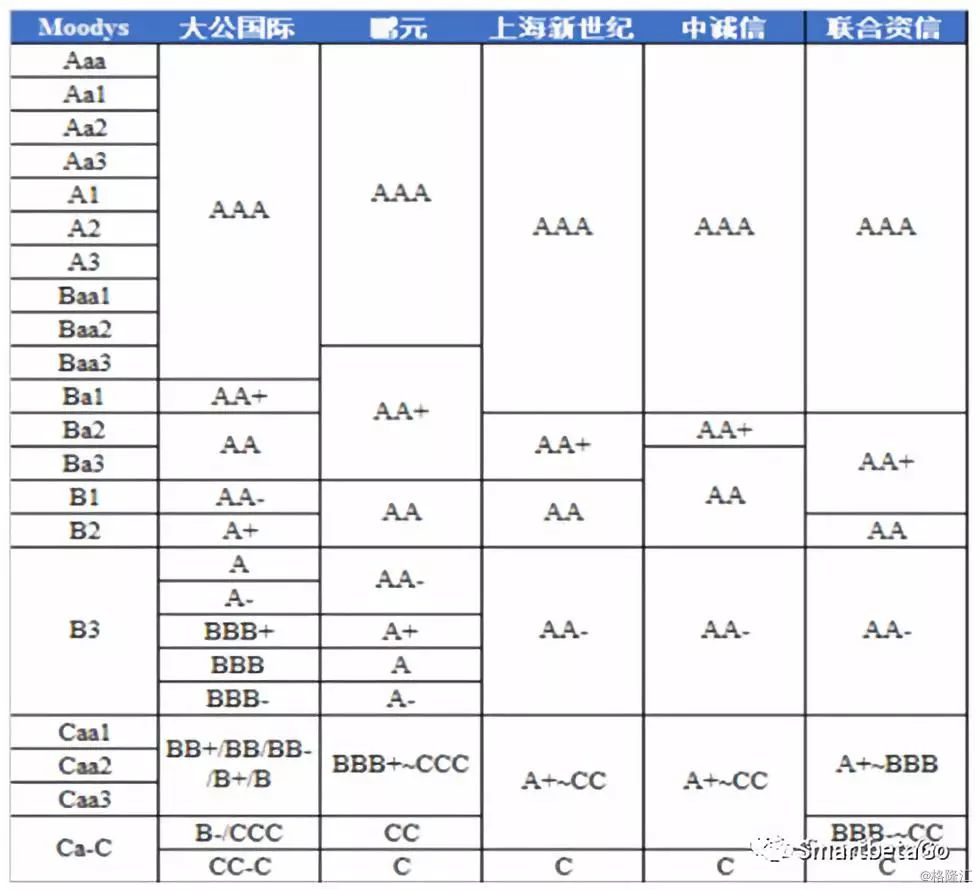

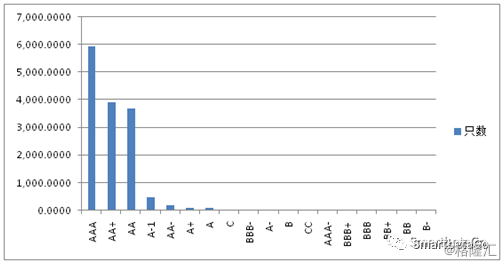

本土评级业目前被人诟病的问题主要:高等级债券违约(如华信主体评级AAA,大量主体评级AA+评级违约)、信用评级调整不合理(如新光)、信用级别与债券发行及交易利率不匹配(参见:中国的信用级别真的影响发债成本吗?)、信用级别区分度不够(拥挤在AA、AA+和AAA)。

以上四个问题中,高等级债券违约、信用评级调整不合理是部分评级机构评级尺度、商业套路、以及中国信用特征的问题;而与债券发行及交易利率估值不匹配是债券市场发展阶段的问题;信用级别区分度不够是监管思路的问题。

标普评级或惠誉就算入局中国本土评级市场,也难以改变中国本土的监管思路、信用特征、债市环境和商业套路。依托于中资美元债,两大评级机构或可在中国企业海外发债市场这块破局。

三、在中国特色信用环境下提供更好的评级服务

评级机构短期的用户是发行人和承销商,目前实质性的用户是监管部门,基业长青的基础是市场各方正反馈带来的声誉资本和依赖性。更好的评级服务需要评级机构能建立自己企业文化的节操和信念;系统化培育真正的分析师,而不是码字员;再模型化建立信息的秩序,判断信息,抓住要点;以此去向用户交付一种可迭代和交互的确定性。

评级机构基业长青的基础是市场各方正反馈带来的声誉资本和依赖性。评级机构短期的用户是发行人和承销商,这只是一个点。实质性用户是监管部门,这也是只是一个线;评级机构应该看到的是一个面,服务的是中国的固定收益证券市场、乃至整个信用品种市场,甚至海外市场。当前“违约潮”之下,所有的市场参与者多带着“不爽”、“恐惧”的心态,也对评级机构所表现出来的能力感到“失望”、乃至“愤怒”,这就是用户的痛点,这个市场已经有众多的入局者,参见:市场内部信用评级系统概览。评级机构应该通过点、线,看到面,点线面结合,在这个已经产生势能和风口的市场中反思,迭代自己的产品和服务。

系统化培育真正的分析师,而不是码字员。评级机构一直是铁打的营盘,流水的兵,每一家的人员流失率多很高,很多从业人员来到评级机构码完一篇篇报告,出完一趟趟差,刷完两三年经验就纷纷跳槽,跳槽原因无非薪酬相比买方信评低、工作强度大出差多、认同感不高。信用研究需要岁月的沉淀和经验的积累,财务报表分析和评分卡不难掌握,左边抄点右边抄点写些行业分析也不难,困难的是要分析师长期专注一个行业或区域,对宏观环境因素,行业更迭规律和商业模式变革、甚至于企业的人情世故、经营和治理有自己的经验积累,这些才是评级机构真正的核心竞争力,而不是一张评级牌照。

模型化和系统化建立信息的秩序,判断信息,抓住要点。本土信用评级机构目前的方法论本质是依赖于信评委各个成员的专家经验,分析师能起到的作用更多是在官样报告中加点自己的小想法。官样评级报告固然要写和走形式或走心的现场调研固然要做。评级机构今后应更为重视数据库的积累、信息技术的应用(ABCD),评级系统的建设,多样化信用评估模型的开发,这些是建立信息秩序的一种手段,也是完善内部管理和营销的手段。参见:信用评估方法论简述篇。

向用户交付一种可迭代和交互的确定性。知识性产品或服务的核心价值就在于能够持续提供用户可以依赖的确定性,市场是如此的动荡和不确定,所以当你我或者他能够看到一个东西是确定性的时候,心中就有了锚,这种服务和产品也会让人留恋。

最后说一句,自信是在不断的创造和反馈中建立的,如果评级机构自己多没有自信成为信用风险评估和固收/非标领域的外部服务机构,而把自己定位为合规机构,那么标普的入局对于本土评级机构才是灾难。置身于2018年二季度这波违约潮,你我谁都不容易,烦请体恤社会主义评级狗,多点时间,相信本土评级机构面对变局,可以向市场交付自己该有的价值。