下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:何晓 杨其予

来源:莫尼塔宏观研究

8月15日盘后,腾讯公布2018中报业绩不达预期。事实上,此前市场对腾讯的业绩疲弱已有部分预期,腾讯股价自8月以来已经带动恒指下跌(8月1日至15日,腾讯股价累计下跌5.41%,同期恒生指数下跌4.41%)。8月16日腾讯股价继续下跌3.04%,恒生指数下跌0.82%,叠加14日舜宇光学科技重挫近30%,截至本周四港股已累计下跌4.46%。

腾讯中报数据的疲弱主要体现在游戏业务变现的缺位和微信用户增速的瓶颈,反映其不同生命周期游戏产品接洽错位及国内互联网红利渐进尾声。整体来看,腾讯二季度营业收入为736.75亿元,同比增长30%,环比基本持平,但市场预期776亿元;净利润178.67亿元,同比下降2%,环比下降23%。分项来看,长期以来占据腾讯收入35%-40%的游戏业务,二季度收入252.02亿元,环比下降12%,其中手游业务环比下降19%。去年带动腾讯股价翻倍的《王者荣耀》游戏用户数增长持续趋缓,国服《绝地求生》的审批仍处于暂停状态,Wegame新推出的3A级《怪物猎人世界》近期也受到监管要求停止售卖,游戏项目变现途径的缺位成为业绩下滑的主因。此外,腾讯作为流量基础的平台用户数也显示进入瓶颈期。上半年,微信MAU同比增长9.9%,但环比增速仅为1.7%,。

长期来看,公司用户基数庞大和产品种类丰富的主逻辑并没有发生改变。其一,庞大的用户量为游戏产品盈利提供了充足的安全垫。 Quest Mobile的《移动互联网2017年春季报告》 显示2017年网易出品的《阴阳师》用户平均付费60元,腾讯出品的《王者荣耀》则为11元,这是因为一般侧重养成的游戏较侧重体验的竞技游戏的用户平均付费更高;而反观用户量,《阴阳师》月活跃用户人数约为1500万,《王者荣耀》则为1.6亿,最终《王者荣耀》的月收入18亿元,是《阴阳师》的两倍。其二,中小型游戏公司的产品需要依托诸如腾讯、手机APP商店等平台首发导入用户流量,并需要为相应平台支付30%-40%的收入分成,腾讯公司的用户量决定了其在获取收入分成上也具备优势。但短期来看,公司面临扩宽游戏类型、增加用户平均付费和挖掘变现渠道的挑战。

中长期来看,港股的风险将大于机遇

1)同是科技巨头下跌,港股与美股有何不同?

当前腾讯的估值与业绩双杀不仅带动恒生指数下行,更加重了市场对基本面的悲观情绪。2018年中报财报季,美股与港股均遭遇科技巨头业绩不达预期的冲击,但我们认为当前港股的风险可能更大。其一,腾讯市值占恒生指数10%,是恒指成分股中市值最大的公司。其二,美股的基本面依然维持强劲,但港股在中期资金流出压力和长期基本面下行压力下难言乐观。

2)贬值预期加大港股资金流出风险

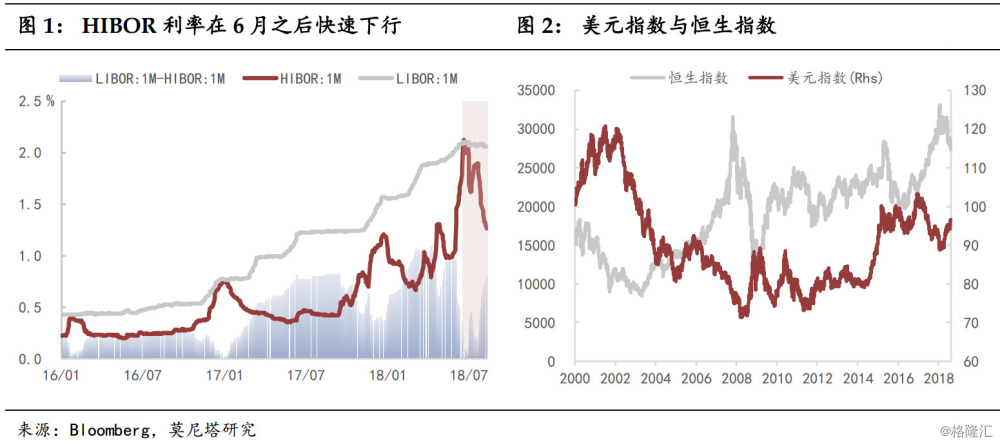

自2015年末美联储加息周期启动以来,美联储共计加息7次,累计加息1.75bp,香港金管局也持续跟进并同等幅度上调基准利率。2018年以来,受美国强劲的基本面支撑,美元指数最大涨幅逾8%,强美元令港币汇率压力。

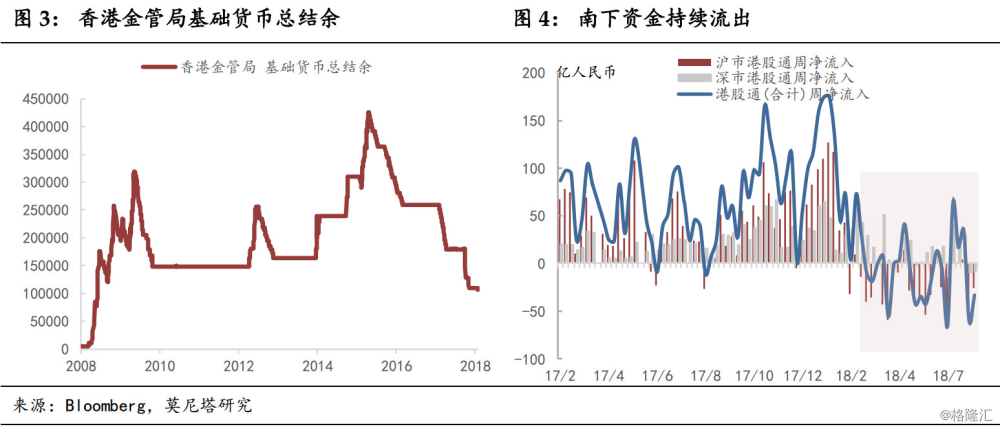

香港金管局频繁出手承接港币卖盘,但效果依然有限——几乎每次金管局稳汇率,港币汇率在回落至7.845以下后,15天内又会回归至7.85下方震荡。2018年至今,香港金管局基础货币总结余已减少725亿港币,结余额下降至1075亿港币。当前较2009年金管局动用4634亿元干预汇率的力度更低,从基础货币结余额上来看,金管局对汇率的调控依然存在较大的腾挪空间,但强美元导致的楼市与股市的两难问题更为棘手。

一方面,香港房价自2008年的大幅攀升正是受益于美国量化宽松下的低利率环境。以香港A类住宅房价租金比为例,2008年该比值为235,目前已接近350。港币联系汇率制下的套利机制和物价-现金流动机制均会造成港币流通量减少,HIBOR利率上行——3个月HIBOR利率已经在今年6月到达2009年以来的新高(2.08%)。市场利率的攀升为香港楼市泡沫的破裂增加了隐患,同时也为股市流动性造成压力。

另一方面,5月18日-8月14日,金管局暂时搁置对汇率的干预,HIBOR利率在6月开始快速下行,目前已回落至1.27%。但贬值预期又加速了资金从地产市场和股票市场的流出。6月以来,南下资金平均每周净流出14.08亿元,而2017年8月-12月该数据为20.2亿元,南下资金大额净流入的状态已经逆转;此外,流入港股的海外资金也从年初的大额净流入转为净流出(6月净流出2.8亿美元、7月净流出0.8亿美元)。

近期,土耳其里拉事件令美元大幅跳升,预计三季度美元在加息和经济增长的支撑下仍有上行动力,港股的汇率压力仍难以缓解。

3)港股受内地股票影响更大,基本面承压

一方面,香港经济目前受内地影响越来越大。香港作为外向型经济,以贸易和旅游为主的服务产业均依赖于外部需求,内地是香港经济的重要依托。2017年香港商品出口额中内地占据67%,访港旅游人次内地占据76%。

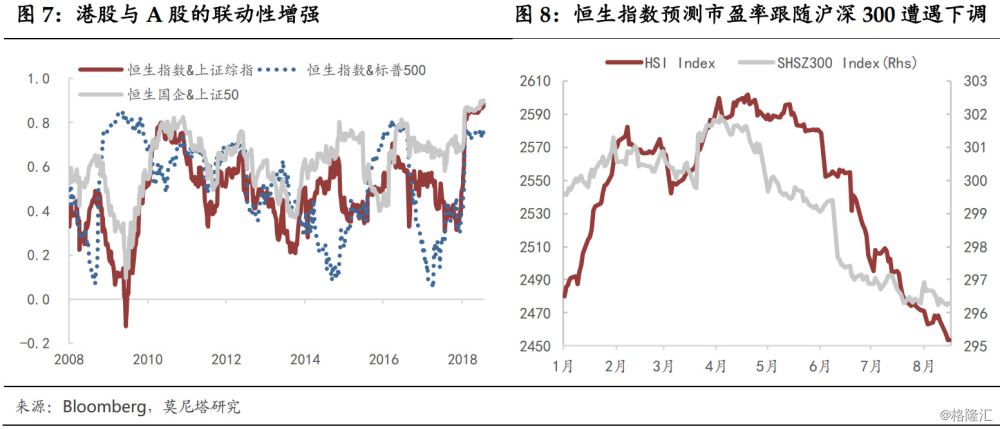

另一方面,恒生指数受内地股票影响更大。(1)恒生指数成分股中内资股市值占比超过半成,截至8月16日,内资企业总市值占比69.5%(数量占比44%)。在内地基本面下行的压力下,恒生指数的预测EPS下行。仅由香港内地股票构成的MSCI香港指数的预测EPS持续上调,年初至今已经上涨2.6%,但2月以来,恒生指数和沪深300指数的预测EPS均遭到下调(分别减少4.7%和12.23%)。(2)从恒生指数与沪深300指数和标普500指数的120天滚动相关系数来看,港股与内地的联动性更强,2018年以来相关系数进一步上升至接近0.9,而与标普的相关系数在0.8以下,尤其今年贸易摩擦升级事件突发时A股与港股的下跌通常是联动的,体现为今年以来A股和美股分别是港股运行的下沿和上沿,且港股与A股走势更为相近。

长期来看,仍需警惕内地基本面的下行风险对港股造成的压力。