下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:4.9港元

■18年上半年核心利润同比攀升36%,主要受新项目投入运营和利润率扩张推动

■管理层有信心在2018-20年实现同比30%的产能增长指引

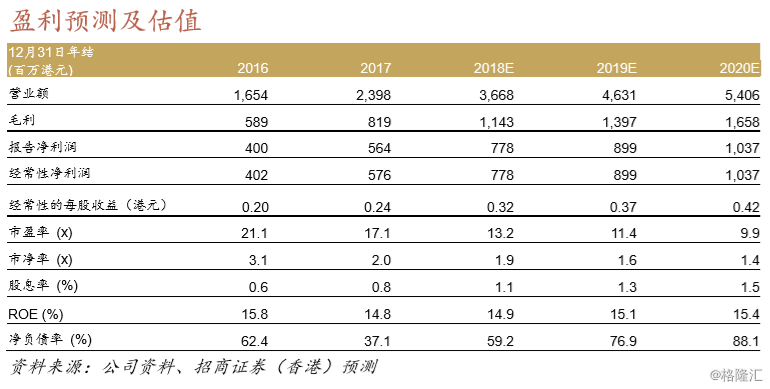

■重申买入评级,目标价4.9港元。股票当前估值为11.4倍2019年预测市盈率,较其三年历史平均估值折让23%。估值不贵

18年上半年业绩稳健

粤丰环保公布的核心净利润为3.19亿港元,同比增长36%,与我们的预测大体一致。核心利润攀升的主要原因是另外3座垃圾发电厂(东莞粤丰二期、来宾、北流一期)在17年下半年至18年上半年投入运营,以及公司收入向高利润率的运营服务的转变带动经营利润率扩张6.3个百分点。公司宣布派发中期股息每股1.9港仙,同比增长46%。

维持公司2018-20年的产能增长目标

18年上半年,粤丰环保的合同总产能维持在26,040吨/日,和2017年12月一样。管理层计划在年底前签订合共7,000吨/日的项目。目前公司正在洽谈的项目超过10个。这些项目位于公司现有区域(如广东和江西)和其他新省份。根据管理层的消息,他们已经赢得了一些投标。在官方正式公布前还正在履行一些程序。

收购东莞绿嘉有助于节约运营成本

18年上半年,粤丰环保的环境保护支出同比跃升78%,部分原因是东莞工厂的飞灰处理费高昂(2,100元人民币/吨)。2018年3月,公司收购了东莞绿嘉,该公司拥有东莞市唯一一个飞灰填埋项目。管理层预计18年下半年,东莞的飞灰处理费用将下降至1,500元人民币/吨左右。

获得了足够资金用于未来1-2年的扩张

截至2018年6月30日,粤丰环保拥有在手现金12亿港元。公司还有18亿港元的银行信用贷额。这些资金足够用于公司未来1-2年的扩张。