下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入

目标价:3.00港元

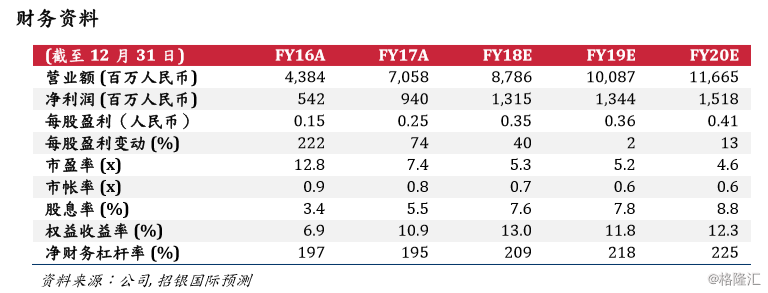

我们预料上半年盈利将实现显著增长。参考公司历史上下半年成本分布,我们测算公司上半年将实现盈利人民币9.06亿元,同比增长50.7%。基于我们对于全年利用小时数更为乐观的判断,我们将公司2018E-2020E全年净利预测自人民币12.63/13.04/14.31亿元分别上调4.1/3.1/6.1%至人民币12.63/13.04/14.31亿元。

上半年风电业务表现强劲。回顾新天绿色能源上半年业务表现,风电发电量实现4,176吉瓦时,同比增长21.8%,业务表现非常靓丽。风电利用小时方面,公司上半年录得1,404小时,较2017年上半年同比增加128小时。我们相信河北省上半年录得较好的风资源条件是公司实现良好业绩表现的关键。我们测算显示,河北省对于公司风电板块增量贡献率为84.8%。基于对公司历史风电利用小时数的跟踪,2017年为高基数年份,在此背景下我们认为上半年能够实现较高利用小时增长实属非凡。基于公司近期数据,1-7月实现利用小时同比进一步增加至139小时,我们认为公司强劲的风电板块表现有望可以延续至下半年。目前公司的发电表现领先于我们的全年预期,我们据此将全年风电利用小时数自2,300小时上调至2,350小时。

燃气销售增速亦非常亮眼。除风电业务部门表现卓越以外,公司的天然气销售增长同样不俗。受河北省煤改气项目提振,公司的天然气销售维持良好增速动能,批发、零售和CNG气量上半年分别增长71.0%,35.2%以及16.7%,而全口径气量则实现同比增长55.0%。对于下半年展望,由于煤改气所带动的销气量增长主要自2017年下半年开始体现,预料在高基数作用下公司的累计销气量增速将缓步回落。根据公司近期的运营数据,累计销气量增速已自4月的64.4%降至7月的51.9%。

估值及股息率均非常吸引。新天绿色能源目前是我们的行业首选,基于1)我们预期公司2018年将实现高盈利增速;2)目前股价对应2018E-19E市盈率仅为5.3/5.2倍,我们认为公司的估值低于同业平均;3)基于40%的派息率预期,我们测算前股价对应股息回报率高达7.0%。除上述基本面因素外,新天目前已启动A股上市计划,我们预期公司从在完成A股上市以前在港股市场进一步配股集资可能性较低。我们的DCF目标价也更新至2019年,目标价自每股3.10港元略微下调至每股3.00港元,维持买入评级。