下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

由于近期去杠杆导致股市低迷,关于通信电子行业的消息,可能大家都已经不太关心了,已经有分析师出来调侃说自己的报告已经没人看了,叫大家也不要关注相关股票了。

虽然估计写也没人看,但是考虑到最近联通和电信合并的传言,不出来分析点什么总觉得还是有点浪费,因此还是来分析下合并的可能性到底有多大吧。

记得在三年多前,当时a 股还处于疯牛阶段,已经有电信和联通要合并的传言了,而且还有不少行业大佬信誓旦旦的说自己有内幕。

当时我写了篇文章《电信业重组之路:合久必分,分久必合?》来否定合并的可能性,我当时主要的理由是中国铁塔公司(8月8日港股上市)当年刚成立,其部分功能已经可以解决运营商的重复建设问题,而又对比了美国的运营商市场也是铁塔+4家运营商巨头模式,因此得出的结论是三家运营商合并的可能性不大。最终电信和联通合并的消息也是不了了之了。

三年过去了,电信和联通合并的消息又再次来袭,这次我和上次一样,并没有任何内幕,仅仅只能从逻辑上去分析两家运营商合并的可能性。但是这次,由于时机和环境不同,我决定押注电信将和联通合并。主要的理由还是和国外运营商市场趋势及国内政策和市场来分析。

从通信市场来看,5G投资会压垮国内三家运营商

近几年市场总喜欢拿行业集中度来说事,比如房地产、白色家电行业集中度越来越高市场就欢欣鼓舞。但其实从最基本的逻辑来看,集中度越来越高,说明这个行业已经进入了瓶颈期,已经无法容纳那么多的企业了,其实对行业来说不是什么好事。

目前我国的通信市场,如果同时容纳三家运营商,那么不可避免的,将会导致最终3家同时亏损的局面。

我们首先来看看两个数据:

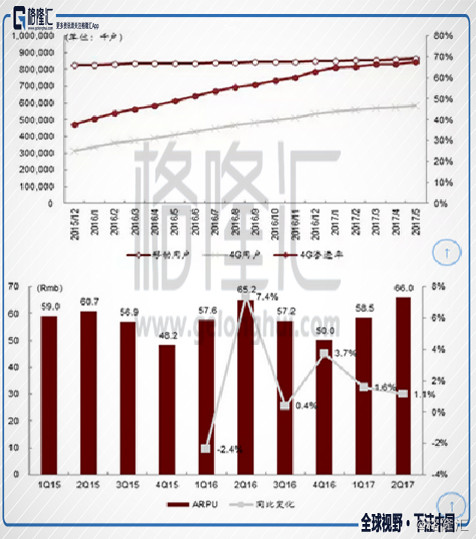

图1:中国移动21017年财报显示,用户增长已经到达天花板,而APPU值基本已经停滞或负增长

图2 :国内手机出货量

从第一张图上看中国移动2017年财报,4G用户渗透率已经达到70%的上限,也就是说未来几年,中国移动的个人用户将进入增长瓶颈中,而由于通信行业竞争,近年来用户APPU值(每用户每月平均收入)已经呈现不增长或者负增长的阶段了。

主要原因是从2015年起,用户数据流量使用增长了5倍,每用户流量使用占比已经到达54%,而语音使用已经降到25%,而流量资费又受到联通“冰激淋”等无限量套餐冲击,三家运营商的流量在未来都是降价的趋势。

简而言之,三家运营商中最大的中国移动,从2017年开始,收入将进入瓶颈和拐点阶段,当然其他两家运营商情况只会更糟。从另外一个数据(图2)也可印证用户增长拐点论,国内手机出货量从2017年3月开始到2018年6月,就一直负增长了超过14个月,最大一个月的负增长超过38%,而且这一趋势还在继续。

用户增长拐点和流量资费下降还不是最差的情况,为落实国务院支持中小企业发展要求通信运营商”提速降费“的要求,工信部今年发文要求三大运营商到年底前降低通信费30%。与此同时,为应对贸易战,工信部、国资委联合发表《深入推进网络提速降费加快培育经济发展新动能2018专项行动的实施意见》,要求加快推进5G产业技术发展。预计5G网络将会加快到2019年开始投入建设。

这一进一出代表从2019年开始,运营商的投入将加大,而收入将减少,到底运营商还能不能支撑5G的投入?我们来简单算笔帐:

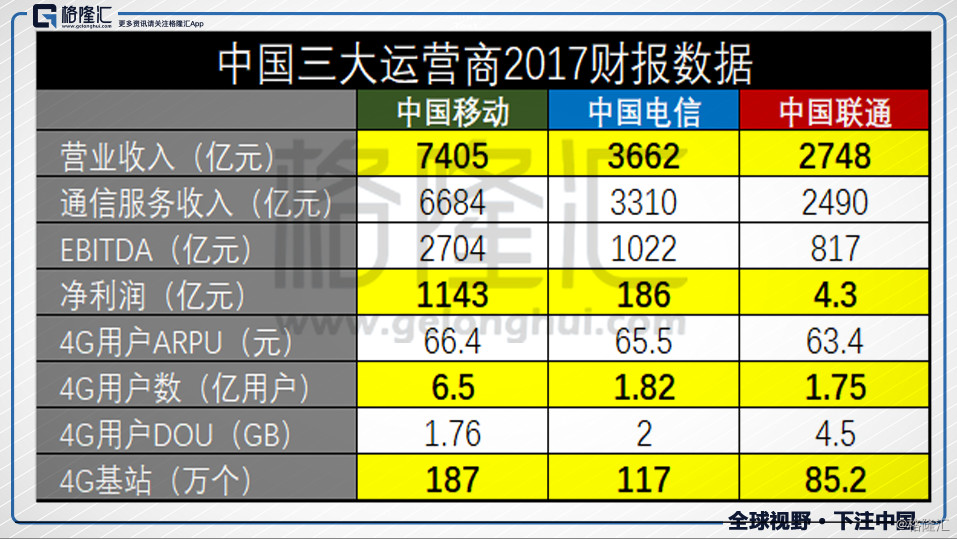

2017年财报显示,中国电信经营收入3662亿元,增长3.9%,净利润186.17亿元,增长3.3%。

中国移动营运收入7405亿元,增长4.5%;净利润1142.79亿元,增长5.1%。

中国联通营业收入2748亿元,增长0.2%;净利润为4.3亿元,增长176.4%。

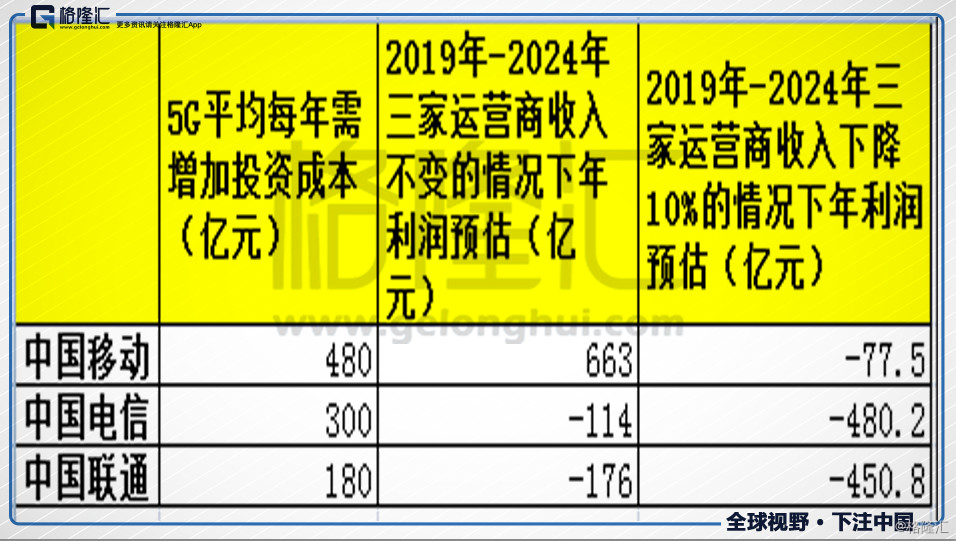

三家运营商看起来财报还不错,其中联通2016年亏损,看起来2017年业绩增长迅猛。但是不要忘了,由于混改,联通在2017年定增了600多亿现金,光银行利息一年就超过30亿了。根据海通证券和中信建投证券的预测,5G的生存周期大致和4G类似,在5-7年左右,但是由于5G标准将极大可能采用3.5GHz和5GHz的高频段,基站投入将是4G的一倍以上,因此预计5G的投入将是4G的60%以上。

根据我们以上的市场拐点及提速降费分析,我们假设从2019年开始,三家运营商还是经营得很好,收入不受提速降费的影响。但是由于5G来了,三家运营商每年的投入成本将增加60%以上。

过去5年,移动、电信、联通在4G上的年均投入分别为:800亿、500亿、300亿左右(2018年数据不详只能估算)。如果从2019年开始三家运营上均要上5G,则需要分别增加投入480亿、300亿、180亿。

则从2019年开始,电信和联通将进入亏损状态,年均亏损高达100亿元,而且这个亏损还会一直维持无法逆转,因为5年后,可能又要投入6G的建设了。

因此,与其让两家亏损,不如合并,减少重复的投入,增加合并市场份额。

从美国、欧洲、日本等发达国家运营商市场来看,运营商整合都是必然的趋势

美国:美国通信运营商目前也进入了运营商寡头垄断时代。最大的四家运营商Verizon、AT&T、T-Mobile、Sprint的利润率在这几年已经逐渐趋同,EBITDA率从2014年最高相差25%,到2017年最高只差了不到10%。和中国一样,3家运营商也逐步推出了无限量套餐,根据美国运营商的估算,未来上了5G后,3家运营商的利润率会进一步趋同。

为应对5G的投资压力和市场瓶颈,T-Mobile已经在今年并购了第四大运营商Sprint,AT&T在2015年就已经跃跃欲试进攻电视行业,拿下了DirecTV,一举成为全美最大的付费电视提供方,并且在今年与时代华纳实现和世纪合并。

日本:日本媒体在8月4日宣布,为应对行业竞争和5G投资压力,NTT集团将对旗下NTT Communications,NTT DATA和Dimension Data Group公司进行整合,以减少业务交叉重叠,并为未来的进一步整合铺路。重组后的新公司规模将超过富士通,成为日本最大的IT服务公司。

欧洲:意大利电信近期宣布,将裁员约4500人,原因同样是因为4G市场的萎缩,以及需要准备未来5G频段的投资做好准备。据统计,意大利电信上半年收入较去年同期下降2.7%,至95亿欧元(111亿美元),负债超过260亿欧元为欧洲之最,预计为拍得5G频段,意大利电信还将需付出29亿欧元的现金。为此,意大利电信已准备出售自身的子公司,专注于电信主业。

另外,欧洲运营商普遍对监管机构对5G频谱牌照可能收取的费用感到担忧,英国运营商和法国运营商之前为5G频段已经投入超过15亿美元,欧洲新一轮的电信运营商洗牌重新整合的浪潮正在来临。

从发达国家的主流运营商来看,运营商间的整合,甚至运营和电视网络媒体的整合也都是必然的发展趋势。

从政策上看,中央在深化供给侧改革,要求更大范围的去推进国企重组

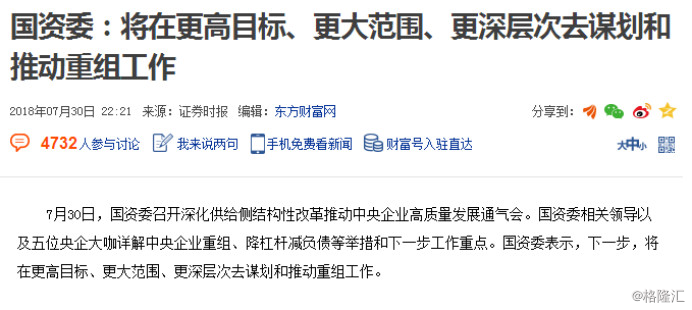

从政策上看,现在联通和电信合并最大的障碍就是去年联通的混改,引入了多家民营企业,如果和电信合并,国有股权和民企股权共存将是未来的一个很大的操作性问题。但是从7月30日国资委召开深化供给侧结构性改革推动中央企业高质量发展通气会上的公开表述来看,传达了未来将在更高目标、更大范围、更深层次去谋划和推动国企重组工作安排。

该通气会主要传达两个中央的观点:

1、强调央企、国企整合要做到1+1>2的效果,回顾了2017年,南北车、中国远洋等16家重组企业共实现利润总额3619亿元,比2012年增加75.2%,远高出中央企业平均增加值;

2、重点提到要积极稳妥推进装备制造、煤炭、电力、通信、化工等领域企业的战略性重组;

简而言之,在联通混改后,联通虽然获得了600亿的民企定增资金和腾讯、阿里的资源,但是面对巨大5G投资和市场萎缩,这部分的混改资源实在是九牛一毛,国资委的通气会也已经传达了通信要再次重组,发挥1+1>2的整合信息,预计混改将不会成为联通和电信合并的阻碍。

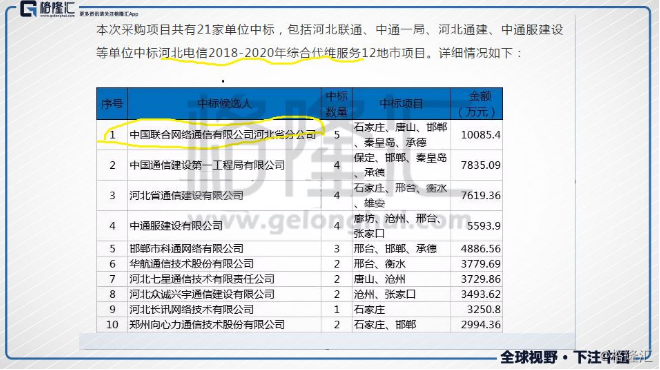

再来看一个联通和电信现在打的火热的证据:

河北电信近期发了一个代维的标,中标的第一名居然是河北联通!以前真的很难想象一个运营商开始已经和另一个运营商打工了!

总 结

根据本文的分析,驱动电信和联通合并的主要动力还是来自市场萎缩和5G的高投资成本,如果政策支持的话,估计两家运营商的合并很快会提上议程。

另外移动近期和传统广电网络的合作也动作不小,世界杯期间移动咪咕和央视已经达成了排他版权协议,近期中央广播电视台还和中国移动达成了技术合作协议,不排除接下来中国移动和传统媒体及广电网络进一步有整合的动作。