下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 苏铖团队

来源:安信食饮

事件

公司披露2018半年报。1-6月公司实现营业收入21.59亿元,同比增长23.67%;实现归属上市公司股东净利润7.33亿元,同比增长39.45%,扣非净利润7.15亿元,同比增长40.01%;每股收益1.22元。其中Q2营收9.09亿元,同比增长27.51%,Q2净利润2.85亿元,同比增长43.16%。

1

主要观点

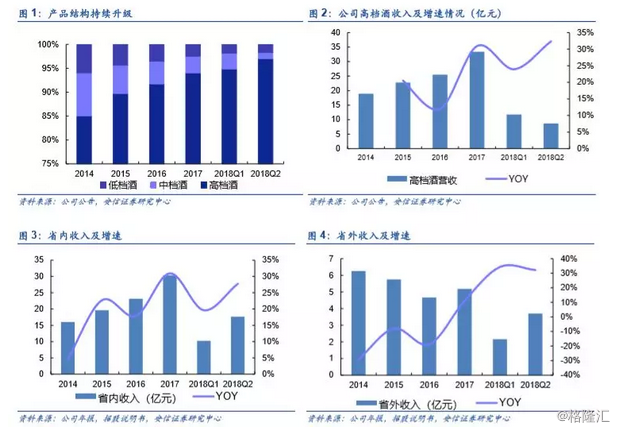

结构升级显著,高档酒放量带动营收增长。

18Q2公司营收9.09亿元,同比增长27.51%。其中高档酒营收8.63亿元,同比增长32%,占比提升至96%。中档酒营收0.11亿元,同比下降57%,低端酒营收0.56亿元,小幅增长4%。根据草根调研情况,安徽地区消费升级明显,主流价格带向200元迈进。口子窖最早在省内定位政商务用酒,在高端市场有先发优势,并有了一批稳固的核心领袖消费者,省内品牌力广受认可,随着安徽省消费升级公司高端产品口子10年和20年有望维持高增长。

省内加速增长,省外再添亮点。

18Q2公司省内收入7.41亿元,同比增长28%,增速环比提升8.12pct;省外收入1.54亿元,同比增长32%。省内营收加速增长,消费升级明显。省外成为又一看点,公司已经从收缩调整转为恢复发力,2017年省外已实现双位数增长,2018年连续两个季度收入增速在30%以上。

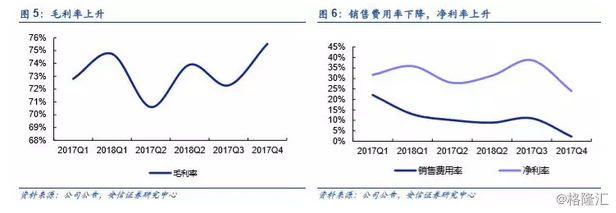

一降双升延续净利润高增,经营良性循环预收款环比提升。

Q2净利润增速31%,剔除所得税率影响后净利润增速为54.8%。一降双升效应明显,公司财务表现优化。Q2毛利率74%,同比提升3.31pct,销售费用率为9.6%,同比下降2.09%,扣除所得税影响后净利率33.89%,同比提升3.77%。同时,Q2预收款余额5.86亿元,环比同比均有增长,渠道动销良性,经营状况向好,下半年业绩有望表现更优。

理性看待股东减持计划。

本次减持的5名股东系2018年6月29日以上股东首发限售承诺到期所致,应当理性看待。本次公告减持总数为590万股,占公司总股本的0.99%,且均通过竞价方式减持。同时减持股东系公司退休人员,核心高管未参与,仍然看好公司发展,减持对公司长期发展未有影响。口子窖产品结构升级趋势确定性强,一降双升有望延续,基本面依然向好。

投资建议

我们预计公司2018-19年的每股收益分别为2.48元和3.10元,目标价相当于2018年28倍的市盈率。维持买入-A投资评级,6个月目标价69.44元。

■ 风险提示:省内200元以上竞品增多导致竞争加剧,销售不及预期。