下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国龙工(3339)财务指标优于同业,但估值偏低

作者:焦一丁

2014年应收周转、存货周转和经营性现金流等指标均逆势转优,公司年应收周转、存货周转和经营性现金流等指标均逆势转优,公司的运营状况远优于行业平均水平。的运营状况远优于行业平均水平。

国内市场一季度行业出现明显下滑,2015年展望并不乐观;海外市场年展望并不乐观;海外市场受制于公司体量,将持续温和增长。受制于公司体量,将持续温和增长。

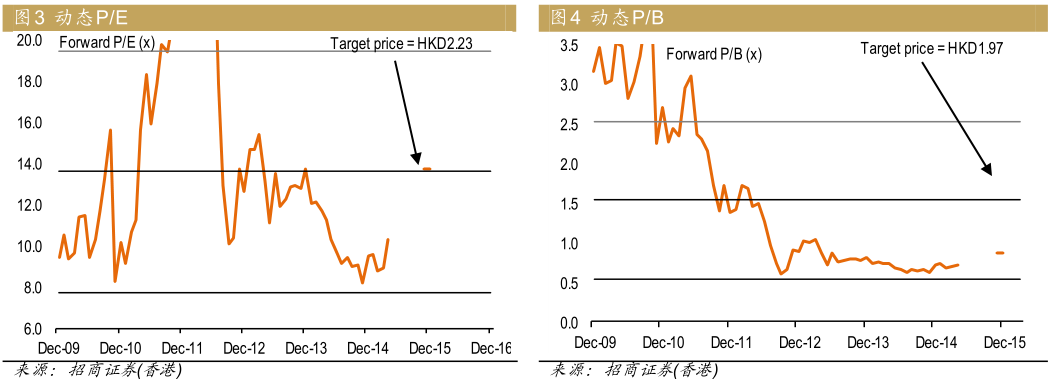

现时2015E11.1xP/E和0.8xP/B的估值明显低于同业但运营指标均优于同业,按于同业,按13.7x2015EEPS(公司历史平均P/E),计算出公司目标价为港币2.23元。维持买入评级。

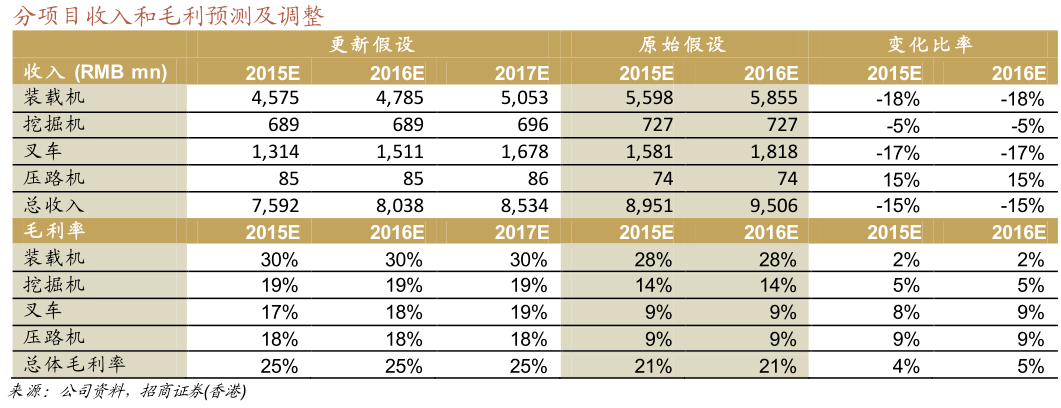

我们认为目前行业整体虽难言全面复苏,2015/16年公司收入均较原始假设下调15%,但公司通过优秀的内部管控,较好的清理到了2011年以来累积的不良应收账款并降低了负债率,降低了拨备和财务费用。我们下调公司2015年EPS预测9%,并上调公司2016E年EPS预测8%,前者与市场预期一致,后者较市场预期高14%。按13.7x2015EEPS(公司历史平均P/E),计算出公司目标价为港币2.23元。行业平均2015E30xP/E,P/B1.5x,由于公司2014年业绩明显优于同业,而行业大部分公司处于盈亏平衡线附近,我们维持公司买入评级。

公司稳健的经营策略有效缓解了行业下行风险

公司在行业中是较早提出严控风险的公司,在市场出现下滑后没有选择通过激进销售的方式提升低质量的收入,而是选择把收入质量放在首位。2014年行业装载机,挖掘机和叉车的销量同比变化为-16%/-19%/9%;龙工对应业务的销售变化为-14%/-7%/16%,各项业务表现均优于行业,装载机销量重回市场第一。公司净利润同比下滑13%,但行业龙头均下滑超过70%。2014年公司的存货和应收账款均出现大幅下降,而拨备的减少和财务费用的降低将成为2015年公司净利润提升的主要动力。

2015年行业展望中性,但公司产品结构仍有优势

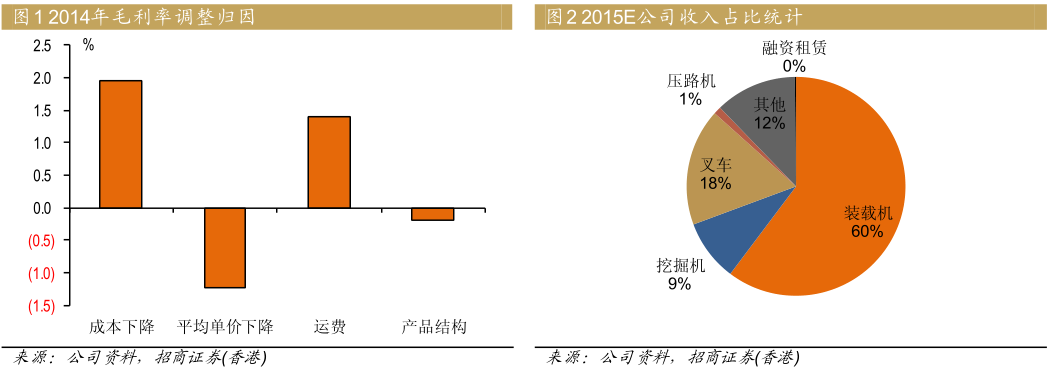

公司透露2015年一季度公司工程机械销售的同比并不乐观,对全年的展望也较保守,并未公布销售目标,仅指引市场占有率会进一步提升。对工程机械影响最大的房地产持续疲软,2015年2月房屋新开工同面积比下降17%;我们同样预计2015年工程机械销售整体将持续保持下滑的趋势。但公司收入占比超过60%的装载机市场竞争相对温和,激进销售造成的隐患较少;而收入占比约20%的叉车市场预计增幅为15%,明显优于其他工程机械。

盈利预测

公司2014年取得了较好的业绩,根据我们和管理层的沟通,公司采取了稳健的经营策略,用较低的价格和严格的信用考核保证了公司的收入质量。我们认为公司的策略将在未来保持,相对稳定的收入和回款质量可以持续。

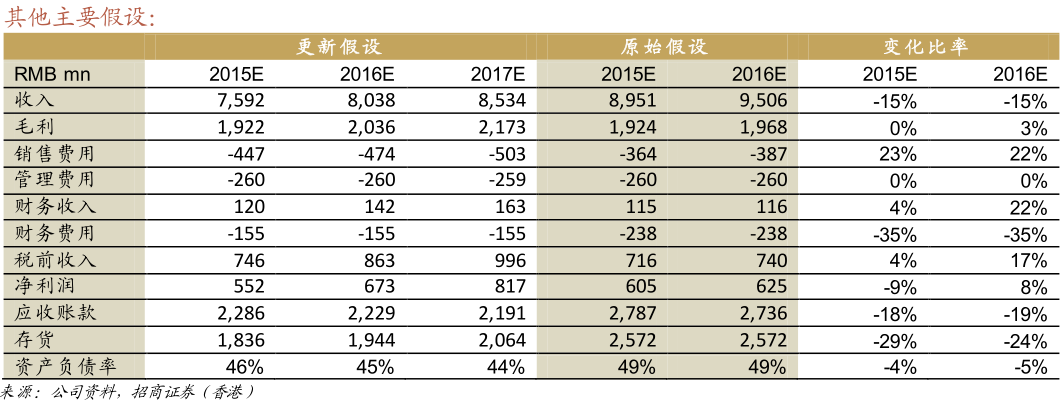

基于我们对行业整体情况并不乐观的判断,我们下调了公司2015/16E年的整体收入,但同时由于2014年公司的优异表现,我们上调了公司的毛利率。毛利上升的主要因素是成本下降,公司在液压件和阀门等部件上基本可以自给自足,有效的降低了零件成本。公司过往运费由分销商承担,并不计入收入和成本,但2014年开始计入公司的收入和成本,此项变动在未来将不再发生。由此我们预计公司未来毛利率水平将保持在2014年的水平。

我们下调了公司2015/16E年的收入,但由于毛利率的提升,公司毛利情况实际还出现了好转。我们预计公司销售费用会随着市场竞争的加剧而提升。但由于公司将出售过剩产能,和减少应收账款及存货,公司的财务费用将减少,而利息收入将提升。

估值

我们认为公司经过几年的调整,背负的历史包袱已经较轻,虽然我们对行业前景依然持中性态度,但财务费用和拨备的减少将直接对净利润的增长做出贡献。我们按公司历史平均动态P/E(已剔除超过40x的极端数据后的平均值),计算出公司目标价为港币2.23元,对应12.2/10.0x2015/16EEPS或0.92/0.86x2015/16EBPS。公司目前的动态P/E和P/B均接近其-1x标准差附近。

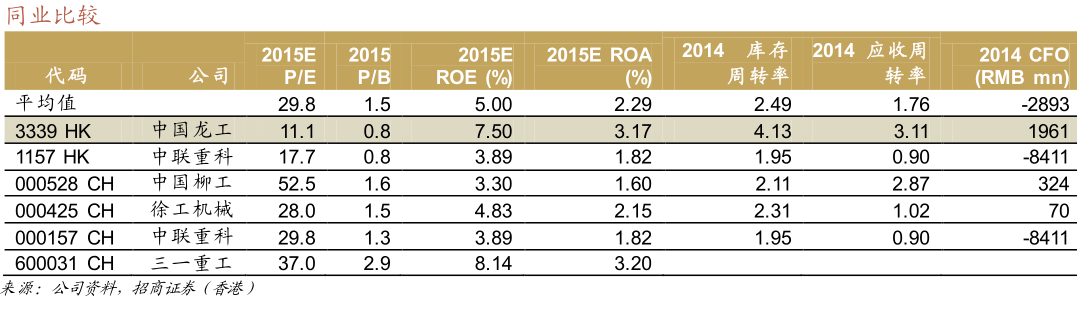

在和同业的比较中,由于公司的估值明显低于行业平均,主要是由于行业整体处于盈亏平衡线附近,所以同业间的数据会有较大出入。同时目前AH溢价普遍存在,已A+H的中联重科为例,溢价为73%。但公司在回报率、库存周转和应收周转率均明显好于同业。同时经营性现金流为正,进一步证明公司运营情况明显优于同业。我们给予公司12x2015EEPS的估值,即目标价港币2.23元,维持买入评级。

来源:招商证券(香港)