下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方正通信团队

来源:TMT行业公众平台

1、 事件:公司2018年半年度营收1491亿,同比增长7.9%;归母净利润25.8亿元,同比增长231.8%,超乎预期。

2、 商业模式创新,增收降本成果显著:王卡等2I2C用户达到7700万户,带动移动业务收入增长9.7%,超出行业平均近8%。线上线下统一运营,营业成本及费用的大幅降低。

3、 混改制提升内生动能,财务费用有效管控,现金流创历史新高,员工待遇提升:公司资产负债率改善,自有现金流达到历史最佳水平。由于员工绩效激励与创新人力成本投入加大,人力成本环比增加9%。

4、 提速降费下移动业务DOU快速增长,ARPU稳定:受竞争加剧影响,新用户增速放缓,公司采取差异化营销策略,满足细分市场需求, ARPU保持稳定。

5、 资本开支稳健可控, 5G开始布局:CAPEX支出116亿元,预计2018年总支约出500亿符合预期。预计下半年将加大5G在传输、站址、局房等基础资源的储备工作。

6、 混改持续推进,打开万亿产业互联网新局面:公司在新零售体系、触电合作、云计算、内容聚合、大数据、物联网及AI和基础通信领域都与战略投资者密切开拓合作,增强创新发展动力。

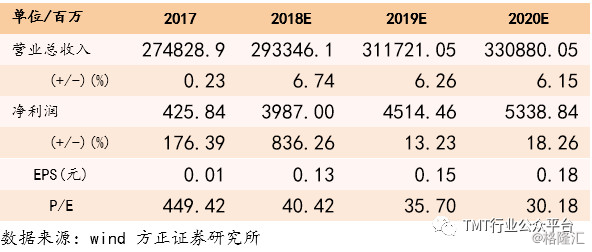

7、 预计公司 18-20 年归母净利润39.87、45.1和 53.4亿,对应现价PE分别为40.4倍、35.7倍、30.2倍。维持“强烈推荐”评级。

8、 风险提示:行业竞争持续加剧的风险、监管政策变化风险、技术升级风险、利率和汇率风险。

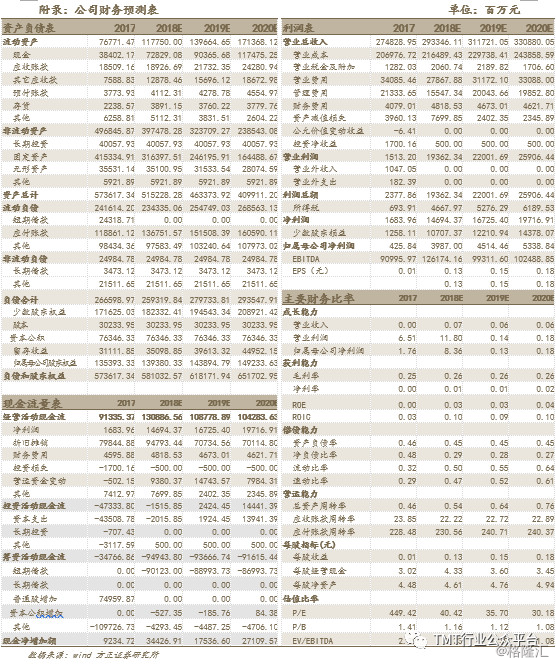

盈利预测:

1 事件

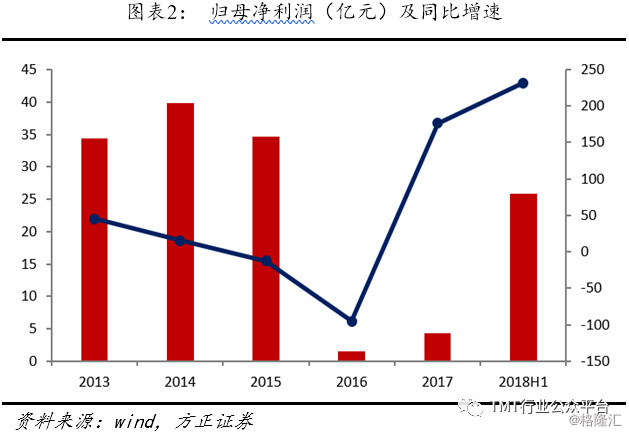

公司公告2018年半年度财务报告,报告期内实现营收1491亿元,较去年同期增长7.9%;归属于上市公司股东净利润25.8亿元,较去年同期增长231.8%,超预期。

2 半年报业绩高速增长,

业务结构持续优化

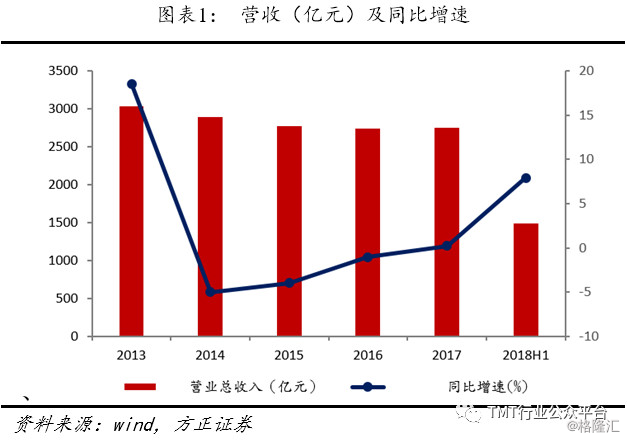

2018年上半年度,公司累计实现营业收入人民币1,491.1 亿元,同比增长7.9%。公司持续深化实施聚焦战略,主营业务收入增长较快,累计实现人民币1,344.2 亿元,同比增长8.3%,主要是由于非语音收入增长驱动,增长领先行业平均的4.1%。其中移动主营业务依靠商业模式创新,2I2C用户达到7700万户,收入同比增长9.7%,超出行业平均近8%。

公司业务结构持续优化。非语音业务收入累计实现人民币1,104.2亿元,同比增长14.8%,占主营业务收入比进一步提高,从上年同期的77.5%提升到82.1%。

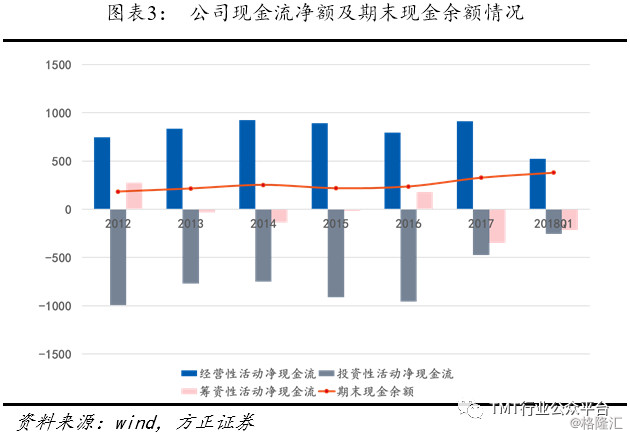

归属于母公司净利润同比大幅增长232%,净利润大幅提高的原因是营业成本的大幅降低,公司成本管控有效,其中财务费用下降92%,由于公司带息债务规模下降,利息支出大幅减少所致,此外,铁塔使用费同比下降6%,由于新增的铁塔使用状况控制良好,以及2018年1月起生效的通信铁塔及相关资产的新商务定价所致,对经营性现金流、自由现金流的贡献都有良好的效果,目前来看公司自由现金流达到最好水平,公司财务状况能力增强。

3 混改制提升内生动能,

成本端有效管控,财务实力大幅增强

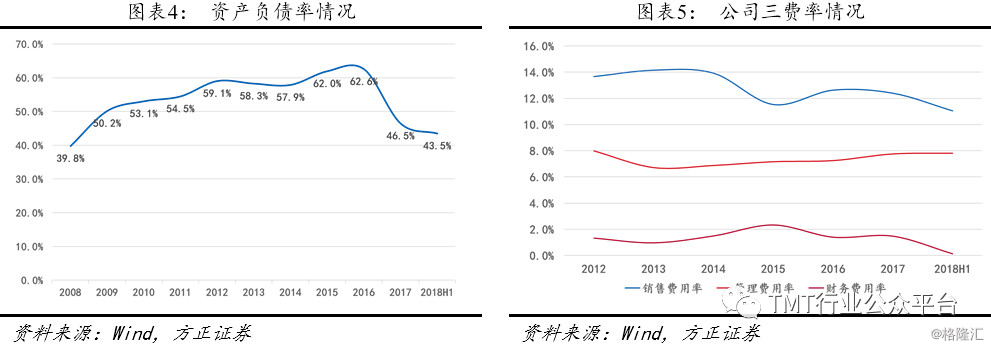

公司引入实力雄厚的战略投资者,借力外部资源增强财务实力,三费率改善:随着公司现金流改善,及借力外部资源引入实力雄厚的战略投资者,公司资产负债率同比下降17.5%,达到43.5%;财务费用同比大降92%,财务费用率仅为0.1%,主要由于公司带息债务减少,利息支出大幅下降所致。此外,公司自2017年起率先实施创新业务合作,大力推广2I2C业务,销售费用率也得到较为明显的改善。增强公司未来业绩发展动力。

此外,随着经营业绩上升,公司人工成本同比增长21.6%,环比增长9%。主要是因为:(1)实施增量激励,强化与绩效挂钩,增强员工主动性;(2)在创新领域加大人工成本投入,打造区别于传统薪酬激励机制,极大推动创新业务发展。

另外公司也实施限制性股票激励计划,建立协调运转、有效制衡的公司治理机制和市场化激励机制,首期向7,752名管理骨干及核心人才授予本公司股票7.94 亿股,激发企业内生活力。

4 提速降费下移动业务DOU

快速增长,ARPU稳定

上半年,移动主营业务收入达到843亿元,同比增长9.7%,移动出账用户净增1786万户,其中Q1增长978万户,Q2增长807万户,新增用户速度放缓,主要是因为市场竞争加剧。

同时随着提速降费、无限流量和大流量套餐的进一步推广,移动手机用户DOU同比增长2.2倍。但由于(1)为执行提速降费,完成取消漫游费与降费30%的目标;(2)市场竞争加剧,ARPU保持平稳略微下滑。此外为保证用户平滑过渡,公司提前部署取消流量漫游费用,

预计影响2018H1收入约2亿元,同时影响下半年收入约4-5%。

公司秉持在面对不同客户群、不同产品和不同渠道上时精致化布局,推出差异化产品和营销策略,满足细分市场需求,虽然受竞争加剧影响,新用户增速放缓,但仍保持较为稳定的ARPU。

5 网络建设持续进化,

5G布局正式开通

上半年,公司新增4G基站6万个,其中5万为扩容基站,大量热点区域微站,新建1万基站,目前4G基站总数达到91万个;固网宽带端口中FTTH端口渗透率达到81%。4G网络利用率持续提升,宽带用户中FTTH用户占比达到79%。公司4G网络平均上下行速率在行业领先位置,移动网络和固网宽带NPS 皆提升,互联网网络时延指标在行业中最优。

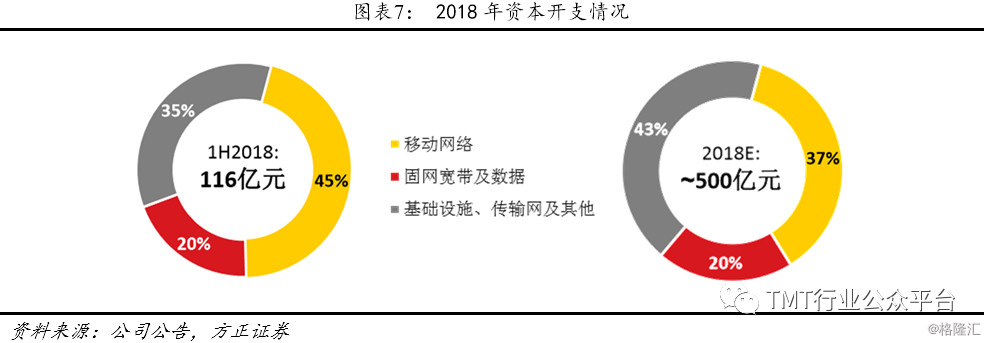

公司CAPEX支出116亿元,预计2018年总支约出500亿元。预计下半年将加大5G在传输、站址、局房等基础资源的储备工作,预计2018年基础设施、传输网及其他资本开支达到总开支43%。

其中涉及5G的投资主要做能力储备,主要包括以下四个方面:(1)准备站点的电力扩容;进行室分数字化改造;(2)对传输、承载层进行扩容;(3)云化:规划三层云化;(4)5G今后进行切片管理,积极采用SDN/NFV、AI等新技术,实现运维的智能化。

同时,与BATJ与华为合作在重点战略合作实验室下成立5个战略合作中心。在应用方面聚焦在十大行业,主要围绕高可靠、低时延、大链接,包括智慧城市、智能驾驶等,成立5G创新中心,同时积极推进5G提前布局,做好统筹规划,在17个城市(新增张家口)进行规模试点,总体有1000左右基站,投资规模在4-5亿。

报告期间内发布”5G Next”计划,正式开通5G布局:联通北京分公司于8月中发布了“5G NEXT”计划,北京市首批5G站点也宣告正式开通。计划到2018年底在全国建成300站规模。作为中国联通17个5G试点城市之一,北京联通率先开展面向商用的5G规模试验,计划到2018年底建成300站规模,涵盖规模组网测试、应用生态服务、业务体验宣传等多方面用途的多场景5G试验网络。借力混改优势,以领先完善的网络(New Network)、极致的用户体验(Experience),创新的技术应用(Technology),助推千行百业创新发展(X)。目前中国联通目前已经在自动驾驶、大视频、智慧物流、无人机等领域企业取得业务合作意向。

6 深入实施聚焦创新合作

战略,混改动作频频

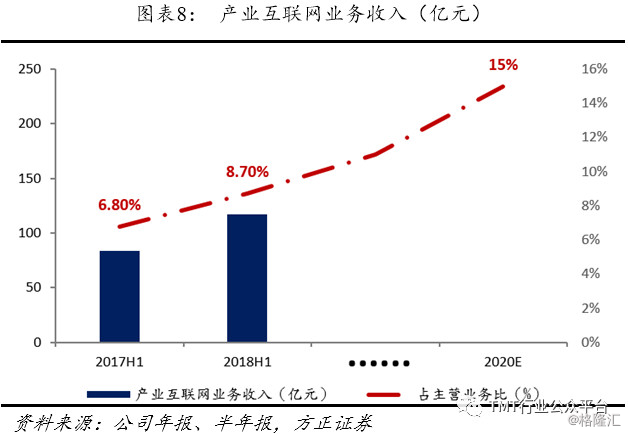

公司在发展转型取得积极成效,混合所有制改革持续深化,互联网化运营全面展开,上半年,面对云计算、大数据、物联网等新业务的巨大发展空间,公司聚焦政务、教育、医卫、生态环境、旅游、工业互联网等重点行业,打造云网一体化行业解决方案,在产业互联网业务收入规模达到人民币117 亿元,同比增长39%。预计到2020年其收入规模约将总收入15%左右。

同时,公司在新零售体系、触电合作、云计算、内容聚合、大数据、物联网及AI和基础通信领域都与战略投资者密切开拓合作,增强创新发展动力。公司与腾讯、阿里、百度、京东、滴滴等公司持续推进互联网触点合作,2I2C 业务快速增长,用户总数达到约7,700 万户,带动4G 用户快速增长。与阿里、腾讯合作推出“沃云”公有云产品,为用户提供差异化产品及服务,打造“云+智慧网络+智慧应用”政企新融合营销模式,18年上半年云计算收入同比增加39%,互联网专线收入同比增加8%。

受益于创新业务快速增长拉动,公司固网业务止跌转增有所改善,固网主营业务收入达到人民币491 亿元,同比增长5.5%,固网宽带净增用户238 万户,达到7,892万户。视频业务在固网宽带用户中的渗透率超过43%,同比提高10 个百分点。

此外,公司还在业绩发布会上宣布四项重要合作或混改动作:(1)与网宿科技联合全国建立CDN边缘服务;(2)联通智网科技正式挂牌,未来主要在车联网领域与汽车主要厂商和车联网公司进行合作;(3)与京东未来在大数据领域合作正在筹划;(4)在整个云南省(过去只是个别地州)进行进一步混改,解决建设和资金问题。

7 风险提示

行业竞争持续加剧的风险、监管政策变化风险、技术升级风险、利率和汇率风险。