下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:毕亚军

来源:华商韬略( ID:hstl8888)

土耳其的风雨飘摇,让人们再度感受到国策和国运对个人命运的深刻影响。但这世界上顶级聪明的一些人,往往都是国策、国运的博弈者。

这世上最大的赌,也是赌国策和国运。有人因此赢得光芒万丈,也有人因此败得惊天动地。其中最为惊心动魄的,是金融业者的胜败一念之间。

一、

斯坦福大学和麻省理工大学金融学博士,34岁获得麻省终身教授职位,35岁成为斯隆学院正职教授,36岁获得讲座教授头衔,39岁离开麻省教职之后,还获得J.C.Penney的金融教授称号。

这是曾被认为最有希望代表华人获得诺贝尔经济学奖的黄奇辅的简历,但这只是其闪耀光环的一部分。他同样耀世的履历还包括:

35岁时主笔的《金融经济基础学》,到现在依然是全球金融经济学经典教材;曾经,他到任何一个国家,该国央行行长都会接待他……

此外,他还是一位两次押注国运和国策的人。

他跟亦师亦友的两位诺贝尔经济学奖得主,一群世人眼中的天才大师,雄心勃勃,小心谨慎,但却因为连续两次跟国家打赌,写下华尔街最令人唏嘘,也最惊心动魄的故事!

二、

1995年,罗伯特·默顿(Robert C. Merton)不断打电话给已在高盛工作的黄奇辅,邀请他加入他们刚刚创建的伟大事业——长期资本管理公司(LTCM)。

默顿是黄奇辅在斯坦福大学的导师,期间,黄奇辅曾提议并协助默顿写作《连续时间金融》一书。这本书后来备受推崇,也令他们师徒二人的关系更为紧密。

LTCM是当时华尔街最闪亮的明星。

公司创办人麦利威瑟(John Meriwether)被誉为华尔街“债券套利之父”,美国前财政部副部长、美联储前副主席等大人物也是公司合伙人。黄奇辅的另一位导师,被称为金融宗师的迈伦·斯科尔斯(Myron Samuel Scholes)也在这里。

默顿、斯科尔斯都是神一样的人物,他们合作提出了著名的布莱克–斯科尔斯期权定价公式,并因此于1997年获得第29届诺贝尔经济学奖。

布莱克–斯科尔斯期权定价公式的逆天在于:可以通过科学的计算,预计股票、债券、货币等各种衍生金融产品未来的价格走势。

LTCM的主要业务就是债券套利交易。既有价格计算模型与公式发明人主阵,又有一帮天才和大佬掌舵,这让它被认为是全球金融业有史以来最为耀眼的“梦幻团队”,其业务发展也是一日千里,突飞猛进。

黄奇辅接到邀请时,成立才一年的LTCM已获得高达16亿美元的利润和含手续费在内高达59%的收益率,创下了世界基金业史上最迅速的成长奇迹。

三、

债券的价格波动很小,风险和回报低。

这本来是一个确定性很大的生意,但艺高人胆大的LTCM,为了获得更高的回报,动用大量财务杠杆将规模做大,并运用电脑建立数学模型,分析价格波动,通过精密计算,让庞大的金融资产即便在很小的波动中,也可以获得巨大的套利机会。

这样一来,它的风险被放大。运用和建立先进的套利模型,就成了降低风险的关键之一。数学是模型和计算的核心,而黄奇辅最擅长的就是数学,其求学期间,甚至是因为数学天才可以在金融领域发挥,才转而攻读金融。

这也是LTCM极力邀请他加入团队的原因。

LTCM给黄奇辅的位置是亚洲业务主管及公司合伙人。这很诱人,但起初黄奇辅拒绝了。原因是,太太不愿来亚洲,黄太太是加州理工的电脑博士,也是耶鲁知名的电脑教授,她觉得自己的事业在美国,不应该到亚洲来。

后来,麦利威瑟也向黄奇辅发起攻势。

黄奇辅于是动摇了,太太也觉得可以尝试一下。

1995年,他正式加入LTCM,从零开始拓展亚洲业务。最初两年,他在总部格林威治上班,跨洋开展以日本债券市场为主的交易。

在天才们的合力下,LTCM继续腾飞。1997年底,其金融衍生工具总规模已接近万亿美元之巨,超过当时中国的国民生产总值。

公司合伙人的财富也火箭般上升。

到1997年年底,黄奇辅他们在基金中的总值已高达14亿美元,比投入的1.5亿美元增长了9倍。而这不过才两三年的光景。

但就在他们准备更上一层楼之际,坏事情发生了。

四、

1998年8月17日,俄罗斯政府将卢布贬值,宣布无法按时偿还国债。

LTCM持有不少俄罗斯债券,马上亏损不少。国际金融市场,也因此风声鹤唳。

分水岭上,如何进退,LTCM必须尽快做出决定。

一番艰难的抉择后,他们决定押注俄罗斯会挺过此劫。

1998年之前的差不多10多年里,每两三年俄罗斯都会面临一次金融危机的考验,但每次,其他七大工业国或者IMF(国际货币基金组织)都出面帮忙,因为大家都有共识,俄罗斯破产会殃及池鱼,保护俄罗斯就是保护自己。

甚至,很多人还得出经验:俄罗斯宣布自己要出问题,不但不是危险,反倒是机会。1998年就是这样,当俄罗斯再次警告说自己会有危险,债券价格下跌时,很多大机构和投机者都觉得机会又来了,趁机大量收购俄罗斯债券。

大家的想法是,别的国家还是会按照惯例出面帮忙,然后危机就会过去,债卷价格就会上涨,这样就可以稳稳地赚上一大笔。

LTCM也是这么想的。

但这一次,他们赌错了。

这一次,没有人愿意再替俄罗斯买单,俄罗斯真的完了。

五、

危机因此迅速蔓延。

金融机构都必须保有足够的资本金。一旦亏损较多,就会通过出售资产来降低风险,增加资本。俄罗斯宣布破产,让很多国际大银行遭受了损失。

于是,他们连夜召开紧急会议,讨论如何出售资产套现保本。讨论的结果是:抛售手中持有的债券,主要是七大工业国的债券。

因为这些大银行手里持有很多,抛售也更方便的资产就是债券。LTCM的灾难因此而来——他们手里持有的金融资产,大多数也是七大工业国债券。

一场因为俄罗斯而发生,但影响范围远远超过俄罗斯的踩踏惨剧由此发生。

8月21号,国际大银行开始大幅抛售他们手中的七大工业国债券,令全球主要债券价格发生有史以来最大的波动。

前呼后拥的卖空踩踏中,LTCM几乎一天就毁掉两年的心血。

让黄奇辅终生难忘的是,8月21日那天,正和麦利威瑟在北京旅行的他,晚上还和中国人民银行的官员共进晚餐,等他们回到下榻的酒店时,噩耗就传来了。

震惊之下,二人当即取消中国剩下的行程。麦利威瑟回总部,黄奇辅回东京。

然后,LTCM不断召开各种会议,试图解决问题。

但听到的都是坏消息。更严重的是,越来越多的客户知道了他们亏本的消息,担心他们没有偿还能力,在市场上做了很多动作,令他们雪上加霜。

亏损每天都在扩大。

六、

不到10天,LTCM已走到破产边缘。七大工业国的债券,亏掉他们90%—95%的资本。虽然他们采取了大量自救措施,但终究未能再有奇迹。

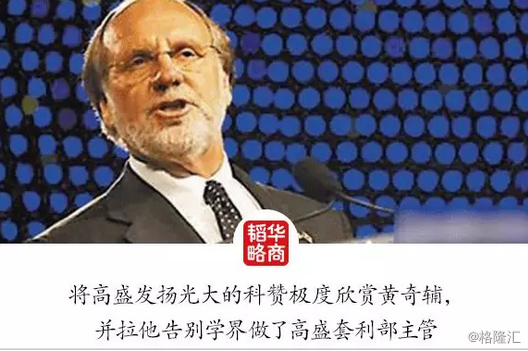

在LTCM最难的时刻,黄奇辅在高盛时期的老板,彼时已是高盛共同主席的科赞(Jon Corzine)给他打了电话,向他了解LTCM的情况。

当年,科赞盛情邀请被认为有望拿到诺贝尔经济学奖的黄奇辅告别学界加入高盛时,给他的业务之一就是建立数理模型进行债券套利,去与LTCM竞争。黄奇辅去了,但最终却为报师恩加入了LTCM,令科赞相当不快。

现在,LTCM出事了,科赞看到一个既可以“复仇”,还可以得利的机会。

他跟黄奇辅沟通后,提出方案,高盛帮助LTCM解决资金的问题,但LTCM要将至少50%的股权交给高盛。

黄奇辅他们接受了这个安排。

但最终科赞却没能解决资金的问题,而且还将LTCM的“底细”告诉了他的前任,原高盛主席,时任美国财政部长罗伯特·鲁宾(Robert Rubin)。

鲁宾被称为“典型的刻板守旧的华尔街人士”,他以交易员身份加入高盛,对LTCM干的事情非常熟悉,也清楚如果LTCM出事可能带来的后果。

接到科赞的小报告之后,鲁宾非常震惊。

因为LTCM的规模实在太大,超万亿的各类金融衍生品任由其亏损,最终将给整个华尔街带来深重灾难。于是,他急忙启动了紧急程序,要求美国政府介入LTCM,并将其形容为挽救华尔街之战。

在鲁宾的重视下,不能让LTCM倒下成为大家的共识。

9月23日,美联储出面,组织以高盛、美林、J.P摩根为首的15家机构注资37.25亿美元,购买LTCM90%的股权,共同接管了LTCM。

更大的灾难因此得以避免,LTCM也因此被称为是大而不能倒(too big to fail)的企业。

但对黄奇辅他们这些合伙人而言,LTCM事实上已经倒闭了。

LTCM从经营的第一天起,就有一个规定,合伙人应将赚到的钱大部分继续投入到基金中。但事实上,他们都将赚到的钱全部投入到公司中。

因为他们相信,自己能够做到万无一失。

而现在,公司被接管,他们的巨大财富,化为乌有。

一个被认为只会成功,不会失败的巨人,就这样在一个看起来风险很低的市场轰然倒下。有些讽刺的是,默顿、斯科尔斯在一年前,刚刚获得诺贝尔经济学奖,受到万众瞩目的敬仰。

七、

LTCM失败了,但黄奇辅他们对自己和LTCM的模式依然足够自信,相信LTCM的遭遇只是个极其意外的事件。

于是,1999年8月初,黄奇辅又与斯科尔斯重新成立了名为Platinum Grove Asset Management的新公司,继续LTCM的业务,默顿也加入他们,出任顾问。

已经习惯开口就是百亿千亿的他们,从4500万美元的规模,东山再起。

LTCM给他们留下的一个核心教训是:不要用高杆杠进行金融操作,即使是在风险很低的领域。当时,LTCM每年的报酬率都是40%—50%,在一个收益率很低的市场,要有那么大的报酬,就要做到很大的资产规模,要用很高的杠杆去撬动。

黄奇辅和斯科尔斯认为,高杆杠是一个天大的错误。

因此,在这家新公司,他们吸取了上次的教训,高度重视风险管理,把杠杆率降至以前的1/10,只赚过去1/10的利润,希望换来持续的生意。

在其努力下,新的基金很快重新站稳脚跟,并在2007年达到50亿美元左右的资产规模。但天有不测风云,坏事再度发生了。

就在他们奔向100亿规模时,由次贷危机引发的金融海啸爆发了。

2008年金融海啸发生的前10个月,其基金就损失了38%的净值,其中,单是10月上半月,损失就达29%。

几乎致命的损失,源于他们对美国政府的错误判断。就像当年相信有人会救俄罗斯一样,他们相信美国政府会救雷曼兄弟,进而避免更大的危机。

他们的相信不是没有道理,因为雷曼一旦倒闭,会是巨大的灾难,而且美国政府已经花大代价挽救了比雷曼小的贝尔斯登。

但结果是,如同当初没有人帮助俄罗斯一样,美国政府居然任由雷曼兄弟戏剧性地倒闭。

2008年11月,为了抵御撤资浪潮,保证公司经营稳定,黄奇辅与斯科尔斯宣布暂时不允许投资者抽回他们的资金。但最终,他们再次败走麦城,选择清仓,退还投资者的资金,缩小投资范围,合伙人也各奔东西。

八、

两位诺贝尔经济学奖获得者,一群金融天才,两次在市场展试身手,两次辉煌之后均以失败告终,而且都是一击致命,这难以接受,但它就是事实。

他们拥有全世界最顶尖的交易理论、模型,他们和金融学界、业界的世界顶尖领袖并肩同行,他们也拥有一流的情报和资讯;甚至,他们就是最顶尖理论、模型的创造者,他们本身就是顶尖的领袖,他们讲一句话,就会在市场上产生巨大反应。

他们也几乎做到了万无一失,但最终,他们还是失败了,一而再地失败了。

败在了,他们相信国家的力量,相信国家的力量会阻止灾难的发生。

但事实上,当覆水难收时,即便国家有阻止灾难的意愿,也不见得一定有阻止灾难的能力。而且,站在国家的层面,什么是真正的大灾难,什么是可以接受的牺牲,国家跟个人和公司的考虑,也不见得是一致的。

正如现在的土耳其总统埃尔多安一再声称政府有能力保卫土耳其经济,甚至不惜代价抵御经济攻击,这个能力到底有多大,什么又是可以不惜的代价,要保卫的到底是什么?这都不是可以轻易计算和预期的。

可以计算和预期的则是那些老话:种瓜得瓜,种豆得豆,以及:

冷暖要自知,自己作了,自己要承受。