下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

智美集团(1661)大众赛事运营龙头,领跑体育消费市场

作者:穆方舟,吴冉劼,李黎亚

本报告导读:我们看好公司作为纯正赛事运营龙头的成长前景;预测2015/16/17年年EPS为为0.27/0.33/0.40元港币,首次覆盖予以增持,目标价10.26港币。

摘要:首次覆盖予以“增持”评级价,目标价10.26元港币。公司凭借专业的赛事运营和商业开发经验,培育并领跑体育消费市场的实力有待被市场进一步认识。我们看好公司作为纯正赛事景;预测2015/16/17年EPS为0.27/0.33/0.40港币。首次覆盖予以增持评级。参考H/A可比公司水平给予38倍PE,对应目标价10.26元港币。

大众赛事将成体育产业排头兵,商业开发实力是核心竞争禀赋。国内体育产业前景广阔,体育赛事、传播和参与环节构成体育产业链的上中下三大环节。作为体育上游环节,赛事将激活产业链整体景气;马拉松等群众基础较好的项目将最早实现商业化,以路跑为代表的大众赛事市场潜力巨大。我们预测,大众赛事产业的竞争焦点将从审批资格的获得向综合协调实力、资源匹配能力等关键能力转移。

移植品牌包装和资源协调能力,切入大众马拉松赛事业务。智美集团定位于体育文化运营和服务中介商;公司与央视和体育部门的多年合作经验为品牌包装和协调的关键资源能力建立了较高壁垒,并将进一步延伸至马拉松、中华龙舟赛、四季跑等品牌赛事领域。在赛事审批简政放权的趋势下,公司有望在提升赛事合作方、赞助商、体育用户等多方效用的同时,增强在赛事运营圈中的主动性,以提升资源变现实力、提升业绩弹性。

B2C拓展多元盈利模式,约赛网探索O2O流量模式创新。凭借线下赛事运营优势,公司通过多种渠道向B2C领域拓展,公司以约赛网为入口,积极探索产业链消费和参与环节的流量模式,以优质赛事实现用户流量的快速积累,以场馆和约赛等产品等提升客户粘性;在此创新流量模式中,公司扮演的是赛事、场馆等体育资源与体育消费需求之间的中介角色,这将有效增强智美集团在交易结构中的优势地位,并为创新拓展多种盈利模式奠定了坚实基础。

催化剂:四季跑、嘉年华等赛事创新拓展顺利;约赛网流量模式变现提速。

风险提示:获得广马等非自主品牌赛事承办权的不确定性。

1.体育产业前景广阔,大众赛事启动在即

1.1.掘金体育产业,赛事将成排头兵

掘金体育产业,赛事将成排头兵在国内生活水平、社会文化环境不断提升的大背景下,中国体育产业已具备市场需求和产业化基础。2014年10月,国务院《关于加快发展体育产业促进体育消费若干意见》中提出体育产业要在2025年实现5万亿的市场空间;此后,各细分子行业等政策利好频传,体育产业市场化振兴在即。

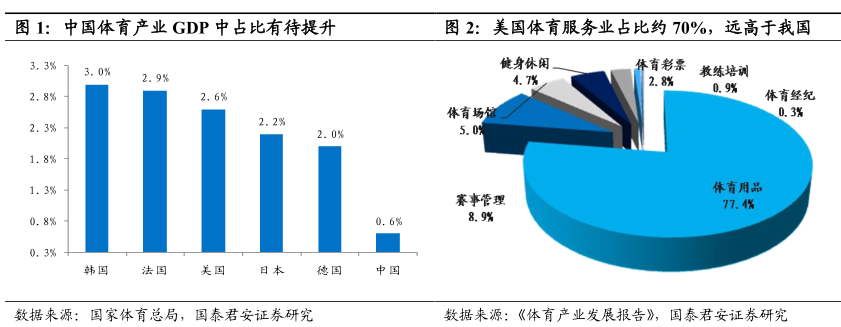

在整体规模上,体育产业万亿市场空间可期。2013年,我国体育产值为3136亿人民币,GDP占比仅为0.6%,而全球平均水平为2.0%左右。如果中国达到全球平均水平,产业整体规模将有望提升至万亿水平。

在产业结构上,体育服务业将迎来爆发期。在美国等发达国家,体育产业已进入成熟阶段,其服务业占比超过 50%。相比之下,国内体育用品制造等传统领域超过产业总规模的 70%。目前,国内体育用品制造业已步入成熟阶段;而体育赛事、传媒和体育服务业仍在萌芽和成长期,前景广阔。

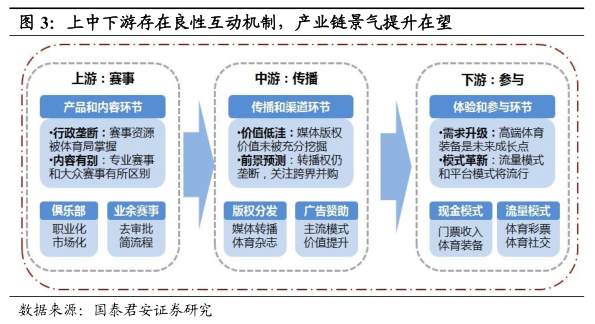

根据体育产业各细分行业的互相关系,体育产业可分为赛事、传播、参与三大环节,分别构成体育产业链的上、中、下游;三大环节发展现状和投资特点各不相同。

赛事环节为中游和下游提供内容产品,将从源头影响体育产业链整体景气。赛事环节由赛事运营、职业体育和生源储备等构成。

传播环节起到产业链条中承上启下的作用,具体为版权和广告两个大方向。对比海外,国内在体育转播资源流通方面有待市场化;在体育杂志方面,国内目前仍以赛事转播、图文发布为主;未来媒体对体育赛事的内容原创领域将有较大发展空间。

参与环节是体育赛事的下游环节,传统的体育用品制造、代表新方向的体育流量和体育社交都属于下游环节。未来,专业化、高端化业已进入成熟阶段,其服务业占比超过50%。相比之下,国内体育用品制造等传统领域超过产业总规模的70%。目前,国内体育用品制造业已步入成熟阶段;而体育赛事、传媒和体育服务业仍在萌芽和成长期,前景广阔。将成为体育用品和器械的发展关键字;而体育社交化和流量模式带来的盈利模式创新值得关注。

体育产业链上下游存在良性互动机制。赛事将放开将更多内容和产品供给,从而拉动产业链景气。而传播和下游的参与又可提升赛事影响和盈利水平,从而形成良性互动。

1.2.大众赛事打响市场化第一枪,优质商业模式作用关键

赛事环节将成为激活体育产业活力的第一步。在具体细分赛事上,马拉松、龙舟赛、户外骑行等群众基础较好的项目或将最早实现商业化运营;同时,赛马、赛车等兼具观赏娱乐性的体育项目也值得关注。随着体育运动赛事环节的发展,参与环节的用户流量也将同步提升。

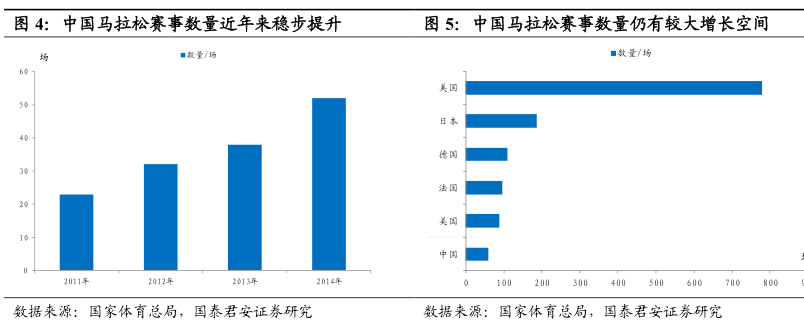

路跑是典型的大众赛事,从国内外纵横对比来看,中国路跑市场提升空间广阔。从国内纵向比较来看,国内跑步市场增速显著。全国在田径协会注册的马拉松赛事2011年为22场,2014年已经达到53场。在这53场经注册的比赛包含27个全马、10个半马,其余为其他类型跑步赛事。央视转播了其中的10场,从海外横向比较来看,美国2012年已达到780场,日本200场;2013年美国马拉松达到1100场,台湾马拉松211场。其他类型的跑步比赛包括越野赛、超级马拉松、ColorRun(彩色跑)、快乐跑、垂直跑、摇滚跑等。2013年美国跑步比赛整体达到3000场。

而从参与人数渗透率和人均消费来看,国内跑步市场潜力巨大。以美国路跑协会数据为例,2013年美国跑步人口超过2000万,完成全程马拉松人数为54.1万,半马完成人数为180万;相比之下中国马拉松参与人数为75万,考虑其他短距离比赛,总人数不过80万人。从国家体育总局公布的全国锻炼人数来看,1996年为总人口的31.4%,2008年为37.1%。

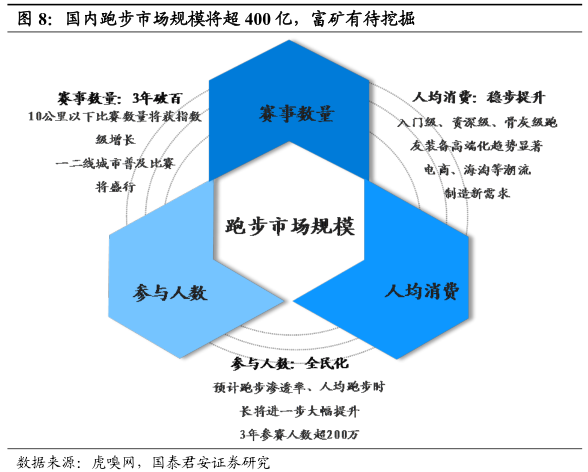

我们认为,以国内路跑市场为代表的大众赛事将率先爆发。随着赛事数量、参赛人数及人均消费的提升,国内跑步市场整体产值有望超越400亿。

我们认为大众赛事将成为体育产业化和市场化的前沿阵地,对于这类体育赛事的商业化布局,上市公司或可借助自身关键资源和禀赋,切入到赛事运营利益相关者的核心圈,通过恰当的商业模式设计以实现盈利变现、同时拓展成长预期。

1.3.监管放权和大众体育消费需求渐起,催生赛事运营变革

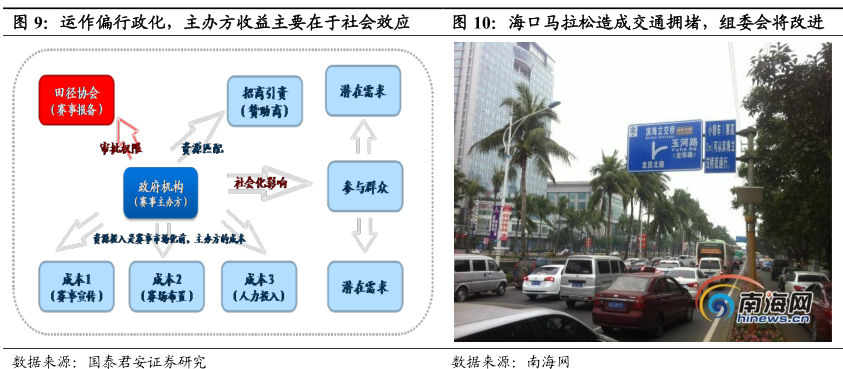

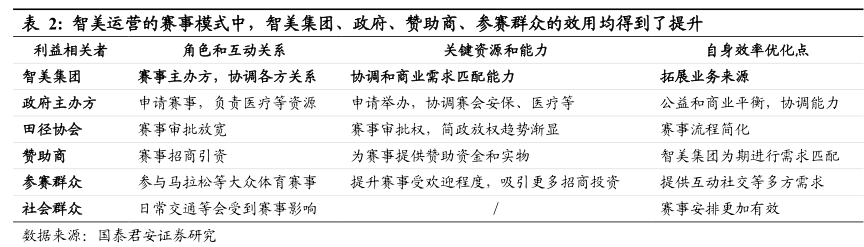

监管放权和大众体育消费需求渐起,催生赛事运营变革监管放松和大众消费两个需求的兴起,为大众赛事的商业化运营提供了基础,为提升体育赛事商业效率、提升利益相关方的收益奠定了基础。资源垄断、审批繁琐等是导致赛事运营经济效益低下的重要原因;赛事审批环节从严,也导致了上游赛事输出较少、对中游传播和下游参与的供给支持有限。

此前,赛事运营主要由各地政府、体育主管部门负责,公益性强于商业性。在由政府主导的大众马拉松赛事生态圈中,政府主办方、田径协会、赞助商、赛事参与者和马拉松务人员等是该系统中的利益相关者。赛事运营过程一般是:某地政府主办方牵头向田径协会报备赛事举办事宜,同时投入人力、物力等。在赛事运营过程中,也可能会引入招商引资的过程,但主要经费来源是主要是通过财政拨款和公共性财政收入等。

在以上赛事生态圈中,政府机构作为赛事主办方,亲力亲为组织比赛,以完成推广大众体育的职能指标。在此过程中,赛事宣传、赛场投入、人力组织等均作为成本投入完成,且需要协调各方关系。而对于赞助商来说,参与赛事赞助活动能够增加曝光率,但由于政府并非赛事品牌推广专业机构,故需赞助商定位潜在广告受众并进行合理的广告推送。而对于参赛和社会群众来说,他们也有各自需求有待优化。

随着体育产业简政放权的推进,我们认为赛事成功举办的核心能力开始从举办资格的获得向赛事综合协调、商业资源匹配这些关键能力转移。如果能够选择合适的商业模式进行赛事运作,则大众体育生态圈中利益相关者的收获和效率均能得到优化。智美集团可以作为大众赛事运营和体育产业领域的代表样本。

2.智美集团:立足品牌运营,率先发力体育产业

2.1.智美集团在文化体育运营领域具备领先经验

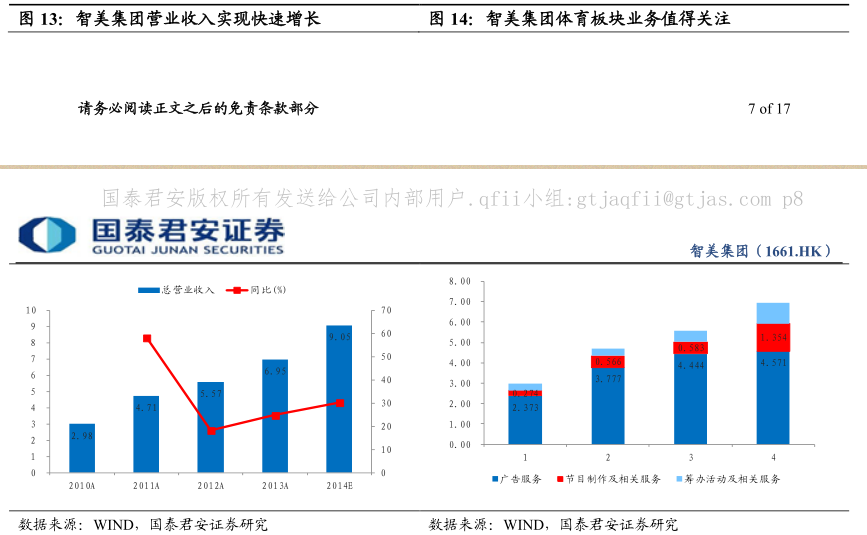

智美集团始创于2001年,2013年在香港主板上市。公司主业分为广告代理、自制节目和赛事运营。2011年-2014年期间,公司营业收入和净利润保持良好快速增长,其中智美体育板块突破较快,成为公司未来业绩新成长点。

智美三大业务板块分为智美品牌、智美节目和智美体育。各自的盈利模式如下:

智美品牌主要为品牌顾问和广告代理服务,通过价差模式为央视5档节目代理收视广告智美节目主要是制作节目,向主流媒体和新媒体等销售版权同时赚取广告费用,重庆卫视周末驾到和天津卫视秘境等均是公司代表作。

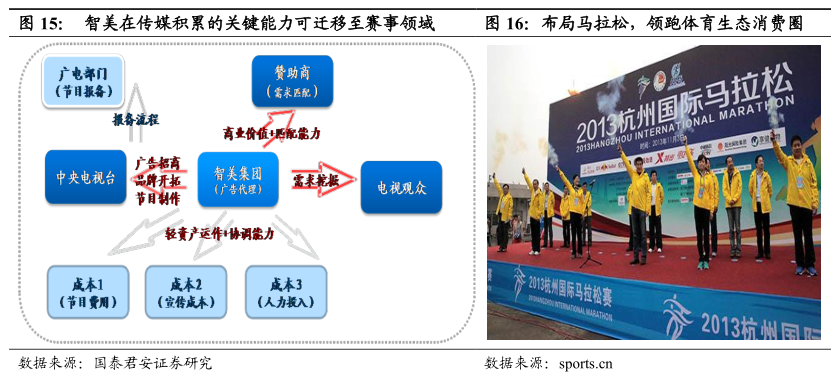

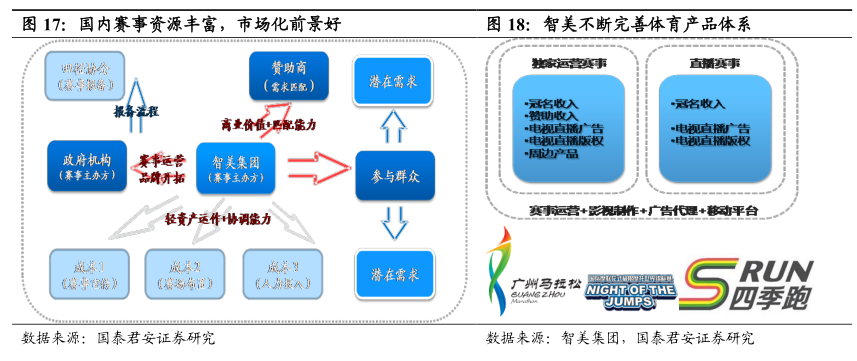

智美体育是公司未来重点发展的业务,主要是筹办国内国际体育赛事。目前,智美体育收入主要来自汽车相关及其他品牌赞助费、销售比赛和活动场地广告时间、参与者的登记费和入场观众门票费。智美集团的关键能力在于文化体育领域专业运营、提升传媒价值的商业包装和需求匹配能力,以及和中央电视台等主流媒体、各地方体育部门共同开发文体产品的良好合作关系。公司在对于文化体育产品的协调和商业化包装能力,也可以顺利延伸和复制到大众体育赛事运营业务。

智美集团同广州市政府、杭州市政府等机构共同培育、开发城市马拉松品牌的经验实力,将有助于公司切入赛事核心圈、以提升自身和利益相关者的效用。正是由于智美集团同央视、各地政府等共同培育赛事的过程,也决定了智美集团的关键资源能力具备较高的壁垒性,短期内其商业模式很难被市场新进入者复制和超越。

2.2.定位于体育消费市场培育者,赛事运营将成未来业务支柱

定位于体育消费市场培育者,赛事运营将成未来业务支柱自2012年中标广州马拉松运营权以来,公司体育赛事业务快速拓展。2015年,公司产品体系包括广马、行马等5场马拉松独家运营权,十余场马拉松线上独家运营权、每年8场中华龙舟赛独家运营权,以及与13个省市签订的6项非经济类赛事的独家运营权。

智美赛事运营主要是通过赛事运营获得B2B类的赞助收入,同时拓展B2C类的门票和其他收入。在赛事审批简政放权的趋势下,通过切入大众赛事运营生态圈,智美集团可以提升利益相关者的效用收益、同时提升自身价值。从政府主办方来看,智美集团可以凭借其专业协调优势,将地方马拉松品牌效益做大做强;通过轻资产运作模式,在社会资源调动等方面更具效率性。赛事赞助商在此类商业模式中是智美集团的客户,通过智美集团更加专业性的品牌推介服务,赛事赞助商能够更好的实现品牌投入的目的。最后,对于参赛群众和社会群众来说,鉴于专业赛事运营机构的协调能力,赛事的运营质量和效率能够更好的被满足;同时也为未来对B2C类客户创新奠定基础。

对公司自身来说,体育运营业务还可以有效增强公司在交易结构中的主导地位、同时打开新商业成长点。在同央视等媒体的广告代理业务中,央视作为公司的核心供应商,占据了绝对主要的地位。对公司业务的成长起到了至关重要的作用。以2010年-2011年为例,公司对央视采购金额分别占到采购总额的80.4%、85.7%和72.7%。虽然公司与央视合作关系较为稳定,但如果央视节目出现变动,也将会对公司业务带来影响。而在开拓体育赛事、特别是创立具备自主品牌优势的体育赛事产品,将有助于公司提升主动地位。

未来在战略布局基础上,公司将针对路跑市场进行精耕细作,进一步扩大赛事种类和数量。2015年,公司计划自营的马拉松数量将由2014年杭州、广州两场增加到5-6场,在原有基础上将赛事拓展到长沙、沈阳、青岛等省会城市及经济发达区域。同时,2014年享有良好口碑的自主知识产品品牌“四季跑”将升级为全年10站的系列赛事,并将覆盖深圳、天津、重庆、北京、上海、南京等地,为赞助商提供持续传播形态,同时为广大跑友提供更多参与路跑活动的机会和体验。在群众赛事领域,结合2014年与13个省市主管部门的战略合作,公司将系统推出跨省群众体育赛事联赛模式。

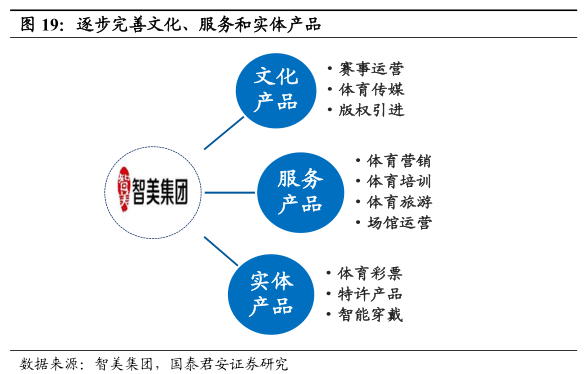

按照规划,智美体育产业将包括三个方面产品:文化产品、服务产品、实际产品。文化产品中运营体育传媒为主,这也是中国最常见的产品。而体育营销、体育教育培训、旅游场馆等与服务相关的体育产品是我国比较薄弱的地方,彩票、智能穿戴等未来将有很大的市场。通过先行打造文化产品,实现品牌效应以吸引群众参与其中,为其他产品的推广做好铺垫。

在盈利模式上,无论是赛事运营模式还是其他新业务,目前公司主要是以B2B的业务为主。B2B业务广告运营主要是针对大型企业客户,每年需要通过投标和客户争取的形式进行。而随着公司对B2C类客户的开拓,未来公司的收入结构也将会更加优化。

3.开拓体育消费的流量模式,多元开拓体育消费的流量模式,多元展拓展B2C客户

3.1.体育CB2C消费者的多元需求有待被挖掘

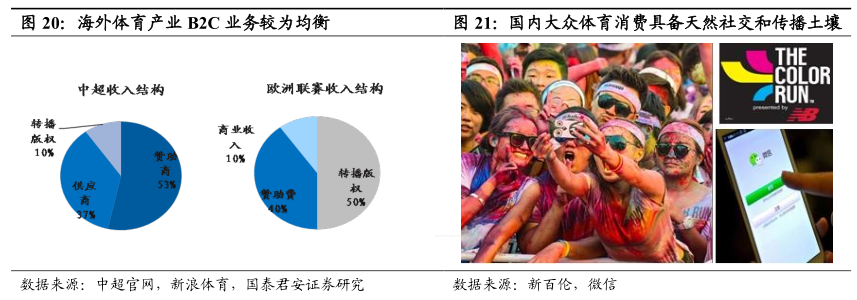

在成熟国家的体育产业中,不论是四年一次、以观赏消费为主的奥运会,还是以职业竞赛为主的皇马、曼联等足球俱乐部,亦或是以大众体育消费为主的美国路跑市场,有一个规律就是体育产业的B2B客户和B2C消费来源是一般在7:3左右。而目前在国内,B2C类的消费需求和潜力还远远没有被开发出来。随着国内生活水平提升和互联网等推动下,我们认为国内体育产业或将成为最有吸引力的O2O市场之一。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

相关股票