下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:增持

付费阅读业务收入增速减缓,盈利能力提升超预期。2018 年上半年,公司实现营业收入 22.8 亿元,同比增长 18.6%;实现经营盈利 5.7 亿元,同比增长 142.2%;实现归母净利润 5.04 亿元,同比增长 136.2%;非通用准则下,公司实现归母净利润 4.8 亿元,同比增长 59.2%。报告期内,公司盈利保持高速增长,核心来自于毛利率提升和费用率下降。但收入增长有所下滑,核心原因来自于付费用户规模有所下滑所致。

MAU、ARPU 增速符合预期,MPU 由于新用户还在转化当中有所下滑。2018H1 公司整体 MAU 达到 2.13 亿(yoy+11.3%),其中自有平台 1.06亿(yoy+20%),腾讯侧 1.07 亿(yoy+3.5%),核心驱动来自于自有平台用户增长和腾讯侧渠道拓展(腾讯视频等);MPU(月付费用户)为 1070万(yoy-7.0%),月付费用户占比 5.0%(yoy-1pct),月付费用户下滑主要原因来自于腾讯侧渠道数据下滑,且获取的新用户付费转化还需要一定时间;月付费 ARPU 为 24.4 元(yoy+19.0%),显示了核心用户付费意愿持续提升的趋势。考虑到公司用户基数仍然在上升,下半年将深度布局预装、微信等新渠道,中长期我们仍然预期付费率会重回上升轨道。

内容优势继续巩固,版权运营业务保持高速增长。2018H1,公司平台拥有作家 730 万(yoy+14%),作品总数 1070 万部(yoy+11%),原创作品数量 1020 万部(yoy+11%),公司网络文学内容地位稳固。版权业务 2018H1实现收入 3.17 亿元(yoy+103.6%),主要得益于公司优质 IP 价格持续提升的趋势(为主)以及部分影视项目投资收益的确认。我们认为,公司 IP运营业务仍然是公司中长期空间所在,未来一方面优质 IP 价格和授权还有一定上升空间,另一方面 IP 运营的项目也将逐步为公司贡献更多营收。

拟收购新丽传媒深度布局 IP 运营产业链,腾讯泛娱乐生态又一重要布局。公司拟以不高于 155 亿价格收购新丽传媒,约 70%采用股份分期支付,30%采用现金分期支付,股份支付价格确定为 80 港币/股。新丽传媒是国内领先影视内容制作商之一,此次收购一方面将有望帮助阅文拥有顶级 IP 运营全产业链开发的能力,另一方面新丽内容能力也将有助于增强公司 IP 授权业务,从而反哺整个作者生态系统。中长期来看,此次并购战略意义在于打通了阅文顶级 IP 储备,新丽顶级内容制作能力以及腾讯顶级渠道,若协同得当,阅文+新丽组合未来有望成为腾讯生态重要布局。

风险因素。竞争加剧风险;付费阅读发展不达预期;IP 变现不达预期风险。

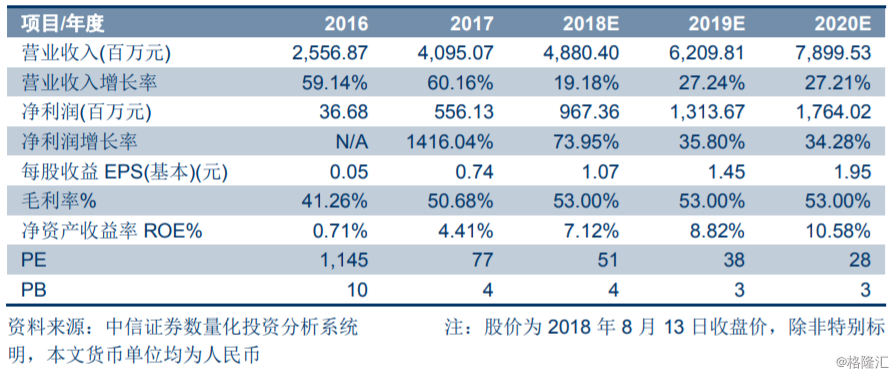

盈利预测及估值。暂不考虑新丽收购和并表,公司新业务付费转化经历波动期,我们下调公司 2018-20 年营业收入预测至 48.8/62.1/79.0 亿元(原预测为 57.7/78.5/96.2 亿元);公司毛利率和费用率改善超我们预期,我们调整公司 2018-20 年 EPS 预测至 1.07/1.45/1.95 元(原预测 0.93/1.46/1.78元)。考虑到公司网文行业发展趋势没有扭转,公司龙头地位没有改变,且未来 IP 业务还有较大提升和发展空间,我们维持“增持”评级。