下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国食品(0506)走出业绩谷底,期待国企改革改善盈利

作者:柯海东,闫伟,胡春霞

本报告导读:公司是品牌资源丰富的中粮消费品龙头。未来葡萄酒、食用油业务盈利有望持续改善,期待中粮集团国企改革推进激发公司经营潜力。首次覆盖建议增持。

摘要:

投资建议:首次覆盖建议增持。预计2015-16年EPS为0.03、0.07港元。选取A股和港股的软饮料、葡萄酒、食用油龙头作为可比公司,采用分部估值法得到合理市值174亿港币,目标价6.22港元(25%空间),对应2015年PS0.6倍,首次覆盖给予增持评级。

公司为品牌资源丰富的中粮消费品龙头。公司主营饮品、酒类、厨房食品及休闲食品业务,旗下有长城葡萄酒、福临门食用油、中粮可口可乐、金帝巧克力等著名品牌。近期国企改革顶层方案有望出台,公司作为中粮旗下消费品龙头,国企改革有望提升其规模及盈利水平。

葡萄酒业务盈利水平有望持续改善。预计葡萄酒行业三公消费已基本被挤出,行业需求逐步企稳,未来将恢复平稳增长。2013年起公司葡萄酒转型大众消费,2014年收入、销量提升17%、28%,通过加强成本管控、提高费用投放效率,分部亏损大幅降低至1.2亿港元。目前长城葡萄酒经销商库存水平为2-3个月,较为合理。2015年公司将持续加强成本和费用管理,葡萄酒盈利有望继续改善。

食用油受益成本下降,盈利有望继续改善。2014年我国食用植物油消费量增2%,行业收入、利润增长3%、-11%,增速放缓。豆油长期供大于求、库存高企,使价格处于低位。2014年国内各龙头包括公司两度下调食用油产品价格,公司食用油收入下降9%,但毛利率提升3.4pct,助厨房食品业务成功扭亏为盈,实现EBIT2900万港币。预计2015年豆油价格仍将处低位,且公司将继续向一线高毛利油种升级转换,有助厨房食品业务盈利继续改善。

饮品业务、休闲食品业务。饮品业务面临竞争加剧,但预计仍可实现平稳发展;休闲食品行业竞争持续加剧,若持续亏损公司有望剥离。

核心风险:软饮料行业竞争加剧;盈利水平恢复低于预期。

1.品牌资源丰富的中粮消费品龙头

1.1.公司拥有丰富的品牌资源

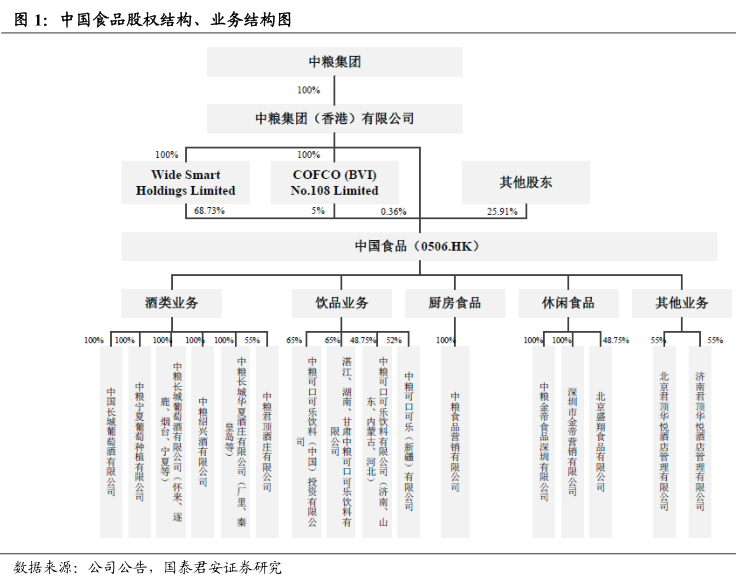

中国食品是中粮集团的控股公司,于1988年在港交所上市,目前公司市值为139亿港元(2015/4/10),2014年收入规模267亿港币。公司主营饮品、酒类、厨房食品及休闲食品四大业务。

中国食品旗下各业务市场地位突出,品牌资源丰富。

酒类业务中,长城葡萄酒为我国国产葡萄酒第二大品牌,收入规模仅次于张裕;厨房食品业务中,“福临门”为国内领先的小包装粮油厨房食品品牌,小包装食用油销售份额稳居第二位;饮料业务中,公司旗下的中粮可口可乐已位居可口可乐全球十大装瓶集团之列;休闲食品业务中,公司拥有金帝、美滋滋等著名品牌。

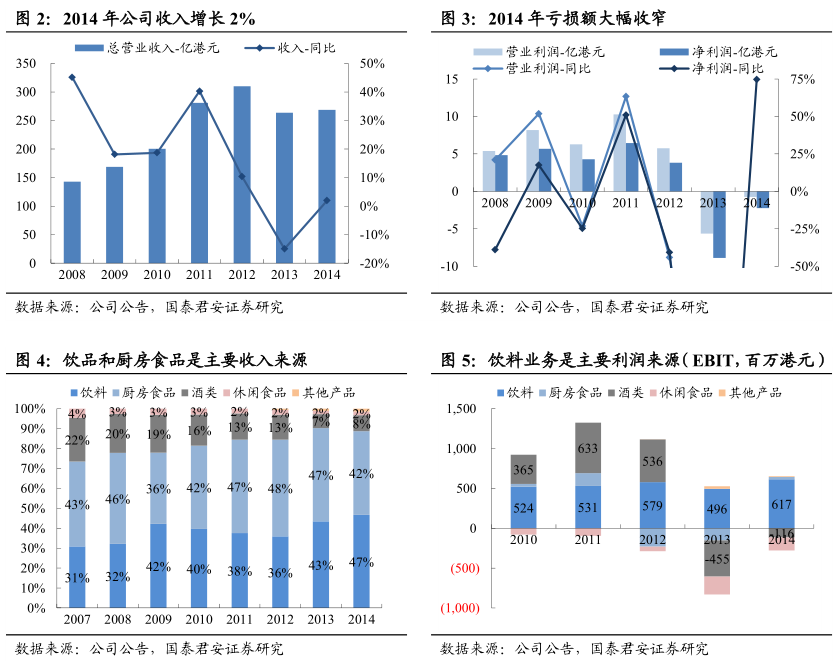

2014年亏损大幅收窄,饮料和厨房食品是主要收入来源。2014公司收入267亿港币,同比增长2%,2011-14年CAGR为-1%;2014年归母净利润为-2.3亿港币,相比2013年的-8.9亿亏损大幅收窄。2014年,饮料、厨房食品、酒类、休闲食品四大业务的收入占比分别为47%、42%、8%、2%。

1.2.国企改革有望激发公司经营潜力

购股权计划激励较为充分。公司早前有股权激励计划——购股权计划,于2006年11月21日开始实施,其有效期为10年至2016年11月20日止。购股权的有效期为七年,参与者至少需持有两年股权才能出售。公司高管团队均有持股,且持股市值远高于薪酬,有利于激发管理团队积极性、稳定核心队伍,提升企业绩效。

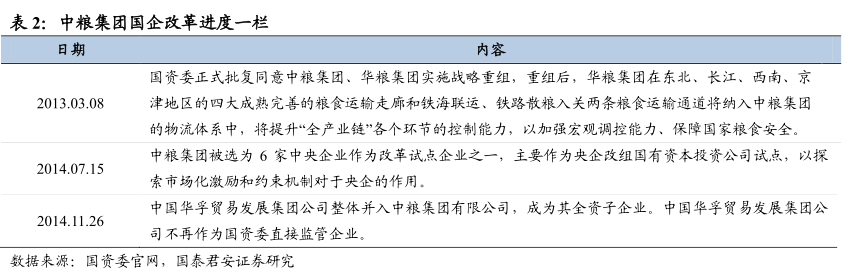

中粮集团是央企国企改革试点,后续进展值得期待。中国食品母公司中粮集团被选为6家中央企业作为改革试点企业之一,主要作为央企改组国有资本投资公司试点,以探索市场化激励和约束机制对于央企的作用。预计近期国企改革顶层方案有望出台,公司作为中粮集团旗下的消费品龙头企业,国企改革有望显著提升其规模及盈利水平。

2.葡萄酒:行业基本面企稳,公司盈利望持续改善

2.1.行业基本面行业基本面走出底部,集中度提升空间大

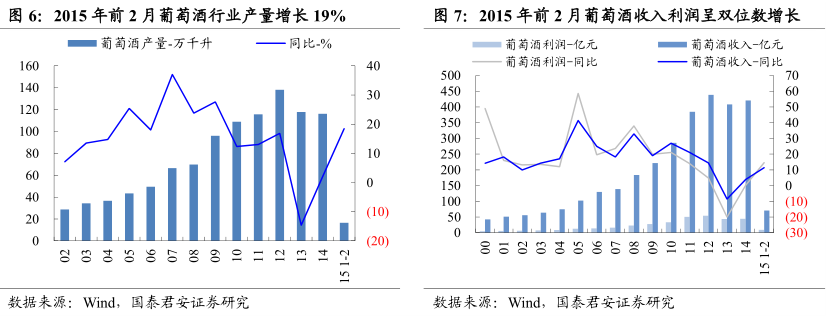

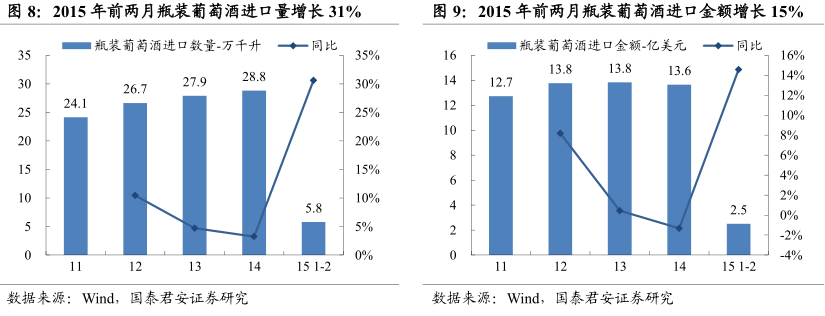

葡萄酒行业已完成筑底,预计未来将恢复平稳增长。经过2013、2014年的深度调整,预计葡萄酒行业三公消费已基本被挤出,大众消费基本实现了对三公消费的替代,葡萄酒行业需求逐步企稳。从产量和财务数据来看:2014年葡萄酒行业产量116万千升,同比增长2%,2015年1-2月葡萄酒行业产量同比增长19%;2014年葡萄酒行业收入、利润分别421、44亿,同比增长4%、0.2%,2015年1-2月则分别增长12%、15%;从代表对海外葡萄酒需求的进口瓶装葡萄酒数据来看,2014年我国进口瓶装葡萄酒30万千升、同比增长3%,进口金额13.6亿美元,同比略降1%,2015年1-2月则分别增长31%、15%。预计未来葡萄酒行业将恢复平稳增长。

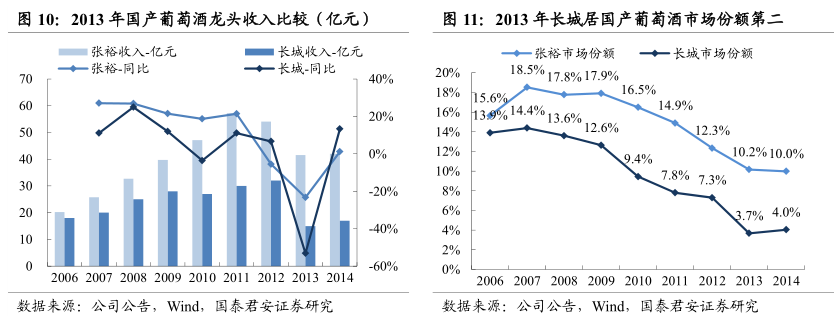

国产葡萄酒龙头集中度提升空间较大。目前张裕和长城在国内市占率排名前2位,但2014年收入份额分别仅有10%、4%,与其多年积累的品牌地位不符。我们认为国内葡萄酒龙头集中度存在较大的提升空间。

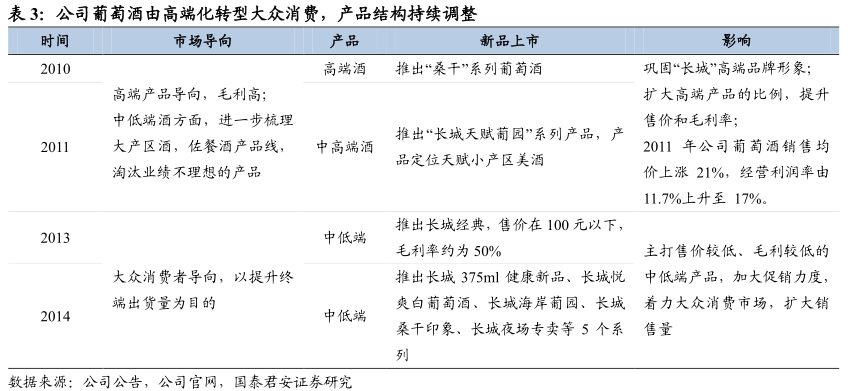

2.2.长城葡萄酒发力大众消费,持续提升竞争力

公司葡萄酒业务主要由中国长城葡萄酒有限公司等子公司运营。公司主要葡萄酒基地有国内五大酒庄:华夏酒庄、沙城桑干酒庄、烟台君顶酒庄、宁夏云漠酒庄、新疆天露酒庄,以及国外两大酒庄:法国雷沃堡、智利圣利亚。旗下拥有长城桑干酒庄系列、华夏葡园小产区系列、星级干红系列、海岸葡萄酒系列等产品。

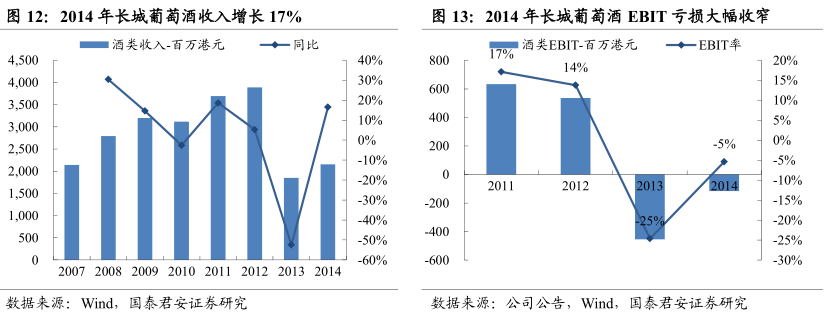

2013年起转型大众消费,2014年葡萄酒业务收入、盈利开始改善。公司在2010-11年发力中高端产品,但2013年受行业调整影响较大,收入下降52%、葡萄酒业务EBIT由2012年的5.4亿港币盈利转为4.6亿港币亏损。公司在行业调整期应变较快,2013年起开始发力大众化产品、积极发力填补空白市场,2013年上市的长城经典系列定位在100元以下,2014年推出家庭装、面向大众餐饮的桑干印象、悦享、悦颜等中低端新品,通过品牌体验馆、品鉴会、酒庄游等体验式营销活动,加强与消费者的直接沟通,提升及增强大众消费市场的竞争力。2014年长城葡萄酒收入、销量分别提升17%、28%,虽然毛利率同比下降9pct,但通过加强成本管控、提高费用投放效率,分部亏损大幅降低至1.2亿港元。

渠道库存水平健康,2015年葡萄酒盈利有望继续改善。2015年春节后,长城葡萄酒经销商的库存水平为2-3个月,相比2014年同期的5-6个月大幅下降,处于较为合理状态。由于公司持续发力中低端的大众产品,2015年葡萄酒吨价格有继续下行的压力,但健康的渠道库存也使公司将减少销售折让,同时通过持续加强成本和费用管理,预计2015年葡萄酒盈利有望继续改善。

3.食用油:受益成本下降,盈利有望继续改善

3.1.食用植物油行业供过于求,价格处于低位

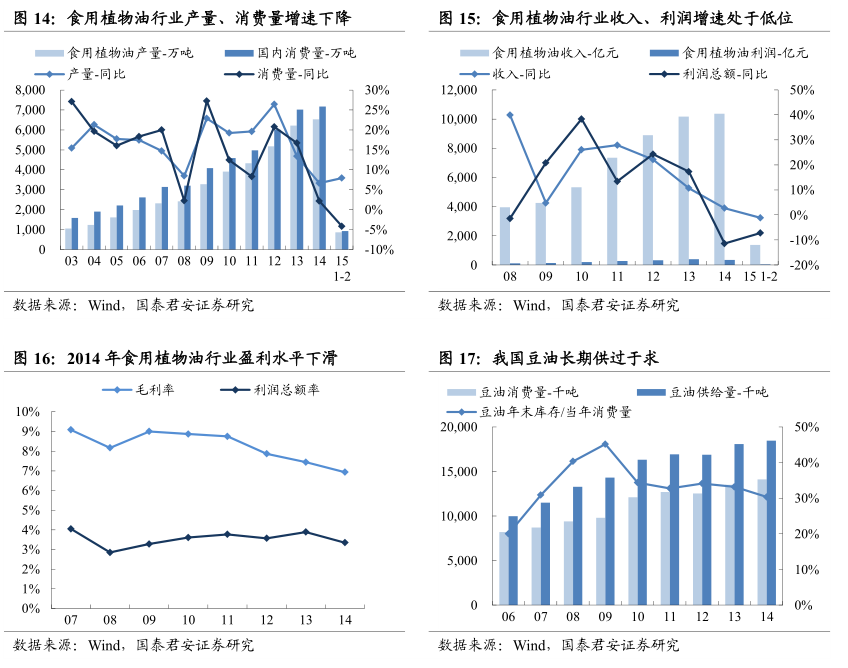

食用植物油行业增速放缓。受餐饮行业增速下降等影响,食用植物油行业产量、收入利润增速明显放缓:2014年我国食用植物油产量、消费量分别6534、7171万吨,同比增长7%、2%,2015年1-2月则分别增长8%、-4%;2014年我国食用植物油行业收入、利润分别10370、347亿,同比增长3%、-11%,2015年1-2月则分别下降1%、7%。

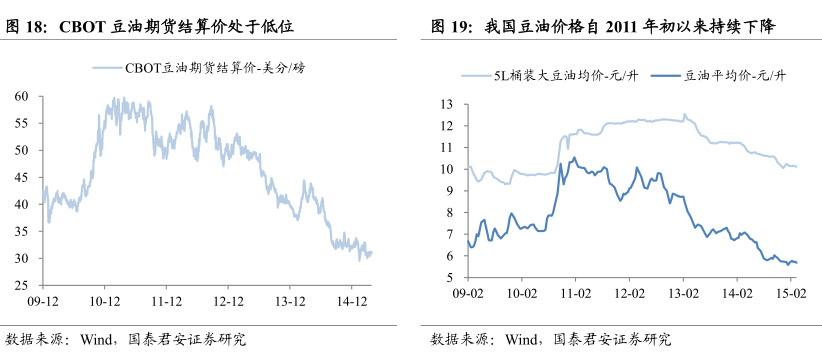

豆油供大于求、库存高企,使价格处于低位。豆油是植物油中的主要品种,我国豆油的供应量长期高于需求,如2014年需求量为1410万吨、供应量为1847万吨,期末库存量占当年消费量比例为30%。2011年年初以来,豆油价格持续下降,当前价格(5.7元/升,2015/3/30)较2011年高点已下降超过40%。

3.2.公司食用油盈利水平有望持续改善

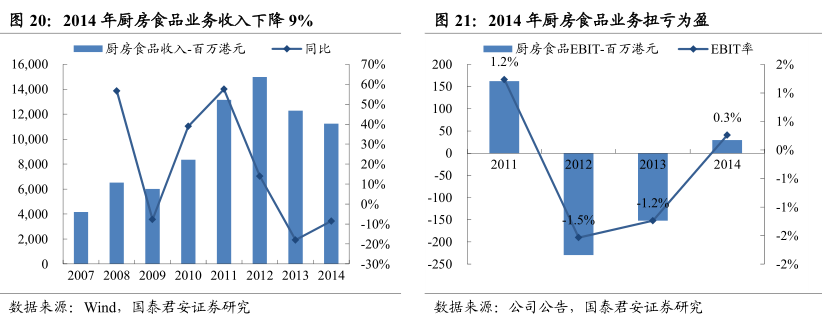

2014年降价使得收入负增长,但毛利率改善助扭亏为盈。2014年福临门品牌小包装食用油销量增长6%,但受国内油脂价格下行影响,国内各龙头企业包括公司两度下调产品价格,公司食用油收入下降9%。原料价格降幅更大,2014年食用油毛利率提升3.4pct,助厨房食品业务成功扭亏为盈,实现EBIT2900万港币。

原材料价格低位、提升产品结构,有助2015年盈利水平继续改善。因国内豆油生产持续过剩,预计2015年豆油价格仍将处低位。另外,公司将继续向一线高毛利油种升级转换,逐渐培育玉米油、花生油和油籽油等高毛利油种的市场,比如2014年玉米油实现了高速增长、预计2015年仍将持续。

4.饮品:面临竞争加剧,但仍可平稳发展

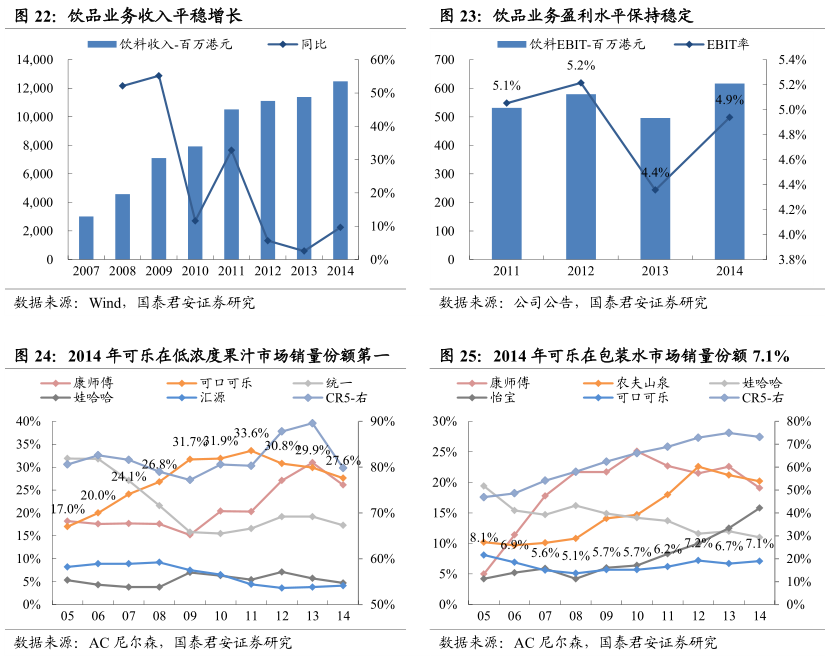

饮品业务增长平稳。公司的饮料业务主要集中在碳酸饮料、果汁和包装水领域。2014年公司加强了创新营销,同时减少价格促销,使得销量和收入均实现10%左右的稳健增长。受益原材料价格下跌,毛利率提升3.4pct,带动EBIT率提升0.5pct至4.9%。

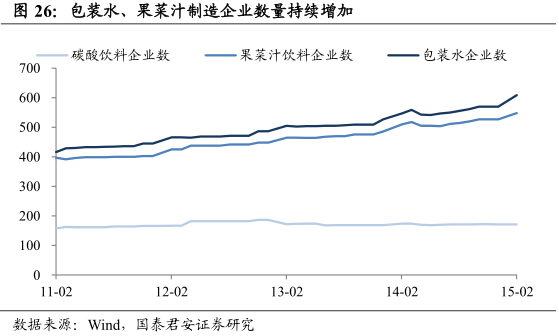

2015年年饮料市场竞争料将继续加剧,预计公司仍可实现平稳发展。在公司经营的三个饮料领域中,碳酸饮料市场格局较为稳定,但果汁和包装水市场新进入者不断增加,竞争日趋激烈。目前可口可乐在碳酸饮料市场份额第一、优势稳固,另外2014年在低浓度果汁市场销量份额重回第一、达27.6%,在包装水市场份额亦有所提升,预计可口可乐强大的品牌和渠道力仍将推动公司饮品业务实现平稳发展。

5.休闲食品:持续亏损,未来有望剥离

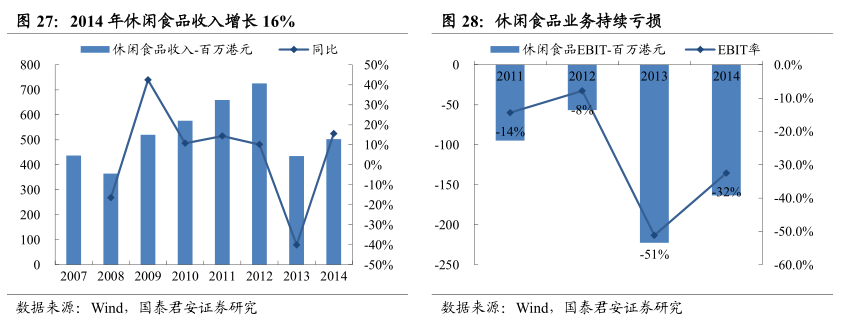

2014年休闲食品收入企稳,但持续亏损。公司旗下休闲食品主要包括金帝、美滋滋两大品牌的巧克力。2014年收入、销量分别增长16%、11%,受折扣力度加大影响,毛利率下跌1.5pct,但费用有所节约,分部亏损有所减少。

行业竞争持续加剧,若休闲食品业务持续亏损公司有望剥离。进口巧克力正快速进入中国市场,各主要竞争对手积极加大营销投入,行业竞争持续加剧在所难免,未来公司的休闲食品业务仍面临较大的经营压力。若持续亏损,预计公司有望剥离该业务,若剥离将甩掉一块经营包袱,有助盈利水平改善。

6.首次覆盖给予增持评级

综上,我们认为中国食品的葡萄酒、食用油业务盈利有望持续改善,期待中粮集团国企改革推进激发公司经营潜力。预计公司2015-16年收入为288、315亿港元,同比增长8%、9%,预计2015-16年归母净利润为0.9、1.9亿港元,对应2015-16年EPS预测0.03、0.07港元。其中我们预测2015年饮料、厨房食品、酒类业务收入分别136、118、25亿港元,分别同比增长9%、5%、15%。

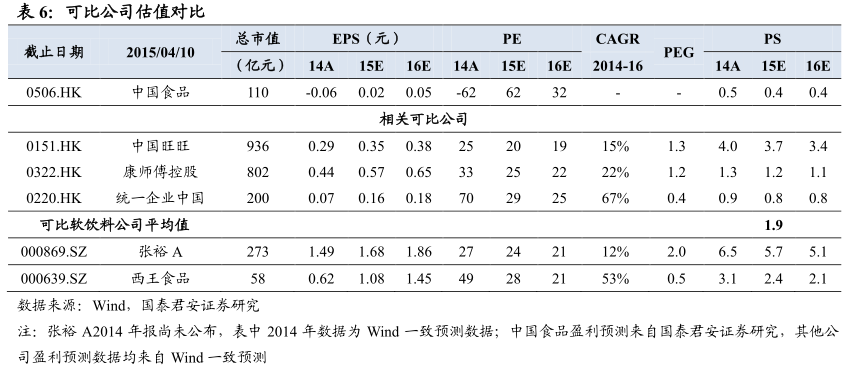

我们选择中国旺旺、康师傅控股、统一企业中国作为软饮料业务可比公司,选择张裕A作为葡萄酒业务可比公司,选择西王食品作为厨房业务可比公司。采用分部估值法,分别给予软饮料业务、葡萄酒业务、厨房食品业务2015年可比公司平均PS的0.3、0.5、0.5倍(考虑到增速、盈利能力、核心竞争力等的差异),对应软饮料业务、葡萄酒业务、厨房食品业务的PS分别0.6、2.9、1.2倍,对应市值290亿港币,由于公司经营多项业务,给予40%折价,得到目标市值174亿港币,对应目标价6.22港元,对应2015年PS0.6倍,现价空间25%,首次覆盖给予增持评级。

7.风险提示

软饮料行业竞争加剧超出预期。若软饮料行业新进入者大幅增加,或参与者费用投放力度大幅增长,公司面临的市场竞争可能超出预期,饮料业务的盈利水平可能下降。

葡萄酒、食用油业务盈利水平恢复低于预期。若葡萄酒、食用油业务因收入增速较低、费用管控不到位等原因导致盈利水平恢复低于预期,我们的净利润预测有可能下调。

来源:国泰君安

(注:文中观点仅代表作者看法,不代表格隆汇推荐,仅供参考)