下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟星杰

来源:杨仁文研究笔记

事件:

1. GAAP数据:2018Q2营收3,773.2百万元(YoY+44.6%,QoQ+16.1%),超出此前公司给出的业绩指引上限2.0%,超出彭博一致预期2.8%;营业利润713.8百万元(YoY+19.1%,QoQ+19.7%);归属于YY的净亏损136.9百万元;每股(ADS)摊薄亏损为2.14元,17Q2为盈利9.98元;

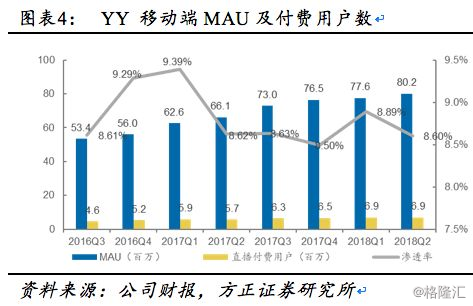

2. 运营情况:移动直播月活跃用户数80.2百万(YoY+21.3%,QoQ+3.4%),直播付费用户数6.9百万(YoY+21.1%,QoQ+0%)。

点评:

1.产品小幅迭代,新功能继续发力:团战新游戏推出,加强主播与用户的互动,进一步提升用户体验和用户参与度,流量新流入,通过导流的方式将摩登兄弟等平台头部内容创作者在外部积累的优质流量引入自有平台。Q2公司继续进行产品创新和内容丰富,提升用户体验。18Q2上线跳棋、羊羊对对碰小游戏,引进站外流量,利用其他短视频平台积累的流量帮助头部主播摩登兄弟在YY平台实现有效变现。

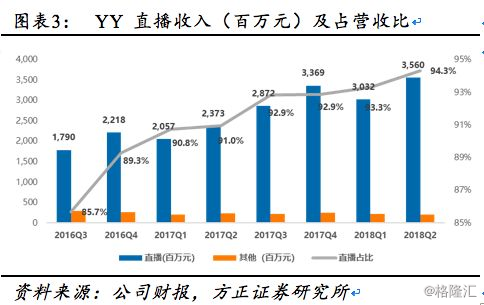

2. 产品创新、外部导流和技术升级共同助力公司营收增长,受世界杯及外部手游市场竞争的影响,公司预期Q3业绩增速相对平缓。Q2公司直播业务收入3,559.7百万元(YoY+50.0%,QoQ+17.4%),占总收入94.3%(YoY+3.4pct,QoQ+1.0pct);其他收入213.6百万元(YoY-9.4%,QoQ-1.5%)。团战升级,团战升级、外部导流和AI技术加强共同助力营收增长。受世界杯及外部手游市场竞争的影响,公司预期Q3营收38.9-40.2亿元,YoY+25.8%-30.0%,同比增速低于17Q3的48.0%与18Q2的44.6%。

3. BIGO“娱乐+游戏”战略清晰布局,推出游戏直播平台Cube TV,主要布局东南亚等地区;AI继续研发投入与人才引入,推动直播内容与用户特征精准匹配。BIGO在6月初获得YY领投的2.72亿美元D轮投资。6月中旬,BIGO面向全球推出游戏直播平台Cube TV,BIGO “娱乐+游戏”的战略开始清晰布局,主推东南亚,南美,南亚,俄语地区,中东北非等地区。2018年3月BIGO LIVE注册用户已经达到2亿,月活用户达3,660万。BIGO未来随着公司对于其股份的增持,将有望获得并表。AI方面,公司计划继续发力,通过音频和视频的AI技术可以有效根据用户偏好精准匹配直播内容,提升用户体验,并有效形成用户留存与付费转化。

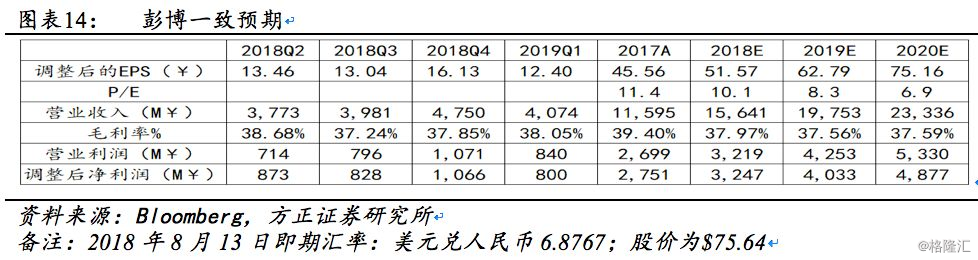

4. 盈利预测与估值。预计公司FY18-20调整后EPADS为¥51.57/62.79/75.16,对应PE为10.1/8.3/6.9X。欢聚时代单用户估值达$60。随着欢聚时代产品持续迭代创新,保持其对于新趋势把握能力,同时借助运营其他内容平台头部内容创作者获取新增流量,平台用户规模有望继续扩大,而内容的丰富与优化,结合平台的运营及变现转化能力,将在提升用户参与度的同时,带动业绩稳步攀升。

风险提示:活跃用户增速放缓风险、直播变现不及预期风险、稳定优质内容生产风险、游戏直播版权风险、付费渗透率下降风险、互联网信息发布政策变更风险、内容监管风险、业务成本增加风险、直播行业竞争风险。

报告目录

事件:

1 GAAP数据:2018Q2营收3,773.2百万元(YoY+44.6%,QoQ+16.1%),超出此前公司给出的业绩指引上限2.0%,超出彭博一致预期2.8%;营业利润713.8百万元(YoY+19.1%,QoQ+19.7%);归属于YY的净亏损136.9百万元;每股(ADS)摊薄亏损为2.14元,17Q2为盈利9.98元。

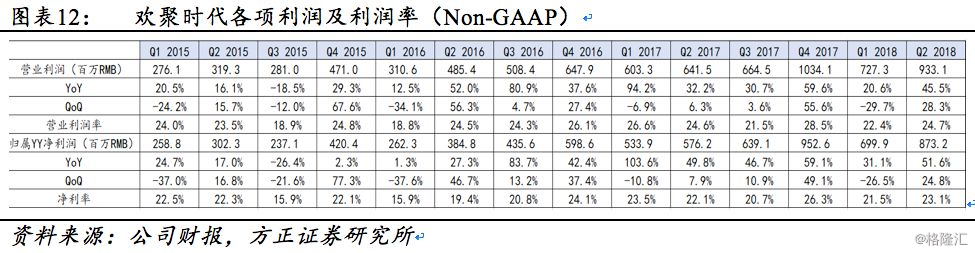

2 non-GAAP:2018Q2调整后营业利润933.1百万元(YoY+45.5%,QoQ+28.3%);调整后归属于YY净利润873.2百万元(YoY+ 51.6%,QoQ+24.8%);每股(ADS)摊薄盈利为13.46元,17Q2为10.02元。

3 分业务收入: 2018Q2直播业务收入3,559.7百万元(YoY+50.0%,QoQ+17.4%),占总收入94.3%(YoY+3.4pct,QoQ+1.0pct);2018Q1开始游戏和会员收入并入其他,Q2其他收入213.6百万元(YoY-9.4%,QoQ-1.5%)。

4 其他财务数据:

毛利率:18Q2毛利润达1,459.5百万元(YoY+39.6%,QoQ+18.4%),毛利率达38.68%(YoY-1.4pct,QoQ+0.7pct);

营业利润率和净利率:营业利润率为18.92%(YoY-4.1pct,QoQ+0.6pct),净利率为-3.63%(YoY-25.6pct,QoQ-17.3pct);

成本费用:18Q2运营费用合计达779.6百万元(YoY+63.7%,QoQ+20.1%),费用占营收比重20.7%(YoY+2.4pct,QoQ+0.7pct)。其中销售费用246.1百万元(YoY+20.4%,QoQ+4.4%),占收入比6.5%(YoY-1.3pct,QoQ-0.7pct);研发费用296.0百万元(YoY+76.8%,QoQ+18.6%),占收入比7.8%(YoY+1.4pct,QoQ+0.2pct);管理费用237.5百万元(YoY+127.2%,QoQ+44.9%),占收入比6.3%(YoY+2.3pct,QoQ+1.2pct);

现金及现金流:截至2018年6月30日,公司现金及现金等价物3,562.3百万元,短期存款9,503.5百万元。经营活动现金流为738.3百万元。

5 运营情况:

移动直播月活跃用户数:80.2百万(YoY+21.3%,QoQ+3.4%);

直播付费用户数:6.9百万(YoY+21.1%,QoQ+0%)。

6 收入指引:公司预计2018Q3营收38.9-40.2亿元,YoY+25.8%-30.0%,预期的同比增速有所放缓。

点评:

1 产品小幅迭代,新功能继续发力:团战新游戏推出,加强主播与用户的互动,进一步提升用户体验和用户参与度,流量新流入,通过导流的方式将摩登兄弟等平台头部内容创作者在外部积累的优质流量引入自有平台

2018Q2,欢聚时代总体移动端MAU为80.2百万(YoY+21.3%,QoQ+3.4%),同环比增速均较上季度有所下降。公司继续发力产品功能创新,提升用户体验和活动多样性。18Q2 YY移动端的功能更新包括:1)团战广场功能陆续推出了“跳棋”、“羊羊对对碰”等小游戏,新增好友模式,通过将社交功能融入直播,提升用户的参与度,团战受欢迎的程度在不断提高;2)世界杯期间开启足球竞猜活动,邀请网友一起进行赛事预测,并在直播间首次尝试与世界级足球明星欧文连线;3)尝试新的流量增长方式:利用短视频的流量帮助头部主播摩登兄弟增加粉丝量,并积极将越来越多的忠实粉丝引导回YY,吸引站外流量不断涌入,实现粉丝流量的引进;4)UI进行了重新改版。新增圆形拍摄按钮,可以通过拍摄键进入游戏“吃货脸萌”、“欢乐篮球”,撤销底栏“关注”栏,“一起玩”栏目中的“任务”、“大厅”一同合并至“更多”板块,优化主播开播封面的展示。

2 产品创新、外部导流和技术升级共同助力公司营收增长,受世界杯及外部手游市场竞争的影响,公司预期Q3业绩增速相对平缓

2018Q2公司营业收入达3,773.2百万元(YoY+44.6%,QoQ+16.1%),其中YY live收入为2,734.9百万元(YoY+27.3%,QoQ+13.6%),虎牙收入为1,038.3百万元(YoY+125.1%,QoQ+23.1%);分业务来看,直播业务收入3,559.7百万元(YoY+50.0%,QoQ+17.4%)。直播占总收入94.3%(YoY+3.4pct,QoQ+1.0pct),比重持续上升。从2018Q1开始,公司将游戏和会员收入并入其他收入,Q2其他收入213.6百万元(YoY-9.4%,QoQ-1.5%)。

根据公司给出的业绩指引,预期2018Q3营收38.9-40.2亿元,YoY+25.8%-30.0%,预期的同比增速低于17Q3的48.0%与18Q2的44.6%,收入增速有所放缓。其中预期18Q3虎牙营收11.9-12.2亿元,YoY+103.9%-109.1%,同比增速低于17Q3的196.4%与18Q2的125.1%;18Q3 预期YY live营收27.0-28.0亿元,YoY+7.6%-11.6%,同比增速低于17Q3的36.9%与18Q2的27.3%。公司整体业绩预期放缓主要是7月受到世界杯的影响及手游的分流影响。世界杯直播时间晚上8点-12点与公司的直播高峰时间重叠,造成部分用户的分流,公司预期世界杯的影响属于暂时性,赛事后用户和主播将会回流;此外,由于目前手游市场竞争剧烈,公司其他收入预期会继续下降。

公司直播收入的持续增长得益于内部产品的创新、外部流量的获取和技术的提升。内部产品方面继续升级主播团战功能,团战是将社交功能融入直播和休闲游戏,能够加强主播和用户之间的互动,进一步提升用户体验和参与度;外部流量获取上本季度公司利用抖音、微博等社交媒体和短视频平台推广公司主播,在外部平台获取流量后引入到YY平台,进而转化为付费用户,如摩登兄弟利用抖音平台获取大量粉丝,目前抖音粉丝量达3,004.3万,尽管YY平台上粉丝量仅287.8万,但依靠抖音粉丝的转化其在YY 的7月收入排名上升至第2位,月收入达486.9万元,收入的涨幅远超粉丝涨幅,之后YY将继续复制“摩登兄弟”的成功模式以推广其他主播,实现粉丝流量的引进;技术升级方面,公司加强AI技术投入,通过音频和视频的AI技术准确有效根据用户偏好匹配直播内容,提升用户体验,从而增加用户留存和使用时长。

得益于产品创新、外部导流和技术提升,YY直播行业中仍保持领先地位,根据猎豹大数据显示,YY live及极速版分别以0.7957%和0.6751%的周活渗透率位列2018年上半年直播类APP排行榜第一和第二。

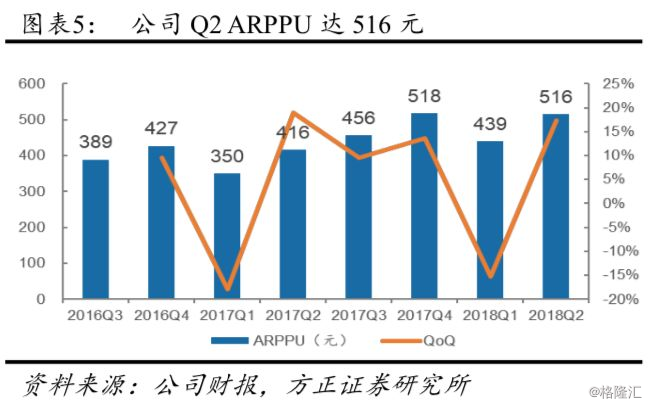

欢聚时代总体移动端MAU为80.2百万(YoY+21.3%,QoQ+3.4%),直播付费用户数6.9百万(YoY+21.1%,QoQ+0%),付费用户渗透率达8.6%,较上季度下滑0.29pct。Q2公司直播收入的ARPPU达516元(YoY+23.9%,QoQ+17.4%),公司将继续复制摩登兄弟的成功模式,借助平台优质的头部内容创作者从外部渠道获取流量,抵御其他内容平台对流量与用户市场的分流影响,增强内部产品的创新和变现运营以增强用户粘性,提高付费用户的转化率。

3 BIGO “娱乐+游戏”战略清晰布局,推出游戏直播平台Cube TV,主要布局东南亚等地区;AI继续研发投入与人才引入,推动直播内容与用户特征精准匹配

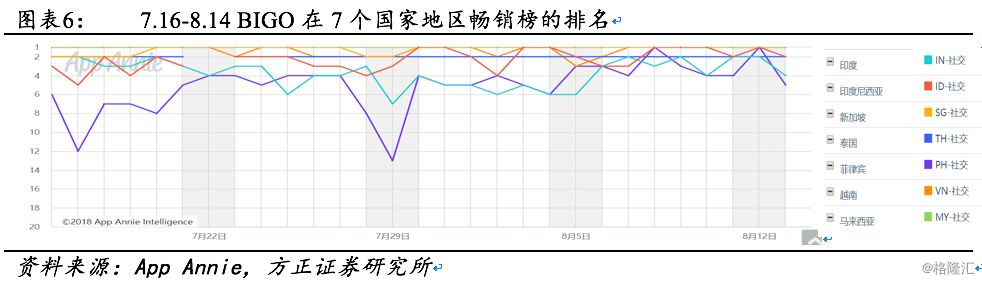

BIGO在6月初获得YY领投的2.72亿美元D轮投资。BIGO目前已建成娱乐直播平台BIGO LIVE, 短视频编辑及分享平台LIKE,语音交友平台HELLO的三大产品矩阵,其中短视频LIKE的业务增长十分迅速,这将弥补YY在国内短视频业务缺乏竞争力的短板。根据App Annie 数据显示,8月BIGO LIVE一度在Apple Store中11个国家的社交类App畅销榜夺魁,在近50个国家的Google Play社会类App 畅销总榜排名第一。其中在东南亚和中东市场领先地位明显。据BIGO LIVE公布的数据显示,2018年3月BIGO LIVE注册用户已经达到2亿,月活用户达3,660万。

6月中旬,BIGO面向全球推出游戏直播平台Cube TV,BIGO “娱乐+游戏”的战略开始清晰布局,主推东南亚,南美,南亚,俄语地区,中东北非等地区。7月下旬,Cube TV拿下绝地求生全球邀请赛(PGI2018)越南地区独家转播权,全程赞助越南地区第一季的PUBG大师赛(简称VMC),与PUBG官方深度合作。据App Annie于7月22日的数据显示,Cube TV在印度尼西亚、越南、泰国、巴西、等国家的Google Play娱乐类App 畅销总榜中位居前10位。

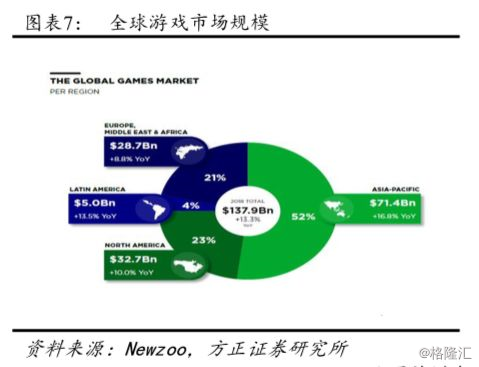

根据Newzoo发布的《2018年上半年全球游戏市场报告》显示,2018年全球游戏市场规模将达到1,379亿美元,同比增速达13.3%。亚太地区收入规模将达到714亿,同比增速达16.8%,占全球游戏在总收入的52%,报告预测,在将来的几年中,亚太地区仍然会是游戏收入最高的地区,而收入增速最快的地区将是印度与东南亚的多个国家。这说明积极布局东南亚与中东市场的BIGO及Cube TV已率先抢占下来全球游戏市场多个具有高度发展潜力的区域。

公司计划在AI领域发力,继鲁鹏俊继任新的CTO之后,张雷博士加盟担任技术副总裁。资料显示,张雷博士有丰富的互联网人工智能职业经历和出色的行业口碑,加盟YY之前,张雷在人工智能公司天壤智能任职CTO,其领导研发的天壤围棋AI在2050大会(杭州)战胜了世界围棋排名第一韩国棋手朴廷恒。2011-2017年,张雷博士担任凤巢首席架构师,负责百度搜索广告CTR 机器学习算法工作,带领团队升级换代CTR,实现了线上实时更新的超大规模DNN模型。

在AI技术不断进步的基础上,公司可以通过图像语音识别和分类技术来对直播内容进行识别和分类,经由复杂的机器学习模型来对用户行为数据进行分析,AI-based内容推荐引擎可以有效地将直播内容和用户特征进行精准匹配。从结果来看,用户在移动端直播平均花费的时长有了十分可观的季度增长。

4 其他财务指标

4.1 毛利率

18Q2公司营业成本达2,313.8百万元(YoY+48.0%,QoQ+14.8%),营业成本的增长主要是由于主播的收入分成及内容成本的上升。这一季度收入分成及内容成本达1,882.6百万元(YoY+49.5%,QoQ+16.1%),收入分成及内容成本占收入比重达49.9%,与上季度持平,公司收入分成和内容成本的增幅与营业收入的增幅基本保持一致。带宽成本达246.0百万元(YoY+48.8%,QoQ+9.1%),增长主要原因是用户规模持续扩张和流媒体质量的改善。带宽成本占收入比6.5%,(YoY+0.2pct,QoQ-0.4pct)。

分YY live和虎牙来看,YY live营业成本达1,441.8百万元(YoY+24.3%,QoQ+10.6%);虎牙营业成本达872.0百万元(YoY+115.9%,QoQ+22.4%)。营业成本中,YY live 占比62.3%,虎牙占比37.7%(YoY+11.9pct,QoQ+2.3pct)。

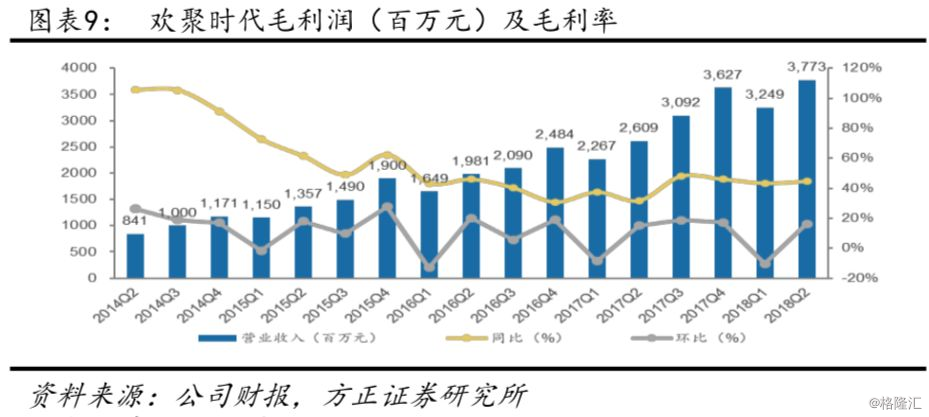

18Q2公司毛利润达1,459.5百万元(YoY+39.6%,QoQ+18.4%),毛利率达38.68%(YoY-1.4pct,QoQ+0.7pct),毛利率同比下降主要是由于公司收入分成和内容成本的增加所致。

分YY Live和虎牙来看,YY live的毛利润达1,293.1百万元(YoY+30.9%,QoQ+17.1%),毛利率达47.28%(YoY+1.3pct,QoQ+1.4pct);虎牙毛利润达166.4百万元(YoY+189.5%,QoQ+27.0%),毛利率达16.02%(YoY+3.6pct,QoQ+0.5pct)。虎牙毛利润增速较快,但本身绝对值远低于YY live,游戏直播平台的毛利率也与YY live仍然存在较大差距。

4.2 各项费用占比情况

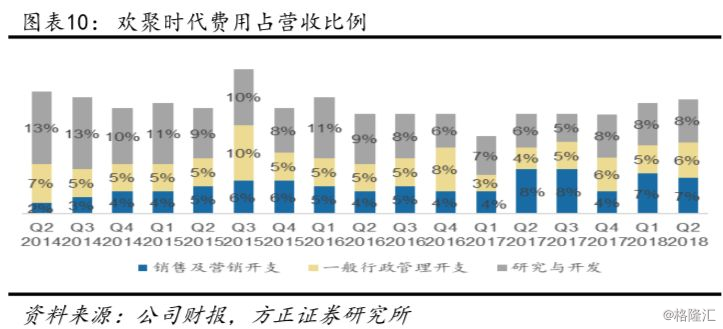

18Q2运营费用合计达779.6百万元(YoY+63.7%,QoQ+20.1%),费用占营收比重20.7%(YoY+2.4pct,QoQ+0.7pct),其中YY live运营费用合计589.5百万元(YoY+46.6%,QoQ+9.6%),虎牙运营费用合计190.1百万元(YoY+155.8%,QoQ+68.0%)。公司销售费用246.1百万元(YoY+20.4%,QoQ+4.4%),占收入比6.5%(YoY-1.3pct,QoQ-0.7pct);研发费用296.0百万元(YoY+76.8%,QoQ+18.6%),占收入比7.8%(YoY+1.4pct,QoQ+0.2pct);管理费用237.5百万元(YoY+127.2%,QoQ+44.9%),占收入比6.3%(YoY+2.3pct,QoQ+1.2pct)。

其中YY live销售费用204.5百万元(YoY+11.6%,QoQ-3.4%),研发费用236.0百万元(YoY+78.5%,QoQ+19.2%),管理费用149.1百万元(YoY+72.0%,QoQ+16.3%);虎牙销售费用41.7百万元(YoY+95.6%,QoQ+60.7%);研发费用60.0百万元(YoY+70.7%,QoQ+16.5%);管理费用88.5百万元(YoY+395.2%,QoQ+147.2%)。

除去虎牙后YY live的销售费用环比下降主要是在Q1在推广开心斗等新产品上投入较多费用,Q3和Q4公司计划在中国和海外加大投入以获取新的流量,预期Q3和Q4的销售费用占收入比重将有所提升。除去虎牙后YY live的研发费用增长主要因为公司雇佣的相关技术人员的增长,公司预计会加大技术人员的投入,研发费用将有所上升,但占营收比重仍比较平稳。

4.3 利润率

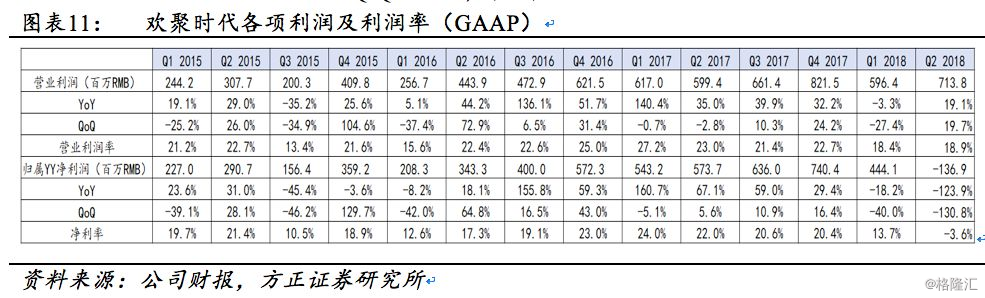

18Q2公司营业利润713.8百万元(YoY+19.1%,QoQ+19.7%);营业利润率为18.92%(YoY-4.1pct,QoQ+0.6pct),营业利润率同比下降主要是因为研发费用和管理费用的提升。其中YY live营业利润731.1百万元(YoY+18.6%,QoQ+28.7%);而虎牙由上季度的盈利转亏17.3百万元。

18Q2归属于YY的净亏损136.9百万元,由上季度的444.1百万元盈利转亏,净利率为-3.63%(YoY-25.6pct,QoQ-17.3pct)。公司净利润由上季度的盈利转亏主要是因为由于虎牙企业价值增长导致的虎牙IPO前发行的优先股相关衍生负债的公允价值损失高达22.73亿元。此项公允价值损失为一次性的非现金性财务科目。随着IPO的完成,此项所有的优先股转化为普通股此项负债会归零。此外公司投资的公允价值增加获利12.05亿元,抵消部分亏损。

Non GAAP:18Q2 YY营业利润933.1百万元(YoY+45.5%,QoQ+28.3%),营业利润率24.7%,其中YY live营业利润876.3百万元(YoY+34.3%,QoQ+29.9%),虎牙营业利润56.8百万元(17Q2同期营业亏损11.1百万元,QoQ+8.2%);归属于YY净利润873.2百万元(YoY+ 51.6%,QoQ+24.8%),净利率23.1%。

4.4 现金及现金流

截至2018年6月30日,公司现金及现金等价物3,562.3百万元,短期存款9,503.5百万元。经营活动现金流为738.3百万元。公司现金储备充裕。

4.5 单用户估值

根据2018年8月13日最新收盘价,各公司单用户估值如下表所示,其中欢聚时代(YY)单用户估值为$60(仅考虑移动端活跃用户数)。

5 盈利预测与估值

根据彭博一致预期,公司FY18-20调整后EPADS为¥51.57/62.79/75.16,对应PE为10.1/8.3/6.9X。随着欢聚时代产品持续迭代创新,保持其对于新趋势把握能力,同时借助运营其他内容平台头部内容创作者获取新增流量,平台用户规模有望继续扩大,而内容的丰富与优化,结合平台的运营及变现转化能力,将在提升用户参与度的同时,带动业绩稳步攀升。

6 风险提示

活跃用户增速放缓风险、直播变现不及预期风险、稳定优质内容生产风险、游戏直播版权风险、付费渗透率下降风险、互联网信息发布政策变更风险、内容监管风险、业务成本增加风险、直播行业竞争风险。