下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时间:2018/08/14

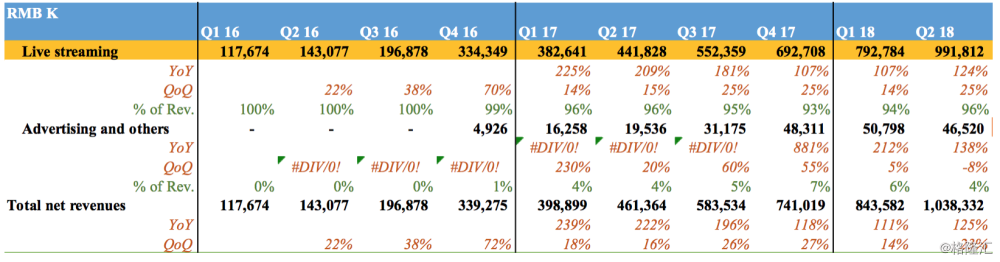

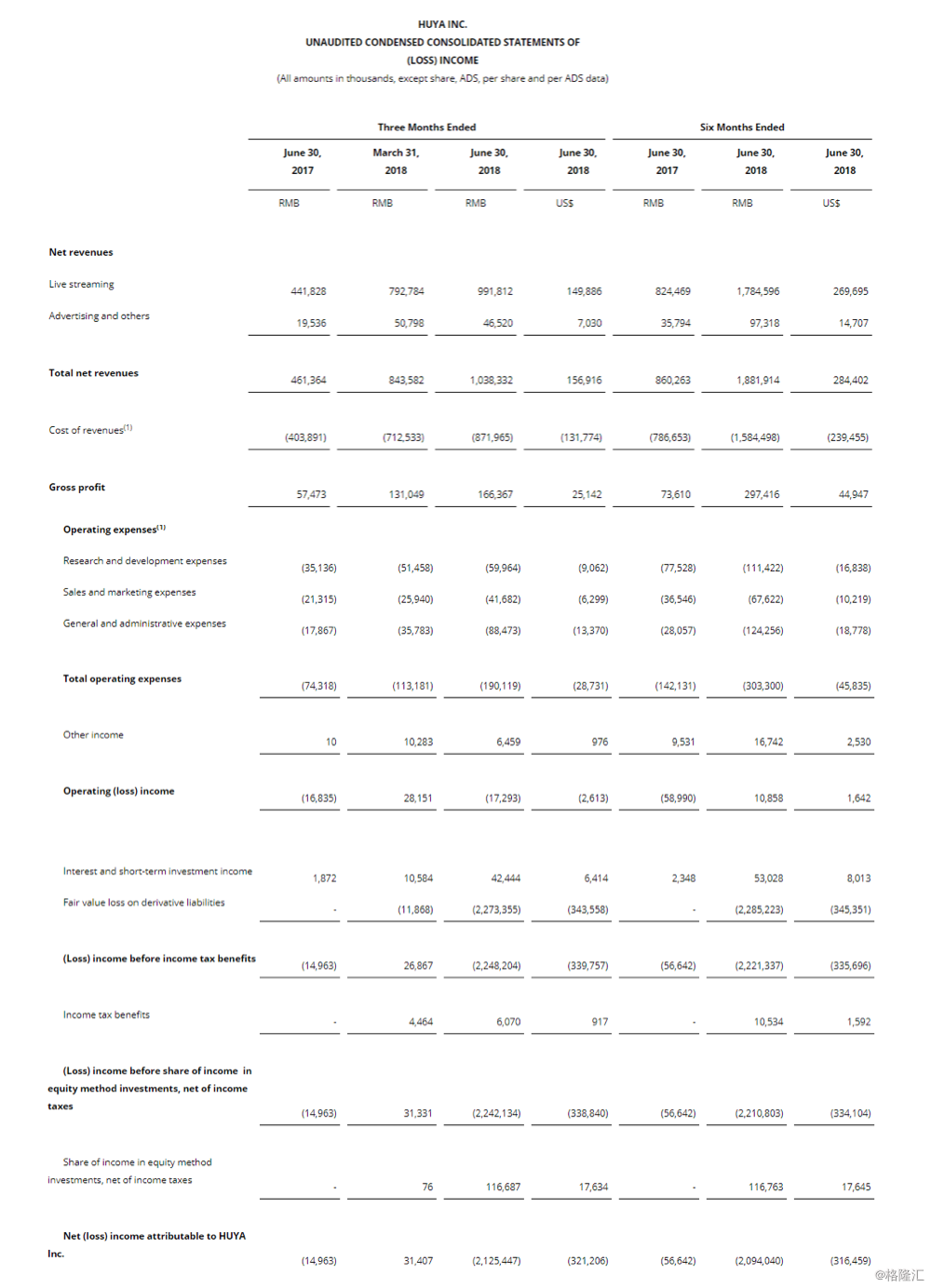

收入快速增长,直播仍是主要来源。二季度总收入10.4亿人民币,同比增长125.1%,其中直播收入达到9.918亿人民币,同比增长124.5%,环比增长25%,占收入比重96%。其他如广告收入,分发收入带来的贡献仍不明显。

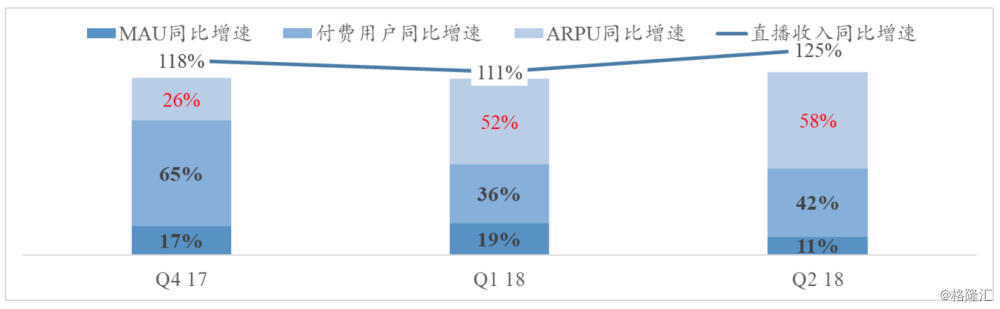

用户增长疲软,持续移动化。第二季度,MAU达到9150万,同比增长10.8%,但相比一季度9290万有所下降,移动用户方面,二季度移动MAU为4270,同比增长24.7%,并且相对一季度4150有所上升,移动化率持续提高。付费人数方面,达到340万,环比持平。ARPU值方面,二季度接近300元人民币,成为拉动直播收入的主要因素。

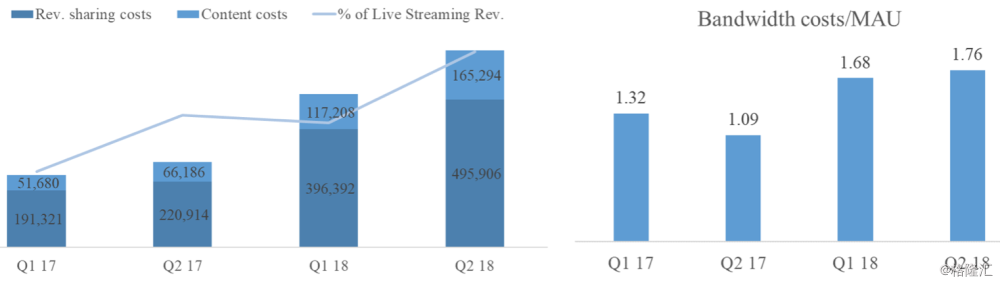

两大成本仍制约盈利水平。分成成本+内容成本为6.61亿人民币,占到直播收入的66.6%,如果按照50%的主播分成比例计算,内容成本达到1.65亿人民币,去年同比为6,600万,一季度为1.17亿人民币,内容成本的增速远高于收入的增速,且公司表示内容方面的成本还将持续扩大;带宽费用二季度达到1.61亿,单用户成本1.76人民币,相比一季度水平1.68人民币有所上升,考虑到二季度更多的移动用户带来的带宽成本下降影响,我们认为是越来越多的主播开始进行高清直播所引起。

其他收入来源仍处初期,期待与腾讯更多合作

广告收入,公司表示上半年已经建立60人的广告销售团队,广告的发展很好,并且也在探讨和腾讯的合作机会,目前在移动APP端,已经看到首页推荐和直播间中的游戏下载入口。

海外拓展,公司在问答环节提到,已在海外布局游戏直播,也与腾讯有紧密的合作,并争取在一年内成为东南亚地区领先的直播平台之一,但是目前还处在初期阶段。

内容投入,内容是直播平台吸引用户的关键,公司表示下半年会有几个独家的赛事直播;另外虎牙也在丰富其他方面的内容,如二次元内容,根据网络数据虎牙目前二次元观众DAU达到200万人,MAU达到1,000万。月开播主播6,000-7,000人,并且希望年底达到1万人的月开播主播数量。

附录:

如果你想了解更多关于“虎牙业绩”的问题,欢迎添加“同方研究”(ID: thtfsec)进行深入探讨。

免责声明:本文内容既不代表同方研究的推荐意见,也不构成所涉及的个别股票的买卖或交易要约。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。