下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:海通证券姜超

来源:姜超宏观债券研究

上周债市大幅调整,国债利率平均上行8bp,AAA级、AA级企业债利率平均上行5bp、7bp,城投债收益率平均下行6bp,转债指数上涨1.02%。

债市短期回调,担心全面刺激。

上周债市出现了短期回调,而且是近期最大的一次回调。其中10年期国债利率从3.46%升至3.55%,升幅9bp,10年期国开债利率从4.06%升至4.12%,升幅6bp。

我们认为,债市回调的原因在于市场担心新一轮强刺激,无论是国务院常务会议强调的“积极的财政政策要更加积极”,还是政治局会议表态要把积极财政政策放在首位,尤其是加大基础设施领域补短板力度,而市场开始频传各种政策变化,比如券商中国报道工行要求全行抓住当前政府鼓励投资、特别是基建领域投资的有利窗口期,加大基建、棚户区领域项目储备,做好随时投放的准备,特别是对重大在建工程项目要加快投放。

而在资本市场上,表现为和政府基建相关的资产领涨,比如股市当中的基建板块,而债市当中也是和基建有关的城投债领涨,而其他债券反而有所下跌。

难走地产老路,经济债务见顶。

但在我们看来,这一轮的政策微调和以往的三轮刺激存在着本质的区别。

最大的区别在于对房地产的态度不同。以往每一次都会大幅降息降准,放松地产调控,刺激地产消费和投资。但是这一次央行只降准而未降息,地产调控未松,政治局会议强调“遏制房价上涨”,而此前21世纪经济报道称工行、农行下调上海首套房利率折扣,但这两大银行同时回应房贷政策没有调整。

另一个区别在于举债的约束不同。以往三轮举债时,我们总能找到大幅举债的对象,比如08/09年的企业部门,11/12年的政府部门,以及16/17年的居民部门,但是在经历过三轮举债之后,中国全社会的债务率达到250%的历史顶峰,目前企业和居民的债务率高企,已经无法超额举债,而政府部门貌似债务率不高,但在考虑30多万亿的隐性负债之后,其实政府举债的空间也不大了。

货币宽松加剧,信用宽松受制。

与此相应,我们认为这一轮从宽货币向宽信用的转化存在着巨大的约束。

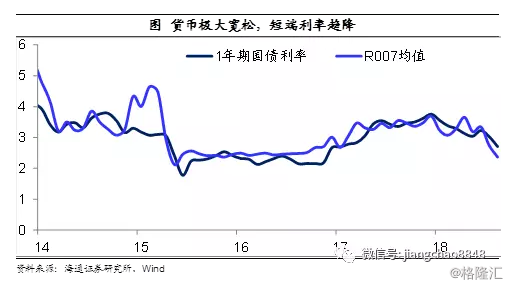

首先,宽松货币难以改变。央行称观察流动性要看量价两方面的指标,从数量指标来看,6月份银行超储率为1.7%,比去年同期明显上升。从价格指标来看,货币市场利率叠创新低,目前的7天回购利率仅为2.3%,隔夜回购利率仅为1.7%,已经回落至15年时的极度宽松水平。

其次,宽松信用难以出现。过去两年,中国新增贷款的一半都是居民房贷,而央行刚刚公布的2季度房贷利率创下5.6%的三年新高,居民贷款回落趋势不变。而企业部门的融资受到去杠杆的约束,也难以增加。目前唯一能增加的政府部门融资,其实也只有年初制定的1.35万亿地方政府项目债、以及部分融资平台表内贷款,但是由于影子银行的规范,融资平台的表外融资依然趋于萎缩。因此,加总来看,社会融资总量难以出现明显改善,只是下行速度或会放缓。

债券牛市很长,信用牛市分化。

因此,总结来说,我们认为当前债市仅为短期回调,债券牛市的方向不变。

从利率债来看,目前仍处于牛陡的进程当中。目前货币利率已经降至15年末水平,而当时的1年期国债利率仅为2.3%,远低于现在的2.7%,我们认为未来债市短端利率仍有下行空间,从而加剧利率曲线的陡峭化。

从长短端国债利差来看,目前10年-1年国债利差已经从年初最低的10bp升至80bp,这其实给长端国债提供了高度的保护,意味着长债将更加安全。

从信用债来看,目前仍处于分化的进程当中。目前市场的关注重心在于城投债,其实还是按照全面刺激的逻辑在演绎。但我们认为这一次信用宽松难以出现,因此无论是城投债还是产业债,都应该以中高等级为核心配置,而高收益债的风险并未过去。