下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

银行业优质股份制银行转型成效更突出

作者:李珊珊,万丽

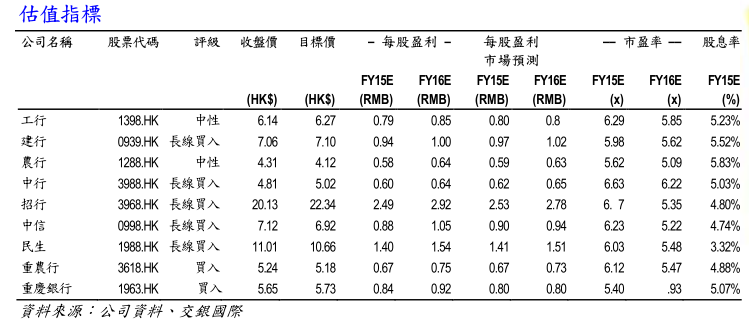

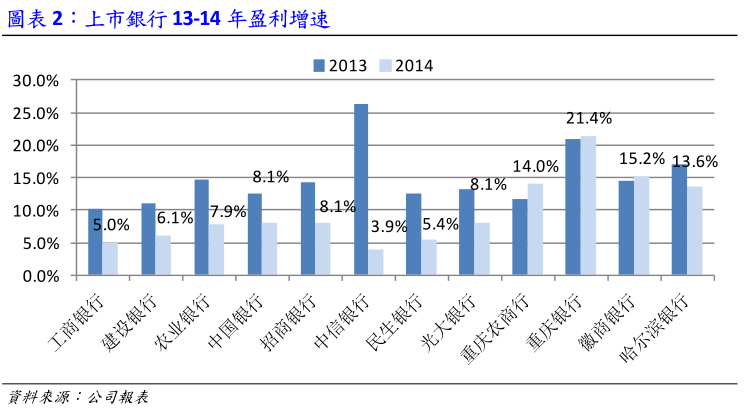

盈利整体略低于预期,主要是拨备支出超预期。2014年H股银行盈利整体增长6.6%,增速较13年下降5.9个百分点。总体上盈利略低于我们预期0.9个百分点,主要由于拨备费用高于预期,以及手续费收入低于预期;其中徽商、中行盈利好于预期,而农行、哈尔滨银行盈利低于预期超过3%。重庆银行盈利增速最高为21.4%,重农行、徽商和哈尔滨盈利增速在13-16%之间,工行、建行、中信、民生盈利增速在7%以下。从盈利增长驱动力看,规模扩张对于盈利增长贡献最大,对于股份制银行(招行、中信、民生、光大)来说,手续费佣金收入增长贡献也比较大。从资产增长结构看,或因受制于存贷比,或因降低贷款风险偏好,部分中小银行加大同业资产配置力度,中信、民生、重庆、徽商和浦发的应收款项投资对资产增长的贡献最大;重农行资产增长主要来自同业资产,主要是拆放同业。

需从综合角度比较真实资产品质。H股上市银行不良额较年初增长37.5%,加回核销后增长76.0%,增速较13年提高38.5个百分点。10家H股上市银行4季度末不良余额环比增长10.0%,增速较前三季度显著提高。下半年不良净生成率有所上升。从14年资产品质和拨备力度综合比较来看,建行、中行、重农行逾期和不良剪刀差最低,分类严谨;建行、重农行资产品质相对稳定,拨备力度提升;招行不良净生成率升幅较大,但同时拨备提升力度更大,拨备充足率提升,盈利增长较为扎实。民生、光大、平安逾期和不良的剪刀差扩大,不良净生成率升幅大,同时拨备力度升幅慢于不良生城上升幅度,拨备充足率下降;中信的逾期和不良的剪刀差也有所扩大,关注类占比上升最为显著,这几家银行后续资产品质压力仍较大。总体上,资产品质仍处于风险持续暴露的阶段。近期政府放松货币政策,出台了房地产刺激政策,以及地方债务置换等措施,有利于缓解15年不良上升压力。

4季度NIM环比整体持平,略好于预期。4季度NIM环比3季度基本持平,相比1、2季度略有上升,略好于预期。从各家银行来看,以期初期末平均余额测算,仅有光大、民生NIM环比下降,其中光大4季度NIM环比下降17个基点,主要由于4季度买入返售环比显著增长以及存款成本上升。招行环比升幅最大,为19个基点,主要由于同业负债占比下降,及同业负债成本下降,同时同业资产收益率环比大幅上升;平安日均NIM环比上升17个基点,主要得益于存贷利差扩大。其他银行可能主要受益于高利率的贷款或非标资产比重的提高。

手续费净收入增速整体放缓,中小银行仍增长较快。14年由于受到监管影响,上市银行手续费佣金净收入整体增速较13年显著下降。农行手续费佣金净收入较13年下降3.7%,主要是由于顾问和咨询费收入下降32.6%;其他大行手续费佣金净收入增速在15%以内;招行、中信、重农行、徽商、浦发、平安增速超过50%,其中招行、中信、浦发、平安手续费收入的高速增长主要来自银行卡、理财、托管业务。银行理财产品呈现净值化、基金化运作趋势,倒逼商业银行对理财业务部门进行市场化改革。2014年大银行理财产品余额增速呈现分化,工行和农行仍增长40%以上,建行和中行基本无增长;部分股份制银行理财产品继续快速增长趋势,其中浦发、光大增速最快,达到124%和70%。从存量规模看,工行稳居第一,达到1.98万亿元,其次是建行,而招行超越中行规模位居行业第三,紧接其后的是光大。

银行风险偏好整体趋降,中小银行更重视定价能力强、弱周期的零售贷款。14年贷款结构变化趋势出现分化,大部分小微业务占比相对较高的银行出于风险考虑,放缓了小微贷款增速,导致零售贷款占比有所下降,只有重庆银行、重庆农商行所处地区经济形势相对好,小微贷款占比较年初上升;大银行风险偏好下降较为显著,按揭和票据贴现占比提高;股份制银行更重视定价能力强、弱周期的零售贷款,特别是信用卡贷款占比提升幅度较大。

维持行业领先评级。14年银行在积极地适应经济新常态,主动通过转型获得新的增长动力,虽然股份制银行面临的资产品质压力相对较大,但优质股份制银行的转型效果也更为明显,体现在中间业务收入的较快增长,在互联网金融等新兴业务领域加快提升创新能力,贷款结构的调整优化力度更大,这也符合我们此前的预期,股份制银行规模适中,市场化程度高,软硬体也具有雄厚基础,更容易适应形势的变化。目前H股银行15年动态PE和PB分别为5.91和0.92倍,维持行业领先评级。维持重庆农商行、光大银行、中国信达买入评级,继续关注内地资金流入给高折价股带来的投资机会,如中信、光大银行。

来源:交银国际