下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

博彩业目的地深度分析:跨过香江看澳门

作者:薛蓓蓓,刘洋

这一周最火的,莫过于港股恒指的连续大涨,资金纷纷南下投资港股,港股通额度数次用尽,众多港股中的小票突然咸鱼翻身,加之港股无A股的涨跌停限制,一干投资人纷纷大呼赚钱过瘾。究其本质,不论是大陆钱多人傻也好,或是争夺香港资本市场的定价权也好,作为一家高举国际化大旗券商的社会服务研究员,对其没有点评反馈是不称职的,所以上周我们在第一时间,就发布了报告《社会服务业港股88家全明星手册》,但限于时间关系,众多优秀的公司无法逐一分析论述,尤其是港股独具特色的博彩公司,所以这期笔记,我们将对澳门博彩行业进行整体分析,除了给予一定的二级市场投资建议外,其实笔者觉得,趁着估值便宜,大陆的众多旅游上市公司、产业大佬们其实可以雄赳赳、气昂昂的跨过香江参股甚至收购,当然了,建议挑选MASS业务实力雄厚的企业。

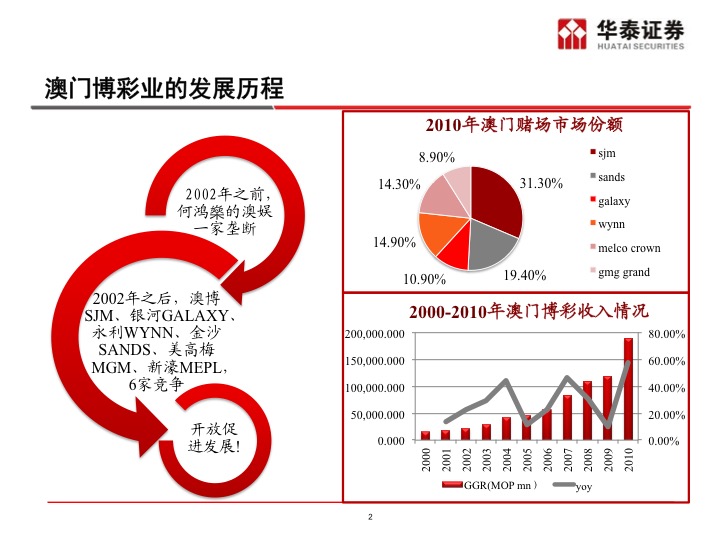

一、澳门博彩业整体概况

资料来源:公开资料,华泰证券研究所

资料来源:公开资料,华泰证券研究所

注:GGR= Gross Gambling Revenue,即博彩业毛收入

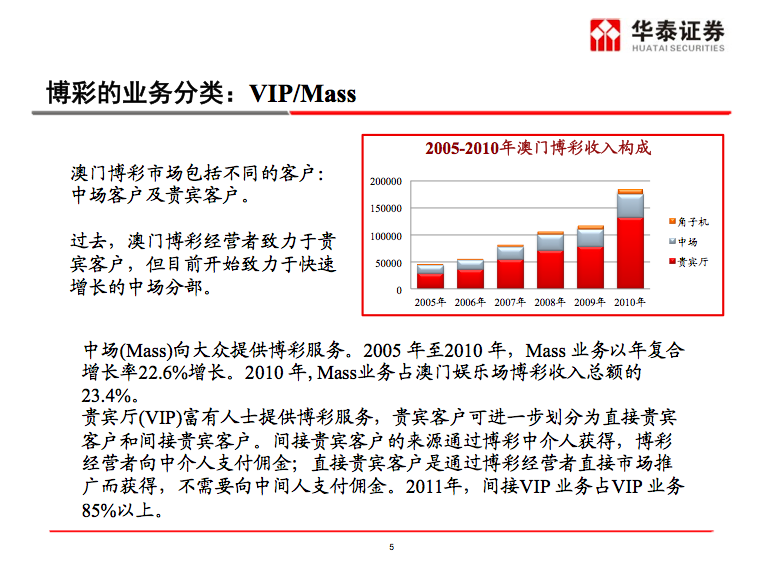

二、澳门博彩业的两大重要业务 ——VIP和MASS

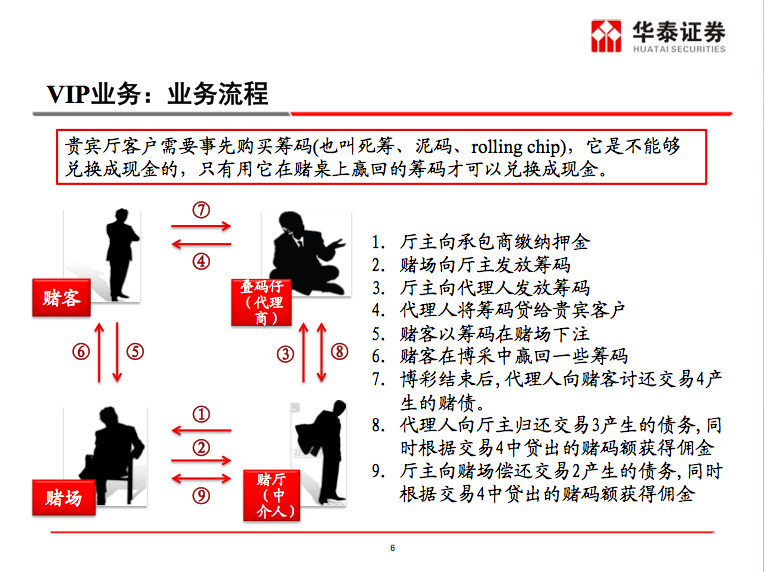

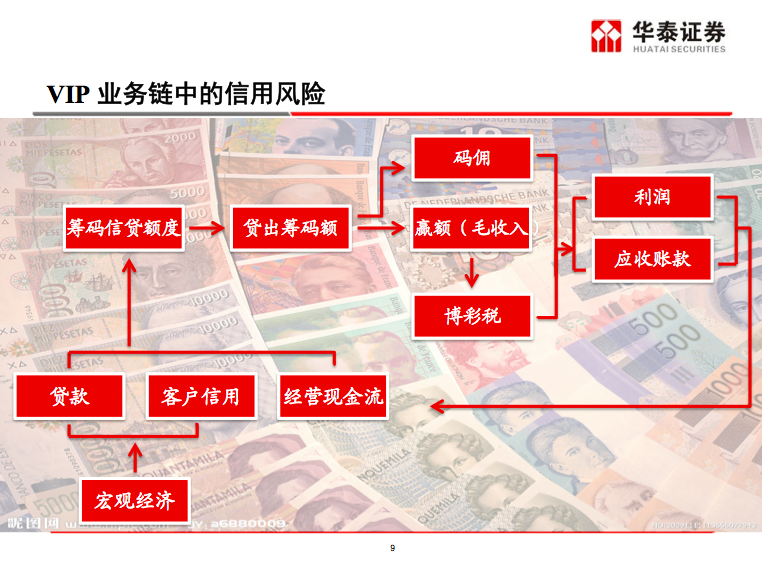

贵宾厅承包制的产生的原因:

第一, 地理条件。澳门地处偏僻,既非交通要道,也非旅游热点,而且地域狭小。澳门没有条件像拉斯维加斯一样把城市建成以旅游观光休闲娱乐为主、赌博为辅,澳门只能需要人均用地少的纯赌客。

第二, 文化条件。中国赌客大多希望秘密赌博,贵宾厅制度迎合了这一点。而且华商更倾向于靠人情关系做生意,贵宾厅的很多交易环节是靠人脉关系运作的。

第三, 市场条件。港澳社会存在很多有港澳双重居民身份的人。澳门博彩业一直与香港市场存在依赖关系。自从1980年代中期贵宾厅业务发明至2003年港澳自由行开通的二十年里,澳门贵宾赌业的主市场一直是香港。因此存在大量香港的叠码仔和厅主便于做香港的生意。

第四,由赌场直接管理叠码仔的办法经历了十几年的运转,积累了较大的不良债券和其他经营问题,在中间插入的厅主阶层,可以分担一部分债务风险和叠码仔的管理工作。

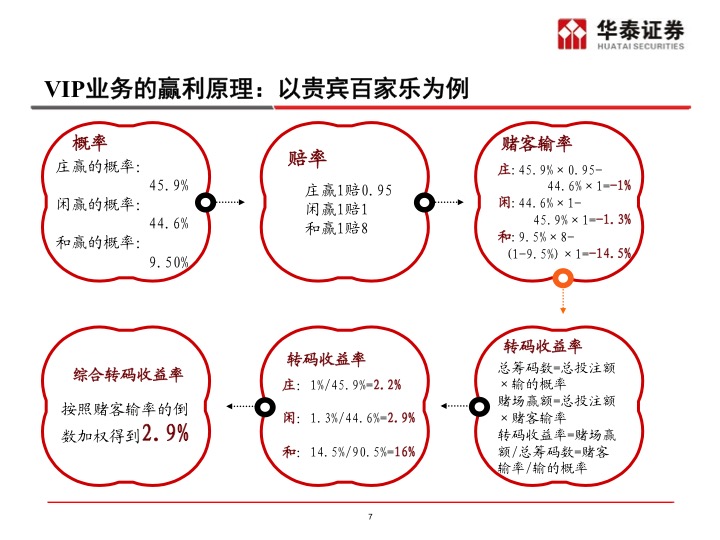

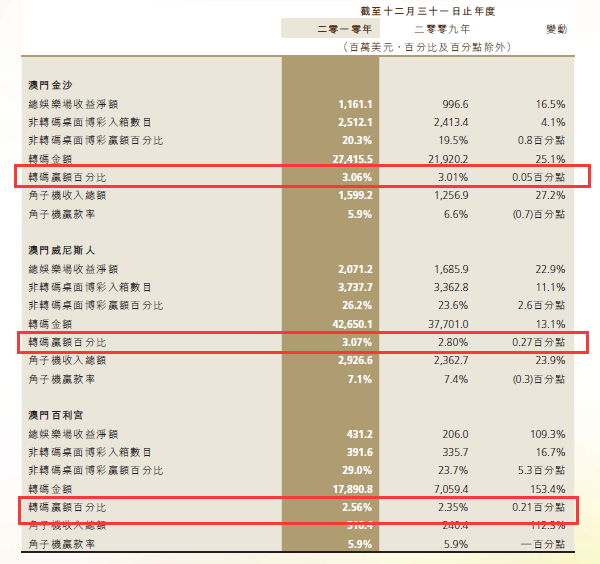

因此我们看到各大赌场的贵宾厅收益率(即,转码收益率)稳定在2.9%左右,比如下面的澳博和金沙的年报数据,澳博2010年贵宾厅收益率为38862/1334035=2.9%;澳门金沙、澳门威尼斯人、澳门百丽宫 在2009年、2010年,贵宾厅收益率均在3%附近。

资料来源:公开资料,华泰证券研究所

资料来源:公开资料,华泰证券研究所

对Mass业务和VIP业务的风险和收益进行比较分析:

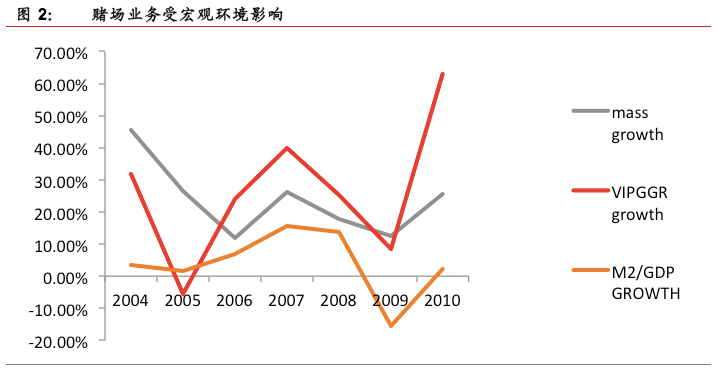

(1)Mass业务的风险性较低。VIP 业务的收入依赖于少数客户,当业务链中任何一个环节出现流动性问题都会大幅影响业务数量。而澳门中场覆盖的市场容量非常庞大,个别群体的波动对赌场MASS业务形成不了大的影响,有效分散了MASS 业务的风险。同时Mass 业务不需要“赊码”,这也避免了一部分信用风险。

由图2 可以看出,MASS 业务受宏观环境影响的情况小于 VIP 业务。通过计算,2004 年至 2010 年VIP 业务增长率的标准差为 0.22,而 MASS 业务增长率的标准差为 0.11, 表明 MASS 业务更加稳定。

资料源:公开资料,华泰证券研究所

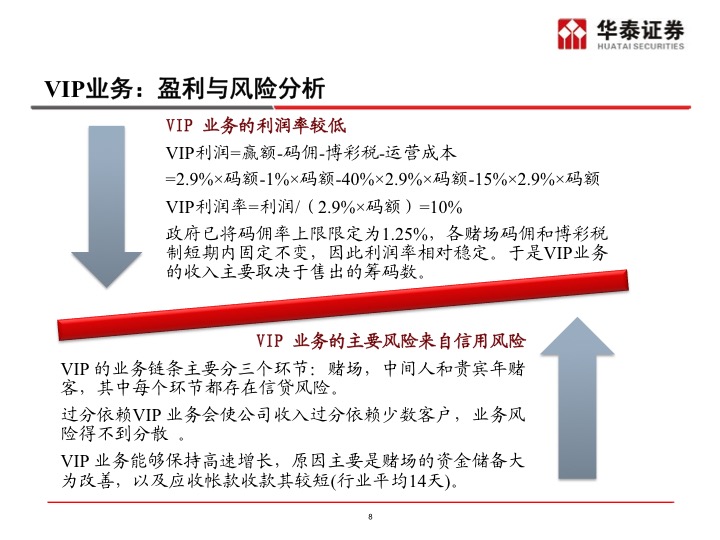

(2)VIP 业务的利润率较低。MASS业务没有码佣。如果码佣率为 1%,综合税率为 40%,转码收益率为 2.9%,贵宾厅和中场运营费用相同以行业平均的 15%计。那么,VIP利润率为 1-(40%+1%/2.9%+15%)=10%,Mass利润 率为1-(40%+15%)=45%。其产生的利润比例为(45%×23.4%)/(10%×72%)=1.5,即mass业务产生的利润是vip业务的1.5倍。其次,Mass 业务的赌场赢率较高,比VIP业务能更快的回笼资金。

三、代表性公司对比

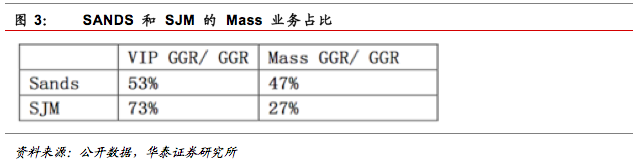

对SANDS 和 SJM 进行对比

(1)SANDS重Mass业务,依靠代理人的程度低;SJM重间接VIP业务。

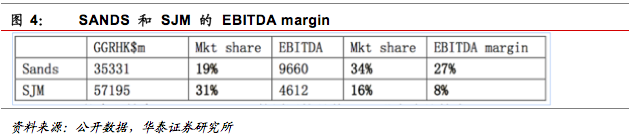

(2)SANDS 的 EBITDA margin较大

SANDS与SJM经营效率的主要差异在于码佣费用。SANDS 的财务报表中码佣费用占到博彩收入的24.5%, SJM 的财务报表中码佣费用包含在“市场推介及宣传开支“中,占博彩收入的 43%,二者差为 18.5%。

从报表中可以算出,SJM的码佣率为1.2%左右,而SANDS的码佣率为 1%左右。SJM 之所以要维持高码佣率,主要是因为其拥有澳门份额最多的VIP业务,而VIP业务客源掌握在中介人手中,为了维持高份额的 VIP 业务,SJM 必须付出高码佣来激励其中介人提升业务量。这也就导致了其EBITDA margin的缩小。

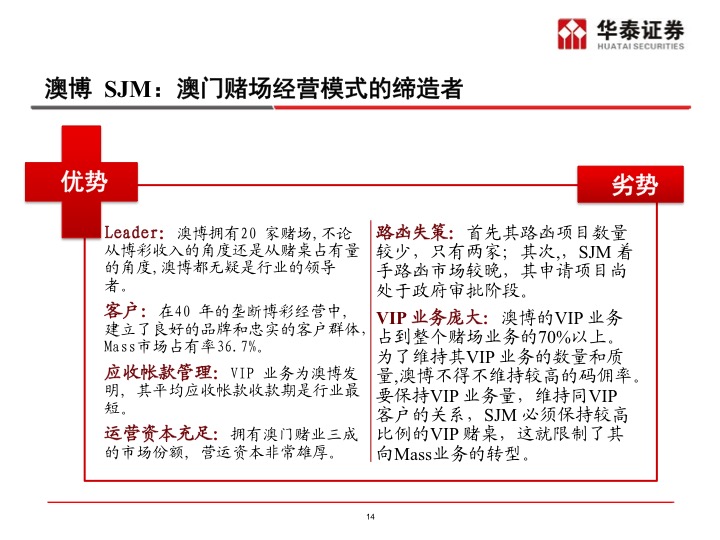

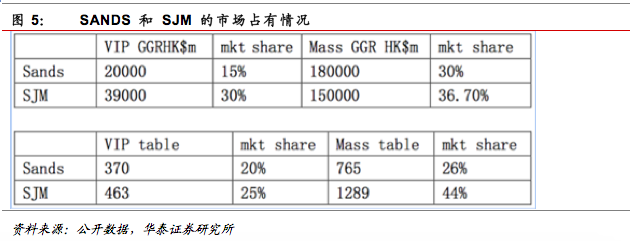

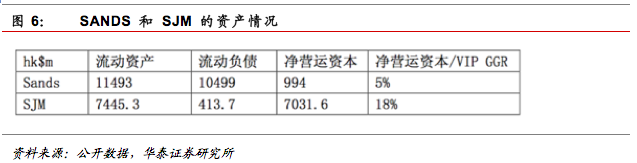

(3)SJM的存量巨大

澳博拥有 20 家赌场,不论从博彩收入的角度还是从赌桌占有量的角度,澳博都无疑是行业的领导者。在澳门赌桌总数严格控制的情况下,巨大的赌桌占有率和赌场拥有量使得澳博有足够的空间进行赌桌调配。

澳博拥有澳门赌业三成的市场份额,加上之前40年的垄断积累,澳博的营运资本非常雄厚,2010 年为 HK$7.03 bn,而SANDS只有HK$0.99bn。这为澳博维持VIP业务提供了保障。

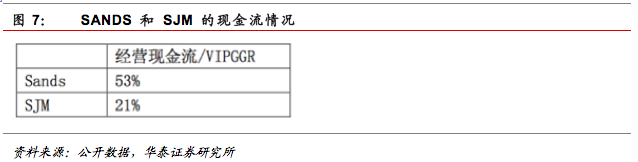

(4)SANDS 有较强的现金流增量

由于 SANDS的Mass业务占比较多,减少了信用风险,加快了资金回笼速度,SANDS的经营现金流对VIP借贷链条的保护能力更强。

四、小结

1、澳门博彩业发展空间巨大。

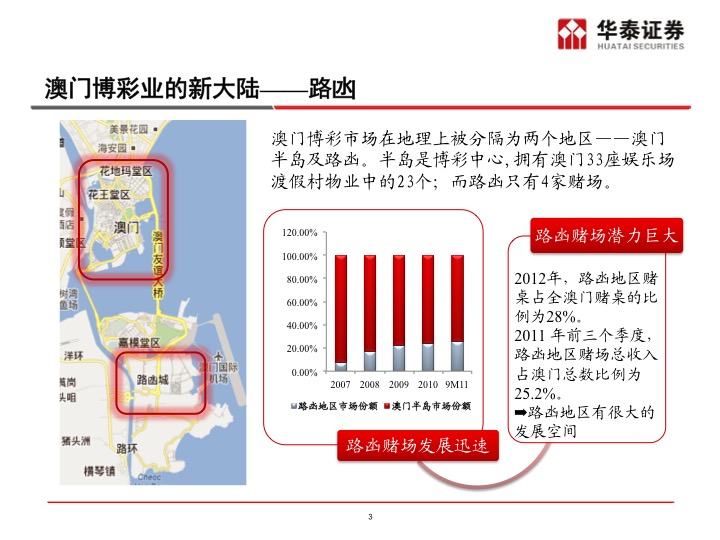

2、路凼地区是行业发展的新空间,该地区发展格局将显著影响整体市场的格局。

3、Mass业务能提供更大的利润空间,是未来行业的发展方向。

4、因此MASS业务占比较高、且有路凼项目储备的标的公司具有较大的增长潜力,建议关注金沙中国、银河娱乐。

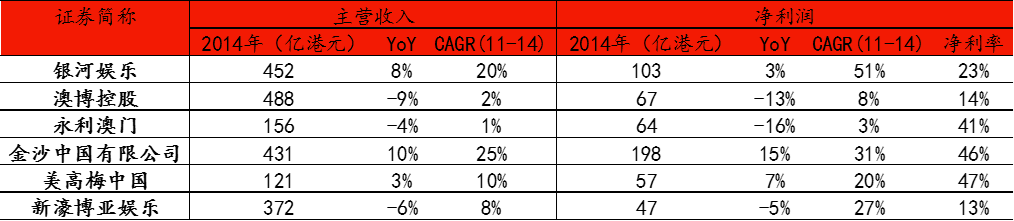

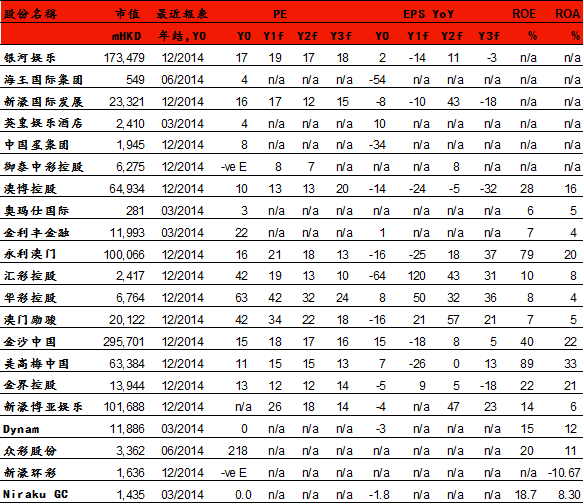

附录:博彩业公司盈利、估值数据

资料来源:公开资料,华泰证券研究所

资料来源:公开资料,华泰证券研究所

来源:华泰证券