下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

来源:债市覃谈

目前这种“衰退式宽松”真的是决策层希望看到的吗?如果不是,那么长端利率就不应该再有大幅下行的空间了,毕竟今年4月份以后,长端利率的下行已经透支了太多的预期。

资金面持续宽松,但流动性充裕的利好基本已出尽,后续宽信用逻辑将发酵为市场主要矛盾。

昨日央行连续14个交易日暂停公开市场操作,但资金面维持宽松,主要期限资金价格多数下行,DR007与央行操作利率连续第二日倒挂。早盘债市情绪尚可,活跃券成交利率反复中略有下行,总体波动不大。

对日内交易影响较大的是早盘公布的外贸数据,由于首轮“关税型”贸易战于7月初正式落地,市场对于外需及出口形势普遍较为担忧,悲观预期成为主流。但是从公布的数据来看,以人民币计价和美元计价的进出口增速均较快增长,超出市场预期。

数据公布后,国债期货主力合约盘中走低,收盘T1809合约跌0.29%,创下7月下旬以来单日最大跌幅;10Y国开债活跃券跳升4bp左右;短端利率活跃券180209成交利率快速上行3bp至2.69%,180010上行2bp至2.62%。

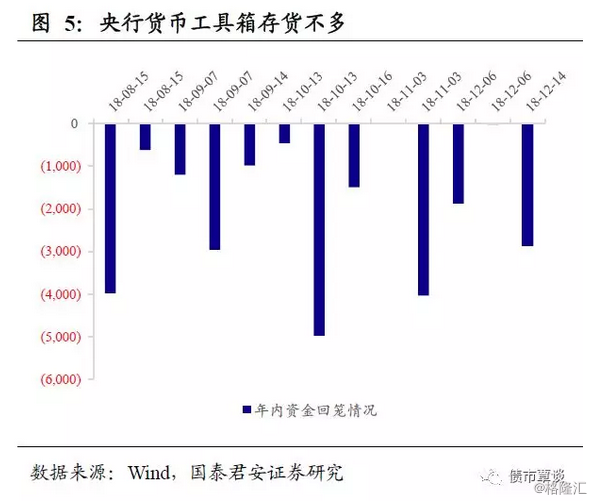

历来外贸数据本身并不足以推动市场快速反转,市场关注点已经切换为更为重磅的月度宏观经济指标。最近两天市场持续走弱,背后的核心原因在于,宽信用的逻辑在缓慢发酵。前日,铁总称“2018年铁路固定资产投资额将重返8000亿元以上”,过去市场存疑的宽财政措施,在未来一段时间将会见到更多“实锤”落地。更为重要的是,随着央行货币工具箱“存货”已经不多,流动性充裕的利好已经不太能刺激市场做多的情绪进一步发酵。

回顾本轮债市上涨行情,资金面宽松是核心驱动因素,短端收益率下行幅度大于长端,收益率曲线牛市陡峭。甚至在长端陷入滞涨后,短端利率仍然在快速下行。然而,行至当前,行情到底是延续趋势还是迎来拐点,我们需要思考以下三个问题。

问题一:资金面到底有多宽松?

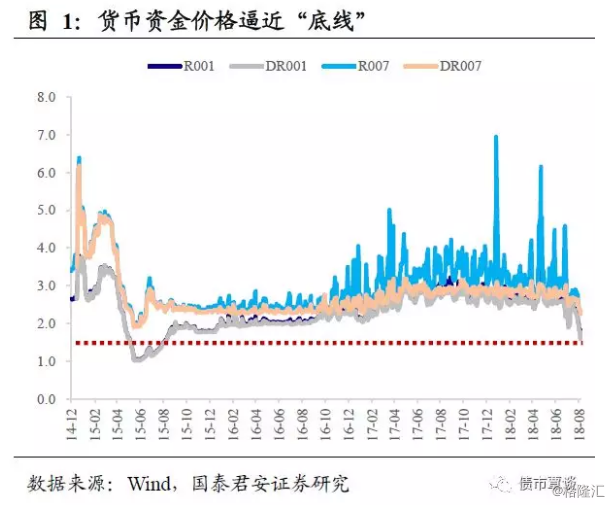

6月末跨半年时点后,银行间资金利率持续维持低位,R007与DR007利差明显收敛,甚至在部分交易日两者均低于了央行同期限逆回购操作利率。对标历史区间,上一次出现市场利率与政策利率的倒挂还是在15年年中,因股灾导致的货币政策宽松周期被动延长。

此外,NCD利率已经突破了“底线”。7月份以来,同存利率快速走低,几乎呈现“断崖式”下滑。至昨日,AAA评级的3M和6MNCD均已跌破上一轮宽松的低点,3M NCD利率2.0056%,距离破“2”仅一步之遥。

根据央行数据,15年6月末,金融机构的超额准备金率达到2.5%的较高水平,16年3月末和6月末时点分别为2.0%和2.1%。若以“底线”思维进行推算,则当前银行超储率大概率能够超过2%,远好于一季度末的1.3%。

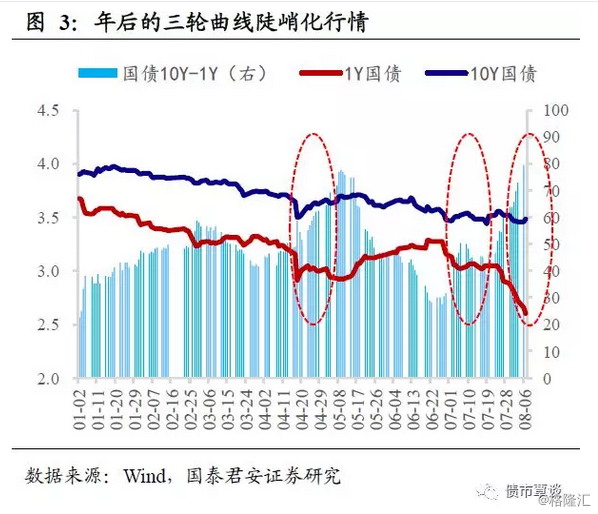

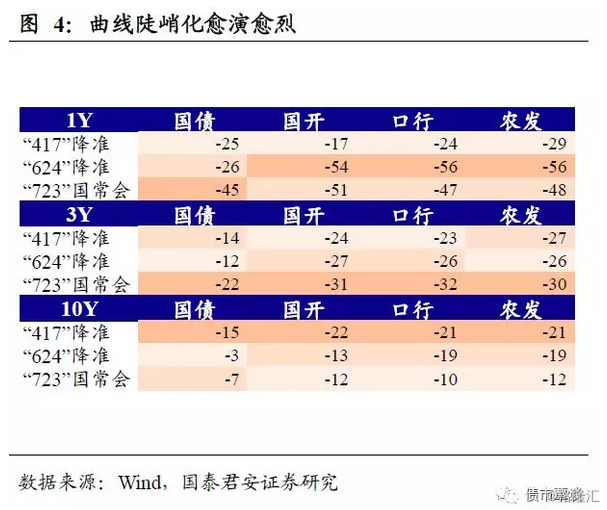

伴随着资金面持续宽松,18年春节后市场经历了三轮比较典型的曲线陡峭化行情,分别发生在“417”置换式降准后,“624”定向降准后,以及“723”国常会后。对比1Y、3Y、10Y期限的国债和政金债利率变动幅度,不难发现短端利率下行幅度最大阶段发生在第三轮中,即国常会后,而同期长端利率的下行幅度却趋于收敛。

问题二:导致资金面宽松的原因为何?

导致资金市场“底线”先后被突破的表观原因为,央行多次进行不同名目的降准。但核心原因却在于,宽货币向宽信用传导不顺畅。从首次创新临时准备金动用安排(CRA,被视为TLF的另一版本)开始,到首次的普惠金融降准,超预期的“417”置换式降准,以及6月份的接近普降的定向降准,央行的“主动作为”是提升银行间流动性水位的重要原因。

然而以上仅仅是表象,核心却在于从宽货币向宽信用的传导渠道变得非常不畅通,随着“水”越放越多,反而淤积在银行间市场,导致流动性的两个层次割裂程度越来越大。此外,贸易战矛盾持续激化,汇率有一定主动贬值的诉求,而实现这样的目的需要营造相对宽松的氛围。

需要强调的是,此前央行超预期投放了5020亿的MLF,是央行窗口指导银行配置中低评级信用债承诺的配套资金兑现,而5020亿的量是银行主动上报的数额。

问题三:资金面还能宽松多久?

央行已经连续14个交易日暂停了OMO操作,这可能并不是有意为之。数据显示,央行的货币工具箱已经接近“见底”:截止18年末,所有的货币工具到期规模约2.56万亿。从结构上来看,已经没有逆回购自然到期,到期的MLF规模约为2.31万亿,另有2500亿的国库现金定存到期。

如上文所述,如果按2%的超额准备金率计算,6月末商业银行各项贷款余额约为129万亿元,则对应的超额准备金达到约2.58万亿元。以单月到期量最大的10月份为例,当月到期MLF(含国库现金定存)近7000亿元,影响超储率不到30%,也就是说超储率可能降至1.5%左右,但也好于18年一季度末的水平。

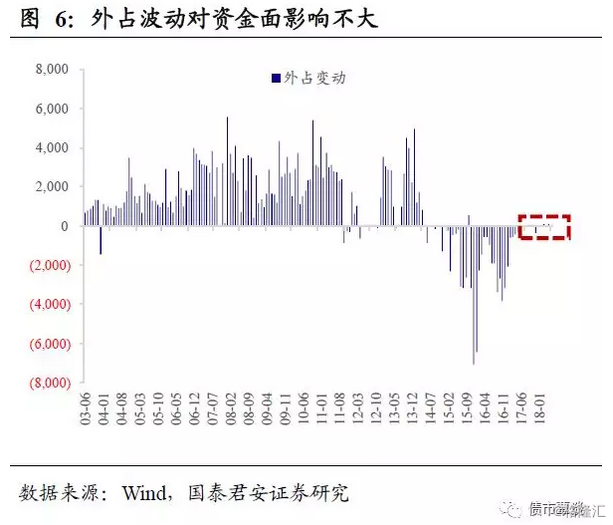

此外,考虑到近一年多来外汇占款规模变动并不大,近期公布的7月份外储规模在人民币汇率快速贬值的情况下仍录得小幅上升。随着远期外汇交易风险准备金提高至20%,央行对汇率的干预慢慢现出端倪,单边贬值重演的概率并不大,引起的外占规模的波动预计也会比较有限。

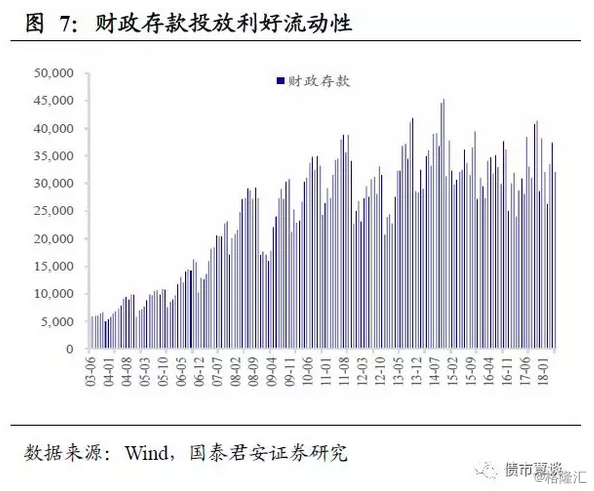

历史规律而言,8-9月份通常为财政投放的大月,过去三年平均释放资金5000-6000亿元。从短期的视角,近一个季度并没有足以大幅扰动资金面的“自然”因素。虽然“自然”因素能够支撑资金面维持宽松,但不排除“人为”因素的扰动。

如果说公开市场不再进行投放,后续到期的MLF还会进行对冲,那么可以理解为央行当前在进行锁短放长的操作。一方面,这样的“扭曲”操作组合对市场有一定的暗示作用,但是从年内资金到期量及分布情况来看,操作周期太长,对当下短期资金面泛滥局面的扭转不会那么快起作用。

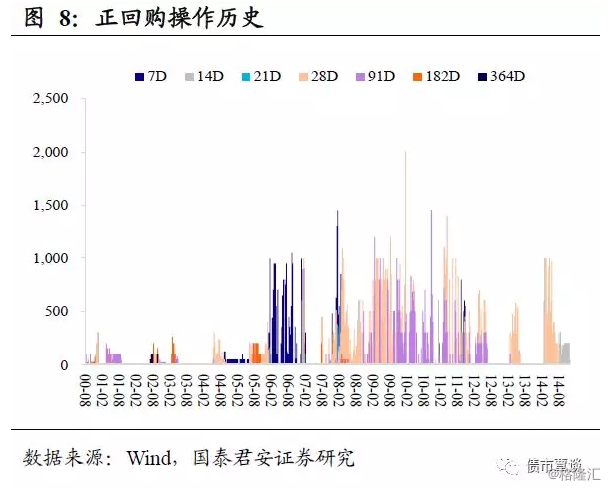

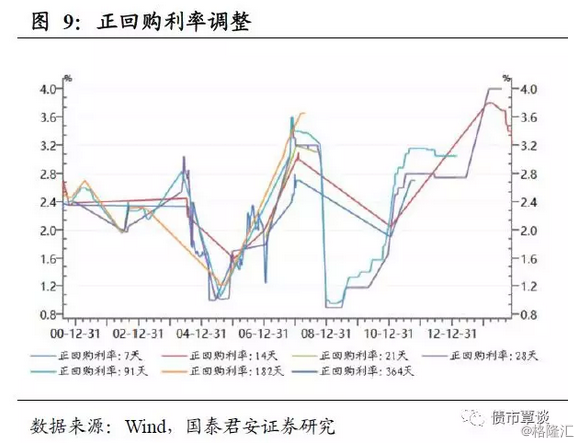

另外一个可能的政策选项就是重启正回购,从周二开始市场已经有了相关预期。需要明确的是,正回购不一定是央行主动释放紧缩信号:从机会成本的角度考虑,如果市场上的资金利率比OMO利率还要低,1年期利率比MLF要低,部分流动性充裕的银行是有动力通过正回购的方式把钱还给央行的。

从历史数据来看,06年,08-11年,以及14年央行进行正回购操作均较为频繁。12年以前,正回购主要是为了应对外占规模持续上升,实现回收基础货币的作用。08年金融危机之中,正回购操作也并未停止,但操作利率不断下调,起到对冲量的收缩作用。而14年2月份再度重启正回购操作,主要是为了应对春节后资金回流的压力:14年2月中旬,银行间市场O/N与7D回购利率分别跌穿3%和4%关口。总体而言,当前时点与14年有一定的可比性。

此外,目前短端的中美利差几乎已经抹平。而美国各项宏观经济指标表现均非常强劲,9月份美联储加息25bp几乎板上钉钉。目前1Y中债-1Y美债利差已经压缩至15bp左右,如果中国央行不跟随加息,短端的中美国债利差很可能会倒挂,这对于维稳人民币汇率而言无疑增加了操作难度。因此,如果现阶段不通过正回购的方式引导短端利率上行,那么不排除9月份央行会选择跟随美联储加息的可能性,通过量松价升的方式来维持货币政策稳健的状态。

最后,也是最关键的一点,一旦实体融资开始恢复,那么流动性维持如此宽松局面的概率将大大降低。判断资金面宽松的持续性,还得看7月下旬政策全面转向后,宽货币向宽信用传导的效果,与上半年比是否出现显著的提升。我们对宽信用的效果抱有较为乐观的态度,由于政策转向出现在7月下旬,对于当月的融资数据提升作用可能比较有限,但8月份市场大概率会看到融资的明显企稳改善。

上周金稳委强调要加快资金向实体经济传导,昨日央行研究局局长徐忠发文《系统性再论财政与金融的关系》,央行“放水”向实体经济传导不通畅的现象已经得到了高层的广泛关注,并且也在想办法解决目前的问题。如果“上锈”的水管不先修好,资金持续淤积在银行间形成“堰塞湖”掀起投机风潮,在房地产市场受打压,股市持续低迷的环境下,资金是否会蜂拥至商品市场,叠加汇率大幅贬值,输入性通胀的压力将会陡增。

总的来说,资金面持续宽松对于债市的利好在边际减弱,最近两年资金利率呈现两个极端,去年是太高了,而今年又太低了,因此这种极端的资金利率导致债券收益率曲线和期限利差出现较为明显的“失真”,这意味着收益率曲线从“牛陡”向“牛平”切换存在严重的逻辑漏洞。更何况,资金面是否还能持续维持如此宽松的状态,本身就存在疑问,目前这种“衰退式宽松”真的是决策层希望看到的吗?如果不是,那么长端利率就不应该再有大幅下行的空间了,毕竟今年4月份以后,长端利率的下行已经透支了太多的预期。