下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明

来源:明晰笔谈

原标题:《【深度报告】基建投资回升对工业品价格的影响测算》

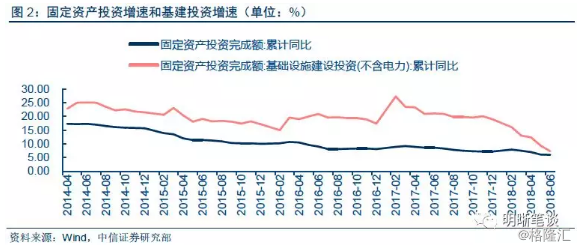

经过前两年供给侧改革,钢铁、煤炭等上游行业都有效的压缩了过剩产能;如果目前补短板基建将推动投资增速回升,是否会再度推动钢、煤价格上升?今年以来投资增速处于低位且在缓慢下降,固定资产投资增速从2月份的7.9%下降到6月的6%,基建投资增速从则16.10%快速下降到6月份的7.3%,固定资产投资增速的下降主要受基建增速的拖累。投资增速的下降表明经济有一定下行压力,在此背景下,今年国常会和政治局会议均提出财政政策要更加积极的措施,其中政治局会议还强调要加大基础设施领域的补短板,在这些举措下,今年基建等投资增速有望回升。那么基建等投资增速的触底回升是否会导致PPI明显上行?

基建补短板,有望推动固定资产投资增速回升

国常会、政治局会议中提出财政要更积极、基建投资补短板。7月23日召开的国务院常务会议,提出具体措施发挥财政金融政策作用、确定围绕补短板增后劲以及惠民生推动有效投资的措施,具体包括:一是要使积极财政政策要更加积极;二是稳健的货币政策要松紧适度;三是加快国家融资担保基金出资到位,努力实现每年新增支持15万家小微企业和1400亿元贷款目标;四是,坚决出清“僵尸企业”,减少无效资金占用。

7月31日的政治局会议提出要保持经济平稳健康发展,坚持实施积极的财政政策和稳健的货币政策,提高政策的前瞻性、灵活性、有效性。提出财政政策要在扩大内需和结构调整上发挥更大作用。要把补短板作为当前深化供给侧结构性改革的重点任务,加大基础设施领域补短板的力度,增强创新力、发展新动能,打通去产能的制度梗阻,降低企业成本。

国常会和政治局会议提出积极财政政策更加积极,加大基础设施领域补短板力度,在这些举措下基建投资增速及固定资产投资增速有望回升。

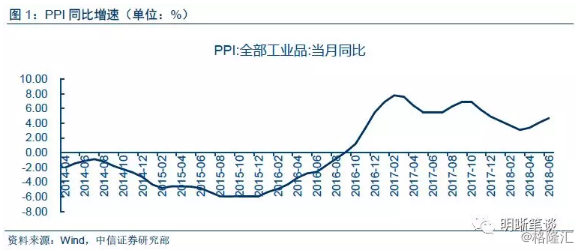

煤、钢等行业已经有效压缩过剩产能。去产能是2017年政府工作重点,在严格限制环保以及安全等标准的条件下,落后的低端产能关停退出,同时环保督查和限产将压缩部分上中游工业品的供给。由于低效产能的出清,行业恶性价格竞争现象得到明显改善,并推动上游工业品价格上行。2017年全年PPI同比上涨6.3%,结束了自2012年以来连续5年的下降态势。商务部数据显示,2017年全国生产资料市场价格指数累计同比上涨20.5%,其中钢材价格同比上涨32.1%,煤炭价格延续涨势,同比上涨9%。生产资料价格的上升主要与供给侧结构性改革导致的去产能以及环保限产等有关。

若后续基建项目推动投资增速回升,PPI是否将再度上行?2018年上半年投资增速持续回落,固定资产投资增速从2月份的7.9%下降到6月的6%,基建投资增速则从16.10%快速下降到6月份的7.3%,投资增速的下降表明投资对于工业的需求不断走弱,同时导致PPI下降。但后半年随着积极财政政策更加积极,基建投资补短板不断深入,基建以及固定资产投资增速将回升,投资对于工业品的需求或将走强,PPI可能面临上行压力。

若投资回升,钢铁、煤炭价格上行的弹性测算

钢铁价格与产能过剩缺口的关系测算

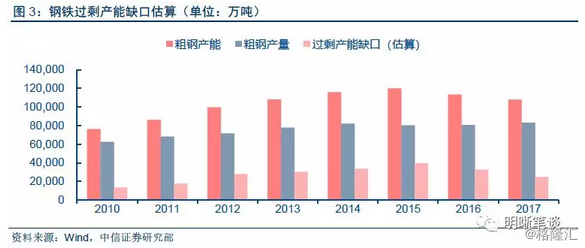

钢铁工业是国民经济的重要基础产业,它为国家建设提供了重要的原材料保障,有利支撑了相关产业的发展。“十二五”期间我国已建成全球产业链最完整的钢铁工业体系,但与此同时,我国钢铁产业也面临产能过剩、资源环境约束增强,企业经营不规范等问题。为此,钢铁行业“十三五”规划《钢铁工业调整升级规划(2016-2020年)》提出了重点任务,包括积极稳妥去产能去杠杆,严禁新增钢铁产能,停止建设扩大钢铁产能规模的所有投资项目;依法依规去产能,严格执行环保、能耗、质量和安全等法律法规和产业政策,对达不到要求的要依法依规关停退出。“十三五”时期钢铁工业调整升级主要指标粗钢产能到2020年下降到10以下,“十三五”累计减少1-1.5亿吨。

近3年钢铁行业去产能的效果显现。据披露,2016年我国炼钢产能退出超过6500万吨。而2018年3月,工信部部长苗圩在“中国发展高层论坛2018年会”上表示,过去两年全国钢铁去产能达到了1.2亿吨,去年又彻底消除约1.4亿吨产能的“地条钢”,今年政府工作报告提出再压减钢铁产能3000万吨左右。根据上述数据,我们估算了国内粗钢产能的变化,同时,根据各年粗钢的实际产量,可以算出国内粗钢产能过剩程度的缺口,见图3。

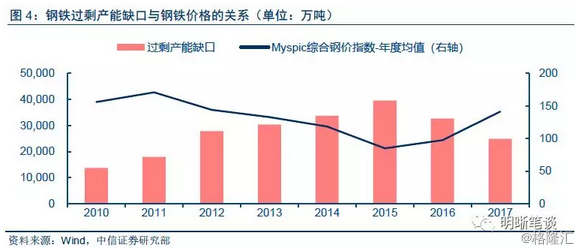

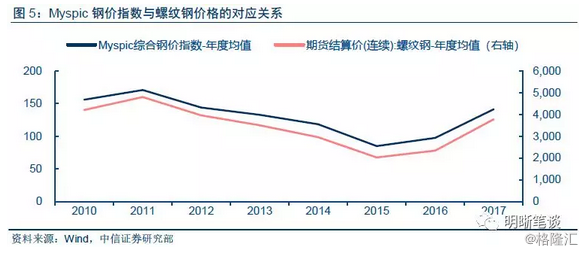

供给侧改革有效压缩了钢铁产能过剩缺口的规模,相应支撑钢价回升。图4显示,钢铁过剩产能缺口越大,钢铁价格越低。随着基建投资增加,钢铁过剩产能缺口继续减小,则钢价指数或将继续上升。2017年过剩产能缺口比2016年减少了7836万吨,而钢价指数上升了44,所以可得出过剩产能缺口每减少1000万吨,Myspic钢价指数上升5.598。另外从图5可见,Myspic钢价指数与螺纹钢价格的对应关系为,螺纹钢价格大约为钢价指数的26倍。

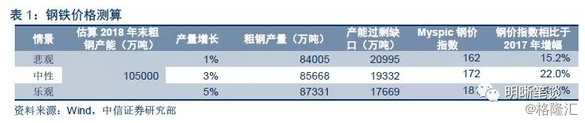

2018年钢铁需求与钢价上行的情景分析。 今年政府工作报告提出减钢铁产能3000万吨,而去年粗钢产能为108000万吨,所以可以估算2018年末粗钢产能将为105000万吨。假设在悲观、中性以及乐观背景下,今年全年钢铁产量相比于2017年分别增长1%、3%及5%,对应的钢铁产量分别为84005万吨、85668万吨以及87331万吨,依据钢铁产能、钢铁产量以及产能过剩缺口之间的关系,可以得到三种情境下产能过剩缺口分别为20995万吨、19332万吨以及17669万吨。再依据前文中提到的钢铁产能过剩缺口和钢铁价格之间的关系,可以求得三种情境下Myspic钢价指数,分别为162、172以及181.,相比于2017年分别增长15.2%、22%以及28.6%。

煤炭价格与产能过剩缺口的关系测算

2017年5月12日,国家发改委发布了《关于做好2017年钢铁煤炭行业化解过剩产能实现脱困发展工作的意见》的通知,其中《2017年煤炭去产能实施方案》提出,2017年煤炭去产能目标任务坚持落后产能应退尽退、能退早退,2017年退出煤炭产能1.5亿吨以上,实现煤炭总量、区域、品种和需求基本平衡。

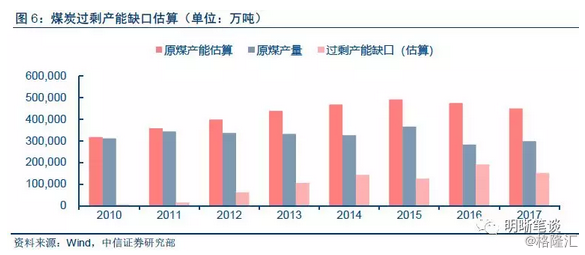

近2年煤炭行业去产能的效果显现。在十三届全国人大一次会议记者会上,国家发展和改革委员会主任何立峰透露,煤炭2017年化解2.5亿吨,2016年化解2.9亿吨,两年时间累计化解5.4亿吨。2018年的《政府工作报告》提出,2018年要再退出煤炭产能1.5亿吨左右。根据上述数据,我们估算了国内煤炭产能的变化,同时,根据各年煤炭的实际产量,可以算出国内煤炭产能过剩程度的缺口,见图6。

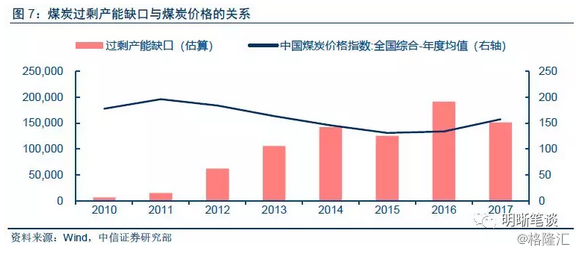

供给侧改革有效压缩了煤炭产能过剩缺口的规模,相应支撑煤价回升。图7显示过剩产能缺口越大,煤炭价格越低。随着基建投资增加,煤炭过剩产能缺口继续减小,则煤价指数或将继续上升。2017年煤炭过剩产能缺口比2016年减少40306万吨,而煤炭价格指数上升24,所以每减少1000万吨,煤炭假设指数上升0.585。

2018年煤炭需求与煤炭上行的情景分析。2018年政府工作报告显示2018年要退出煤炭产能1.5亿吨, 2017年煤炭产能为449088万吨,所以可以估算2018年末煤炭产能为434088万吨。假设在悲观、中性以及乐观背景下,今年全年原煤产量相比于2017年分别增长1%、3%及5%,对应的原煤产量分别为301190万吨、307155万吨以及313119万吨,依据煤炭产能、煤炭产量以及产能过剩缺口之间的关系,可以得到三种情境下煤炭产能过剩缺口分别为132898万吨、126934万吨以及120970万吨。再依据前文中提到的煤炭产能过剩缺口和煤炭价格之间的关系,可以求得三种情境下煤炭价格指数,分别为168、171以及175,相比于2017年分别增长6.9%、9.1%以及11.4%。

钢铁、煤炭价格上行对PPI增速影响的简要计算

假设其他条件不变时,首先对钢铁、煤炭价格增速与PPI增速的相关比例进行估算。估算结果见表3。

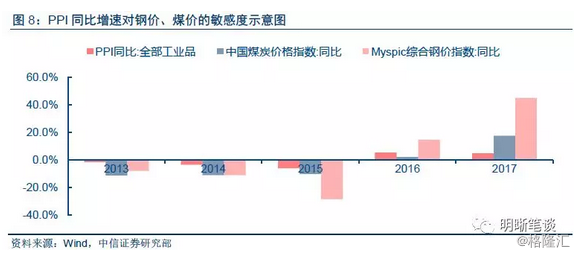

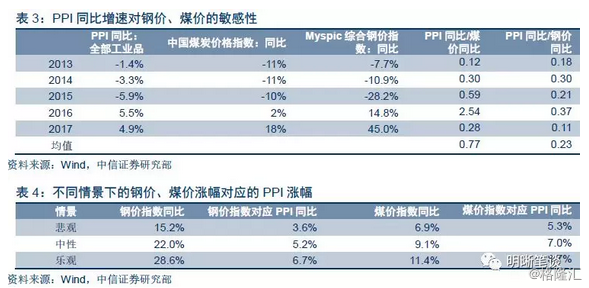

依据2013年至2017年的数据,求得每年PPI同比与煤价同比、钢价同比的比值,再求得五年的平均值,其中PPI同比与煤价同比比值平均为0.77,PPI同比与钢价同比比值平均为0.23。

估算出钢铁、煤炭价格增速与PPI增速之间的相关比例之后,依据估算的不同情境下煤价同比和钢价同比,可以得到不同情境下,煤炭以及钢铁价格增速对应的PPI增速。其中,在悲观情境下,钢铁价格增速对应的PPI增速为3.6%,在中性情境下,钢铁价格增速对应的PPI增速为5.2%,在乐观情境下,钢铁价格增速对应的PPI增速为6.7%。而对于煤炭而言,悲观情境下煤炭价格增速对应的PPI增速为5.3%,中性情境下煤炭价格增速对应的PPI增速为7.0%,乐观情境下煤炭价格增速对应的PPI增速为8.7%。

债市策略

国常会、政治局会议中提出财政要更积极、基建投资补短板。考虑到煤、钢等行业此前两年已经有效压缩过剩产能,如果后续基建等投资增速回升,在一定程度上会对工业品价格及PPI形成一定向上推力,并相应对长期限利率债的收益率形成一定支撑。但考虑到本次稳增长并非大水漫灌,因此预计固定资产投资的增速回暖是温和、有限度的,因此对于PPI的向上推力也将比较有限。综合来看,我们仍然维持10年国债收益率目标区间为3.4%-3.6%的判断不变。