下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超、陈兴

来源:姜超宏观债券研究

原标题:《增长中枢下移,经济以何托底? ——18年上半年地方经济观察(海通宏观姜超、陈兴)》

1. 上半年地方经济:过半省份回升,增速中枢下移

1.1 过半省份回升,反弹力度偏弱

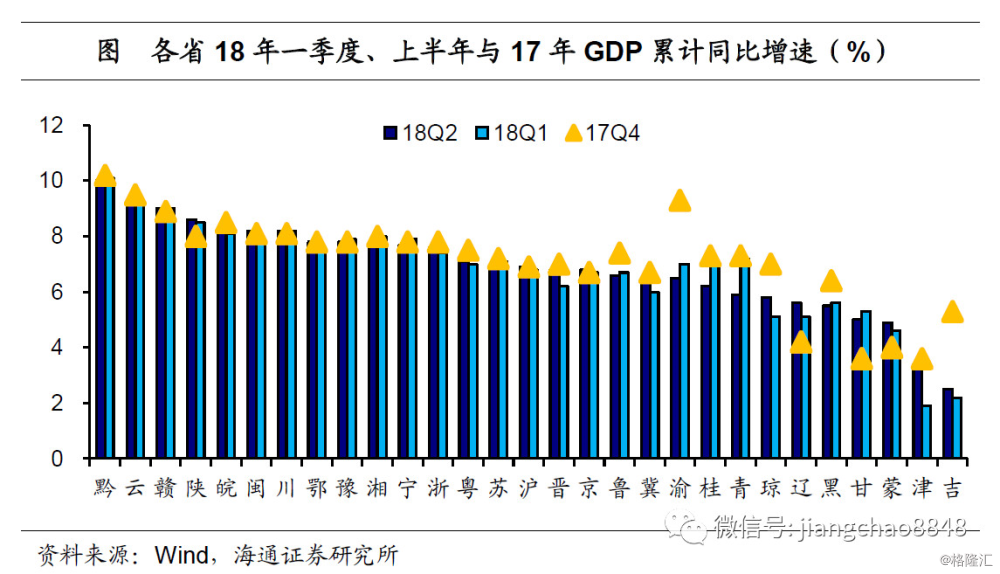

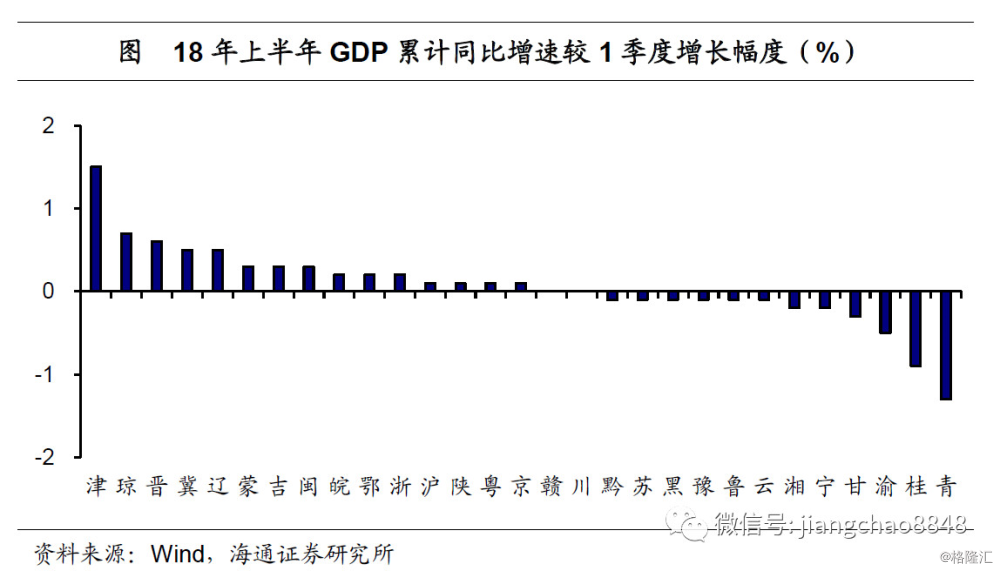

2季度全国GDP同比增速6.7%,较1季度略下滑0.1个百分点,走势依然保持稳健。而目前各省统计局也陆续公布上半年地方经济运行情况。从已公布上半年经济数据的29个省市来看,与1季度相比,2季度各省GDP累计同比增速15升2平12降,过半省份经济增速回升,整体表现涨多跌少,相较于1季度8升2平21降的局面有所改善。但与17年增速相比,上半年各省GDP增速8升3平18降,可见反弹力度依然偏弱。

1.2 分省格局未变,增速中枢下移

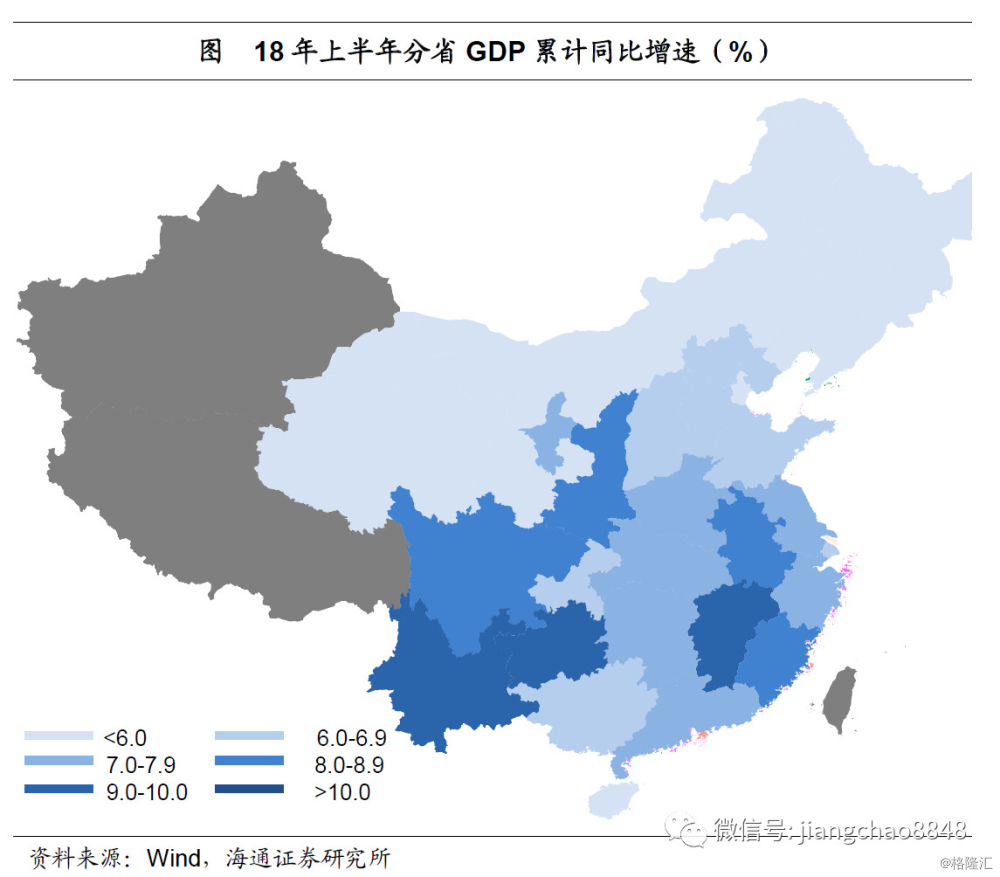

各省经济分化的格局在上半年并未发生根本变化。东北地区经济增速依然垫底,且这一区域正在向西逐步扩大,东三省、内蒙古、甘肃和青海上半年经济增速均未超过6%。经济高速增长区域仍主要集中在长江经济带上的中西部省份,但重庆市18年以来经济增速下滑比较明显,由之前一度的全国前三甲降至各省经济增速中位数水平之下。

整体上看,各省经济增速中枢有所下移,17年分省加权平均GDP增速的中枢约在7.4%左右,而18年以来的增速中枢已降至7%以下,较17年下降0.4个百分点。

2. 资源型省份:工业品产量回升,带动经济回暖

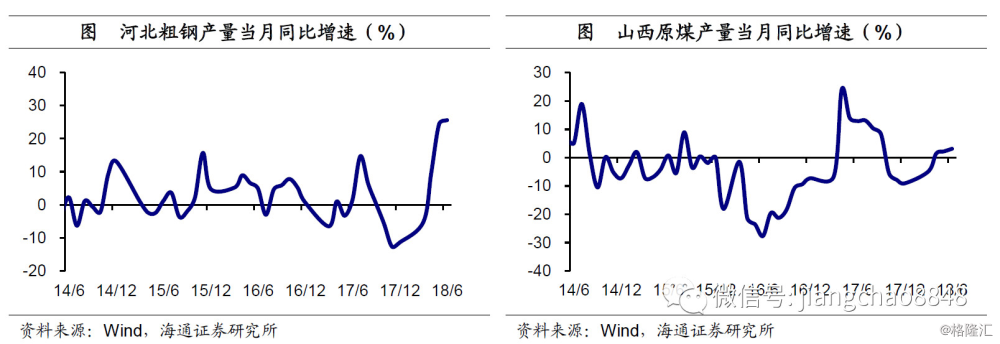

河北山西经济回暖,上升幅度位居前五。同1季度经济增速比较,18年2季度资源型省份GDP增速明显回暖。山西和河北两省2季度GDP累计同比增速较1季度上行幅度均超过0.5个百分点,且回升幅度分别排在全国第三、第四名。

钢煤产量回升,带动经济复苏。资源型省份经济增速的回升,主因工业产品产量增速有所上行。河北经济以钢铁为主(17年规上钢铁企业利润占比30%),而山西经济依赖于煤炭(17年规上煤炭企业利润占比70%),去年下半年以来采暖季环保限产等政策对两者产量的扰动较大,而今年钢煤产量有所恢复。18年6月河北省粗钢产量同比增速已突破25%,山西省原煤产量增速也在4月由负转正,6月已升至3.1%的水平。

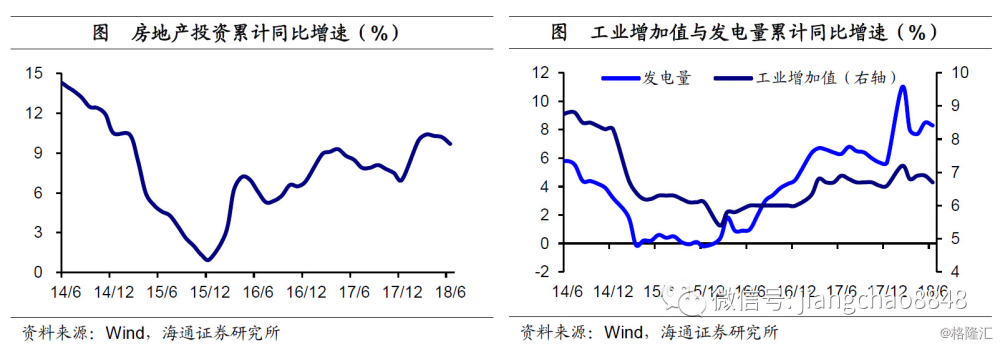

地产投资高位,工业表现尚可。钢煤产量的恢复一方面在于采暖季已过,限产政策效应退却带来生产改善。另一方面,今年以来房地产投资累计同比增速攀升至9%以上的高位,上半年工业表现也基本稳定,累计同比增速较17年底略升,而6月发电量的累计增速也已超过8%,远高于17年5.7%的增速水平,需求端对钢煤产量增速的上行也存在一定拉动作用。

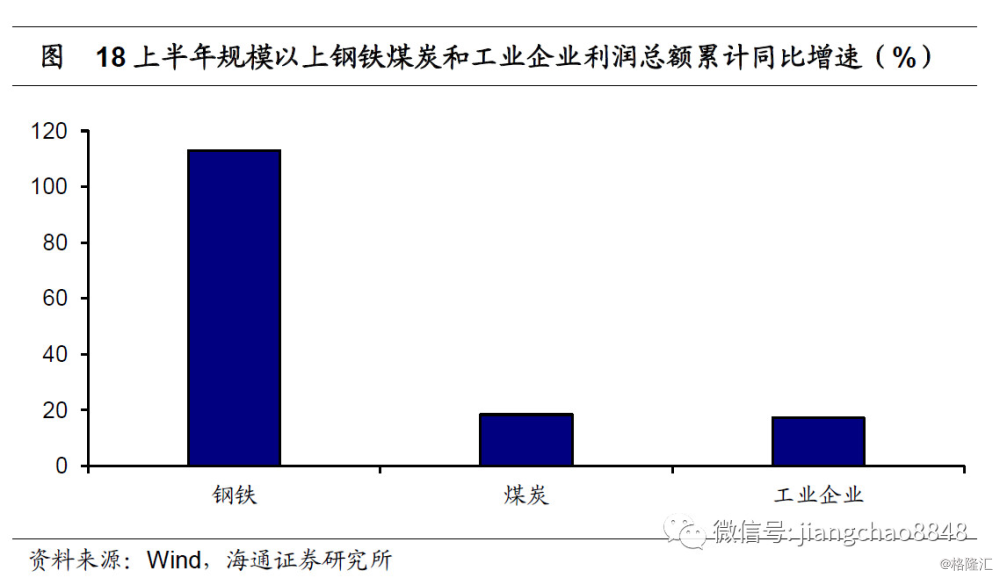

上游利润改善,印证需求支撑。需求支撑还可以从钢煤行业企业利润改善上得到印证。18年上半年规模以上工业企业利润总额累计同比增速17.2%,而钢铁、煤炭行业企业利润增速分别为113%、18.4%,均要高于工业企业的平均水平,且煤炭行业利润增速受到去年同期高基数的影响(1000%),利润实际改善的幅度更为可观。

3. 东北华北四省:经历短期调整,经济缓慢修复

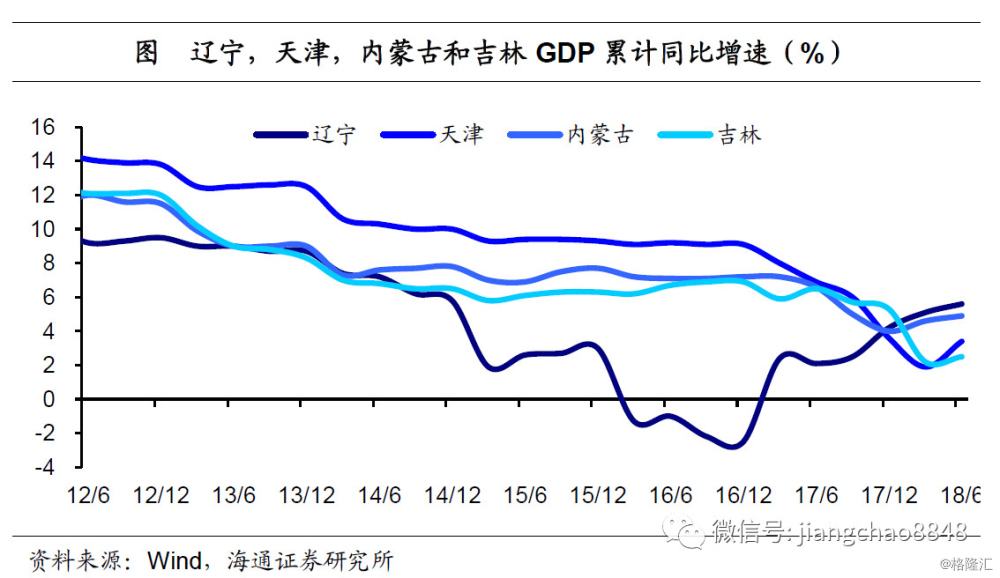

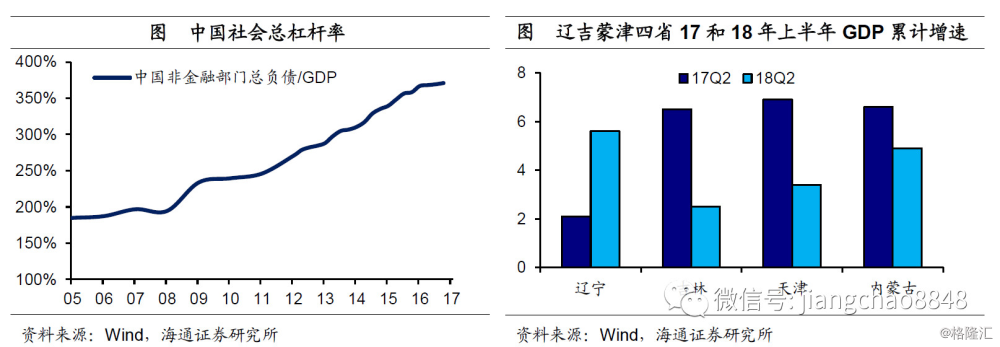

短期大幅调整,经济增速滑落。辽宁、天津、内蒙古和吉林四省经济增速都曾在短期经历过大幅调整,从GDP累计同比增速上来看,辽宁省曾由14年4季度的5.8%直接降至15年1季度的1.9%;天津市曾由17年3季度的6%降至4季度的3.6%,再降至18年1季度的1.9%;内蒙古自治区经济增速下降历程稍长,但也由17年1季度7.2%的水平降至4季度的4%;吉林省曾由17年2季度的6.5%降至18年1季度的2.2%。四省在1年左右的时间里都经历过经济增速下滑超过3个百分点。

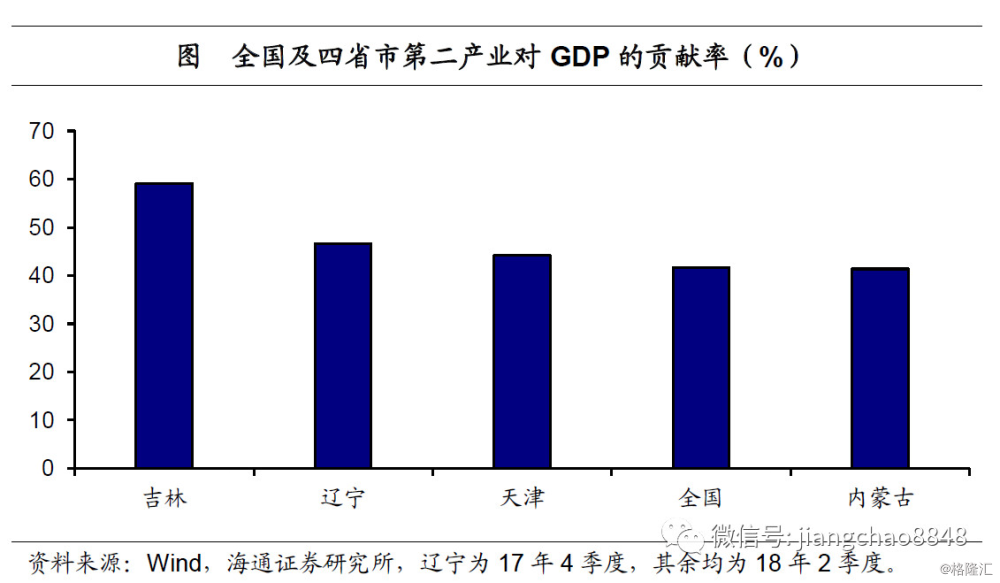

基数走低压力减轻,二产依赖仍然偏高。四省经济增速经历短期调整之后,使得基数有所走低,这也在事实上减轻了为维持GDP增速稳定所带来的压力,因此成为各省可以更多地聚焦于增长动能转换的一段难得时期。目前四省对以工业为主的第二产业依赖程度依然偏高,第二产业对GDP的贡献率大都超过全国平均水平,像吉林省更是高达59%,较全国水平高出10个百分点以上。

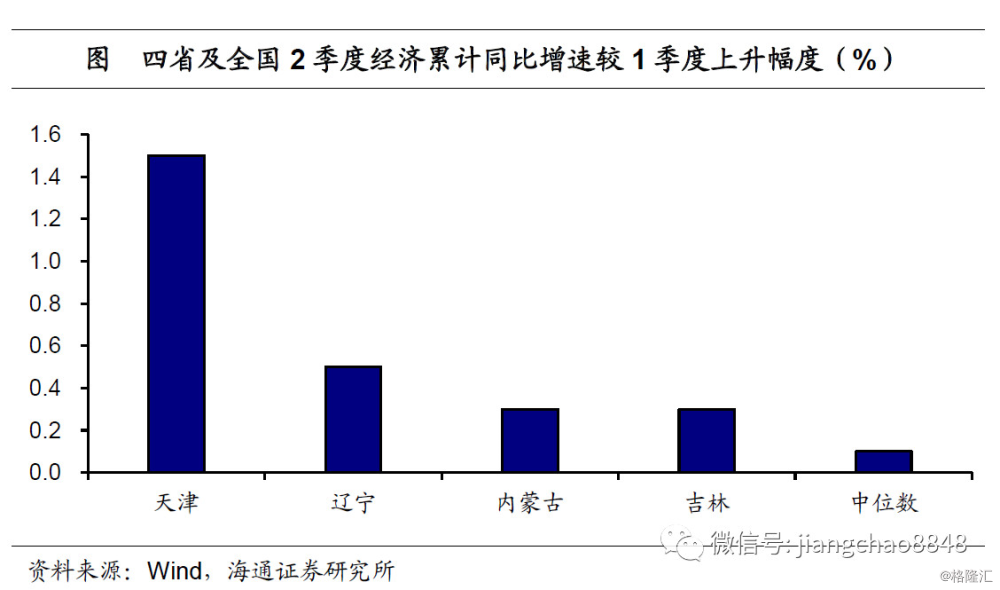

经济逐步修复,回升幅度居前。18年上半年以来,辽宁等四省经济正在逐步修复。从经济增速回升幅度来看,全国各省18年2季度GDP累计同比增速较1季度上行幅度的中位数水平在0.1个百分点,而辽宁等四省普遍超过全国中位数水平0.2个百分点以上,天津更是以1.5个百分点的回升幅度位列全国第一,可见四省正在经历调整后的经济修复过程。

修复之路漫漫,经济增速低于去年同期。虽然四省经济正处于修复过程,但由于目前四省仍以工业经济为主,在长期债务周期接近顶点、货币增速走低的背景之下,靠举债投资驱动工业发展的旧模式拉动经济作用日益减弱,而增长动能切换难以一蹴而就,所以四省经济修复预计将是一个缓慢过程。18年2季度四省经济增速虽有回升,但除辽宁省外,均低于17年同期水平,可见反弹力度仍然较弱。

4. 东部沿海:经济稳中向好,优势消费出口

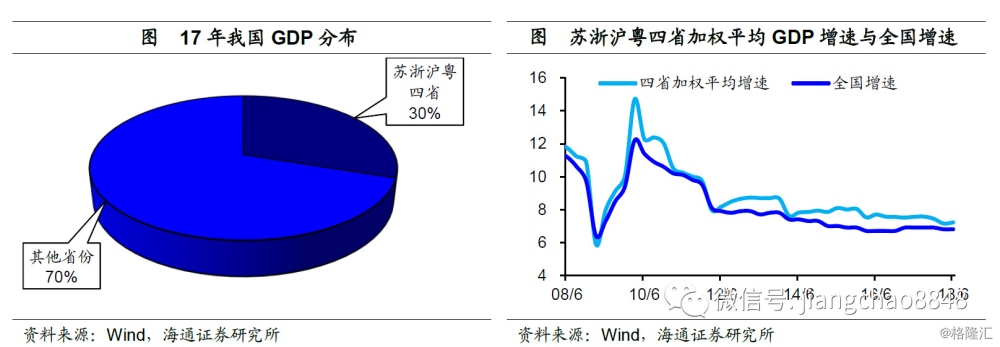

沿海大省稳中向好,带动全国增速平稳。上半年东部沿海大省的经济增速依然保持稳健,占我国经济总量30%的江苏、浙江、上海和广东四省,18年2季度加权平均的GDP累计同比增速达7.2%,较1季度稳中有升,这也带动上半年全国经济增速稳定在6.8%的水平。

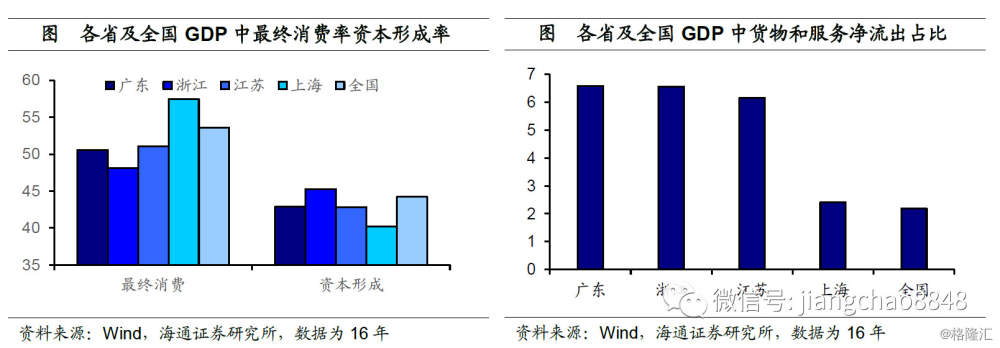

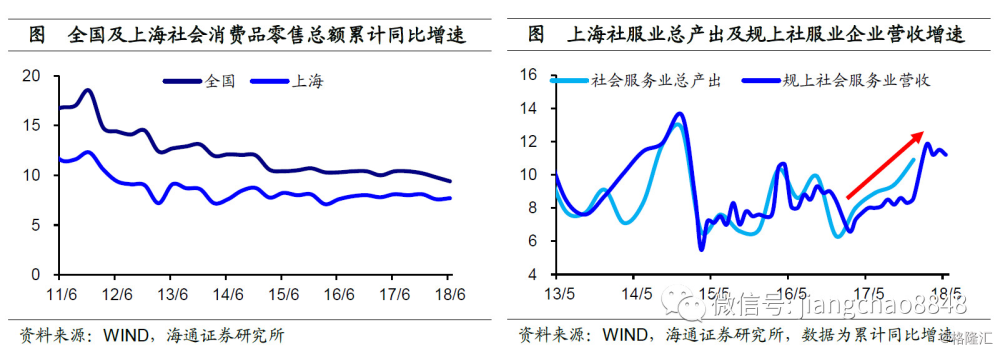

东部增长结构较优,主要来自消费出口。在债务杠杆率接近历史顶点、举债拉动投资日益难以为继的背景下,东部沿海省份经济增速之所以能够保持稳健,其主要原因在于增长结构较为合理,增长对投资的依赖程度不高,而主要依靠消费和出口。16年上海消费率高达57.4%,超过全国平均水平约4个百分点,而广东、浙江和江苏三个出口大省货物和服务净流出占GDP比重均在6%以上,同期全国平均水平仅有2.2%。

物质消费并不突出,优势在于服务消费。但其实东部省份在物质消费上并不突出,从以反映物质消费为主的社会消费品零售总额增速上来看,上海市一直低于全国的平均水平,18年上半年全国社消零售总额累计同比增速9.4%,而上海只有7.7%。但上海市的优势在于服务消费,17年上海市社会服务业总产出同比增速10.9%,18年以来规模以上社会服务业营业收入累计同比增速保持在11%以上的水平,趋势上行且远高于社零增速。江苏、浙江和广东等省份服务业同样较为发达,18年上半年第三产业累计同比增速均要高于全国平均水平0.4个百分点以上。

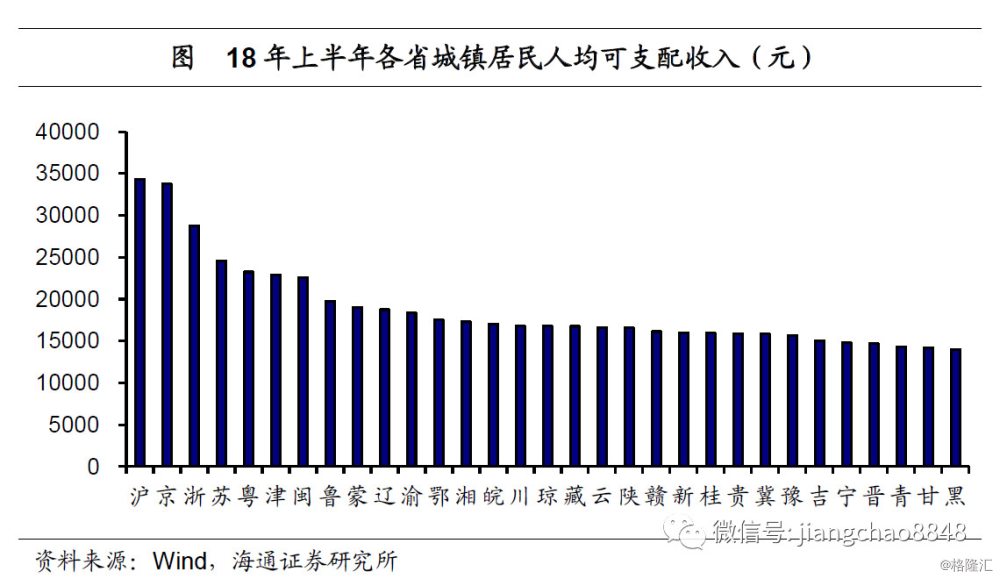

居民收入位居前列,支持消费转型升级。之所以消费,特别是服务消费,能够在东部省份经济增长中发挥重要作用,其根本原因来自于居民高收入的支撑。18年上半年城镇居民人均可支配收入中,上海、浙江、江苏和广东四省均在全国前五名之内,且收入水平均在23000元以上。高收入不仅能够保持消费稳定,而且还可以促进消费的转型升级。随着收入水平的提高,人均耐用品保有量逐渐饱和,从物质消费转向服务消费成为消费升级的一大方向,东部沿海省份在服务业上的优势即是对此的有力印证。

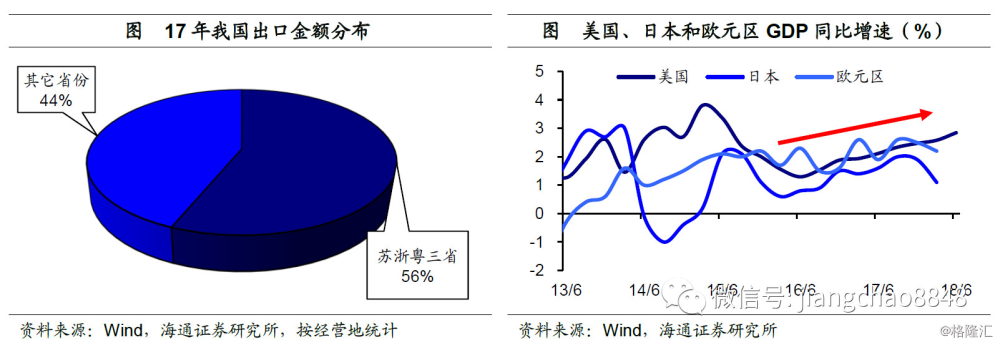

此外,出口也是令东部沿海省份近年来经济保持稳健的重要因素之一。东部沿海省份一直以来是出口大省,17年江苏、浙江和广东三省的出口金额占比约为56%,接近全国的五分之三。而从16年下半年以来,美国、日本和欧洲经济复苏态势向好,外需走强带动了我国出口的回暖,出口大省也因此受益。

17年出口增速由负转正,18年增速稳定。江苏、浙江和广东三个东部沿海省份在这轮由外需回升所带动的出口走强中,均有不错的表现。17年江苏、浙江和广东三省出口增速普遍由负转正,分别较16年大幅提高19.6、10.2和10.9个百分点,而虽然有17年高基数的影响,18年上半年的出口增速依然保持高位,稳中有升,其中江苏和浙江两省较17年增速分别上行1.6、6.7个百分点,而广东省出口增速基本稳定。由此可见,出口增速稳中有进同样是东部沿海省份经济增速能够保持稳定的重要原因之一。

5. 西南省份:基建投资主力,增长仍有隐忧

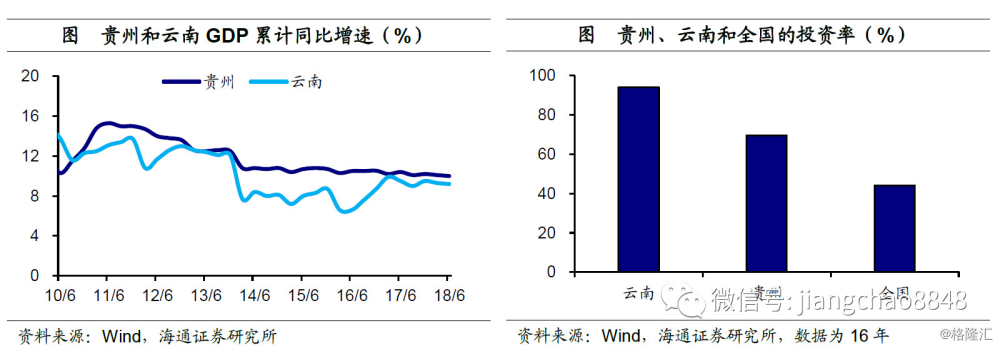

云贵两省继续领跑,主要依靠投资拉动。西南省份近年来保持着较高的经济增长速度,从已经公布18年上半年经济数据的省份来看,贵州和云南两省分列第一第二,增速领跑全国,并且,贵州省是目前全国唯一一个经济增速达到10%的省份。但与东部沿海省份不同,中西部省份经济的高速增长,主要动力在于投资。16年云南省投资率高达94%,贵州省也接近70%,远高于全国平均44%的水平。

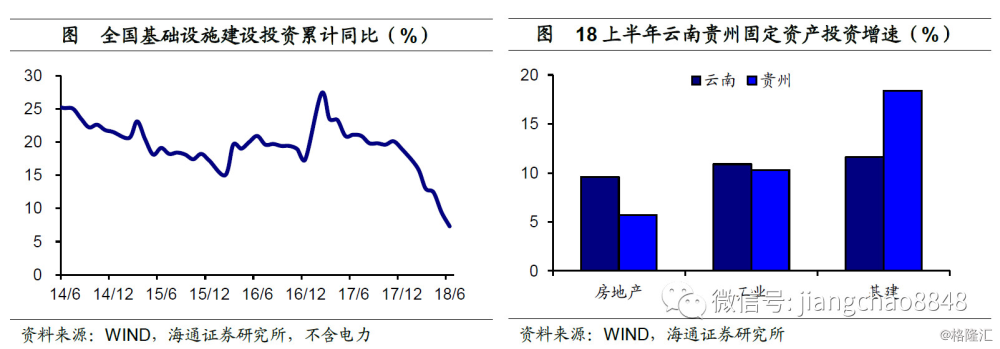

基建投资主力,上半年增速仍高。从全国来看,上半年房地产投资是支撑固定资产投资的中流砥柱,而基建投资明显下滑。但西南省份与全国平均情况存在差异,一直以来高速增长的基建投资是托底固定资产投资的主要力量。17年贵州和云南两省基建投资增速均在25%以上,而房地产投资和工业投资均未超过6%。18年上半年在全国基建投资增速大幅下滑的背景下,云贵两省的基建投资增速虽有所下行,但仍保持在10%以上,并且要高于房地产和工业投资增速。

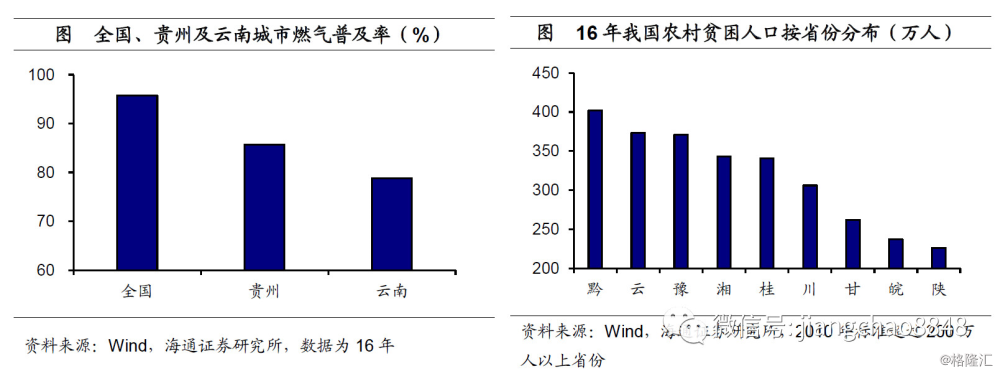

基础设施存在短板,结合扶贫振兴西部。西南省份基建投资的高增速有其内在原因,虽然其经济增长较快,但由于经济基础比较薄弱,基础设施建设上仍存在着不小的短板。比如在全国城市燃气普及率平均已达96%的水平下,贵州、云南两省城市燃气普及率分别只有87%、79%,较全国平均水平低了10个百分点左右。此外,西南省份贫困问题仍然突出,按照2010年贫困标准,16年贵州和云南两省农村贫困人口分别有402万人、373万人,位居全国前二。而“要致富,先修路”,通过基础设施建设帮扶贫困人口脱贫,也是开发和振兴西部的一大重要举措。近期政治局会议指出,要加大基础设施领域补短板的力度,西部基础设施建设有望进一步加快。

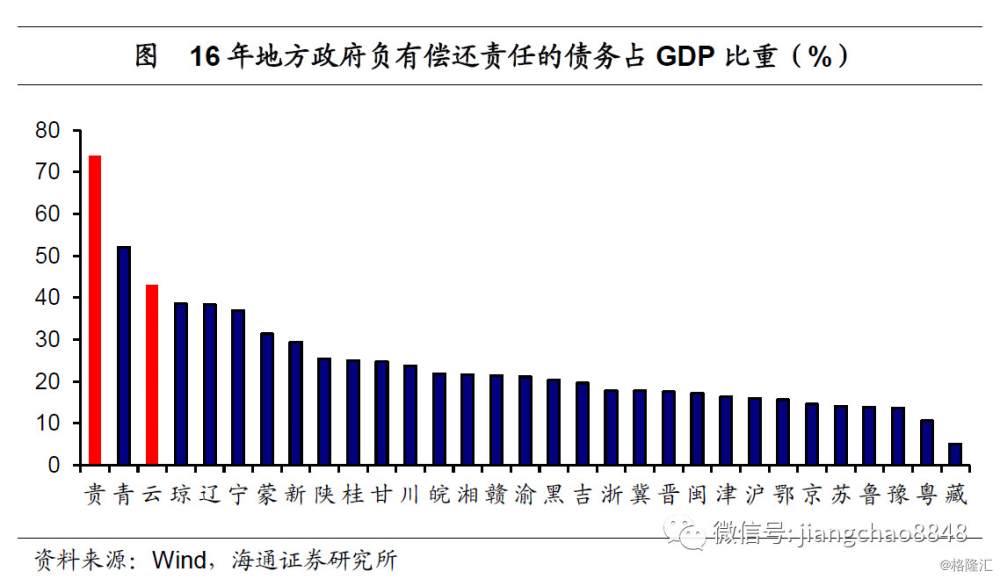

高投资推升债务,增长仍有隐忧。但是,通过投资来拉动经济增长的模式远非完美,西南省份目前经济体量依然有限,自身财力难以支撑投资的高速增长,因此不得不通过举债来筹措投资资金,推升了地方政府的负债率。16年地方政府负有偿还责任债务中,贵州省债务占GDP比重高达74%,居于全国首位,云南省债务占GDP比重也高达43%。而一旦地方政府财政难以支撑对投资资金的投入,投资拉动增长的模式就将面临挑战。

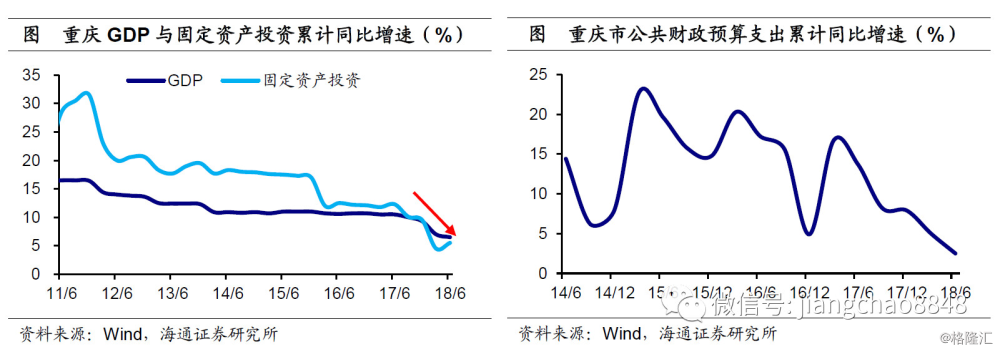

重庆前车之鉴,投资模式难继。同属西南地区的重庆市,其经济增长的变化情况可作为其它省份的前车之鉴。重庆一直以来也是靠投资来维持经济的高速增长,17年其固定资产投资完成额占GDP比重接近90%,而重庆市经济增速排名一度也居于全国前列。但随着资金制约逐渐显现,财政支出增速日益放缓,固定资产投资也难以维持此前的高增速。17年下半年以来重庆市财政支出增速趋势下行,18年上半年累计同比增速更是降至2.5%的低位,这也使得固定资产投资累计同比增速从17年6月的12.3%降至18年6月的5.5%,下降了接近7个百分点。投资下滑造成重庆GDP累计同比增速从17年6月的10.5%降至18年6月的6.5%,一年时间内足足降低了4个百分点。

6. 地方经济变化:修复与托底

修复与托底是上半年地方经济变化的两大主线。

资源型省份经济回暖主要得益于钢煤等工业品产量的回升,其2季度经济上行幅度居于全国前列。诚然,18年以来房地产投资维持高位、工业生产情况尚可使得下游对工业品需求稳健,但17年底18年初采暖季环保限产对工业品生产扰动效应的消除,是造成产量释放的重要原因之一,资源型省份经济回升反映的也正是供给制约因素消除后的产量修复过程。

东北华北四省(辽宁、吉林、天津和内蒙古)均曾经历过短期经济增速的大幅调整,在1年左右的时间里GDP累计同比增速下滑高达3个百分点以上。前期调整带来的低基数,使得四省维持经济增速的压力减轻,18年2季度四省经济均处于前期调整后的缓慢修复过程,经济增速回升幅度也处于全国领先位置。

东部沿海省份作为经济大省,上半年经济稳中向好,带动了全国经济增速企稳。而东部沿海省份托底经济的主要因素在于消费和出口:有居民高收入水平作为支撑,服务消费成为东部沿海省份的一大亮点;苏浙粤三省约集中了我国出口的五分之三,18年上半年以来外需的强劲复苏带动了三省出口增速稳中有进,也是稳定经济的一大力量。

西南省份一直以来保持着较高的经济增长速度,其托底经济的关键在于投资。基建投资的高增长是西南省份经济得以快速发展的重要原因,在18年全国基建投资增速大幅下滑的背景之下,云贵等西南省份仍保持了较高的基建投资增速。西南省份发展基建有其内在原因,本身基础设施建设存在诸多短板,而贫困人口数量也居于全国首位,通过基建投资破除发展瓶颈制约,也是振兴西部、打好脱贫攻坚战的重要举措。

总结来看,资源型省份和部分东北华北省份正处于经济增速缓慢修复的过程,但由于终端需求放缓,全国经济下行压力加大,工业经济主导的各省修复过程预计较为缓慢。而东部沿海和西南省份经济增速下行有底,东部省份经济托底依赖消费和出口,西南省份则主要靠基建投资,但重庆的前车之鉴反映出投资拉动模式存在隐患,贸易摩擦的加剧也或使出口蒙上阴影。因此,从长期来看,靠出口投资拉动的增长模式遭遇瓶颈,未来增长的希望在于消费和创新。