下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风医药郑薇团队

1. “两票制”影响逐渐消除,医药流通行业稳重有升

2017年1月国家卫计委出发布《印发关于在公立医疗机构药品采购中推行“两票制”的实施意见(试行)的通知》,明确公立医疗机构药品采购中逐步推行“两票制”,鼓励其他医疗机构药品采购中推行“两票制”,争取到2018年全面推开。2017年下半年全国大部分省份开始执行/试执行“两票制”,而2018年是“两票制”全面执行的元年,经过近一年的调整,“两票制”的影响逐渐消除,倒票/洗票类公司逐渐退出,行业规范化程度提升,医药商业公司调拨业务调整期逐渐完成,而其中各大医药商业公司的品种调整也逐渐完成,流通行业整体企稳,并开始出现景气度提升的态势。

1.1. 行业整体趋于平稳,盈利能力有所提升

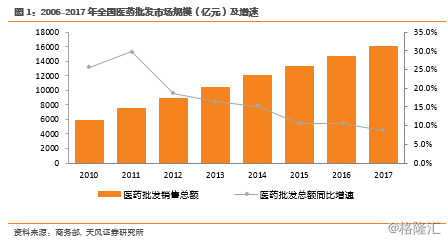

根据商务部数据,2017年全国七大类医药商品销售总额为20016亿元,同比增长8.4%,增速较2016年下降2.0pp。2017年全国医药批发销售总额为16013亿元,同比增长8.81%,增速较2016年下降1.91个pp。2017年下半年大部分省份开始试运行/运行两票制,大部分医药流通公司面临经营的调整,叠加招标等影响因素,2017年全国七大类医药商品销售总额、医药市场规模逐渐趋于平缓,行业整体运行平稳。

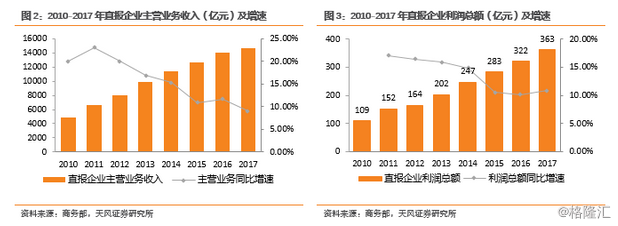

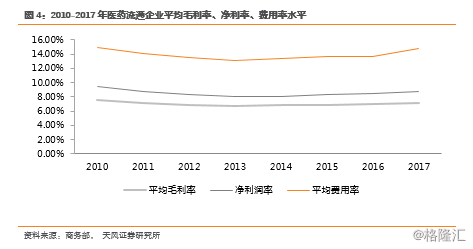

商务部《2017年全国药品流通运行统计分析报告》显示:2017年全国直报企业主营业务收入14620亿元,同比增长9%,增速较2016年下滑2.6%,直报企业利润总额363亿元,同比增长10.9%,较2016年增加0.81%。2017年行业平均毛利率7.2%、平均利润率1.7%、净利率1.5%、平均费用率6.10%。其中毛利率较2016年提升0.2个百分点,费用率较2016年提升0.9个百分点,提升较为明显,整体净利率维持稳定水平。

2017年虽然直报企业主营业务收入增速有所下滑,但从利润端来看,全国直报企业利润总额增速却有所提升;我们认为2017年下半年随着两票制的影响,部分公司的调拨业务受到影响,业务量出现萎缩现象,而溢出的这部分市场份额通过纯销(直接销售到医疗机构)的方式进行了转化。随着行业渠道结构的变化,纯销比例的增加,行业整体毛利率也呈现上升的趋势。

1.2. 渠道调整,盈利能力有望进一步提升

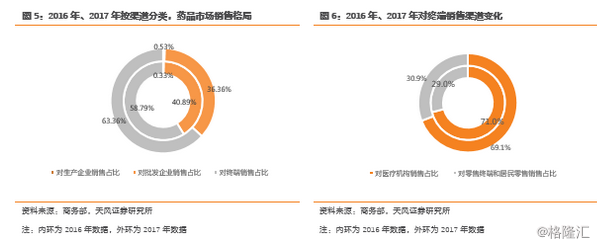

受政策影响,药品销售渠道竞争格局逐渐发生变化,对终端销售额占比2017年提升明显;而这部分业务毛利率水平也更高,有利于提高流通企业的盈利能力。而在处方外流等政策影响下,零售终端的销售额占比提升也较为明显。

因此,我们认为在“两票制”的影响下,医药流通行业的渠道结构正在积极调整,纯销比例的提升对医药流通企业而言有助于提升其盈利能力,行业整体呈现相对积极的变化:

1、行业竞争环境净化效果明显:倒票/洗票等公司逐渐退出,大型/中小型医药流通企业之间的竞争逐渐趋向公平化,大型医药流通企业有望通过品种优势、营运优势提升综合竞争实力。

2、 规范、高效的经营与管理成为医院、上游工业以及流通企业三方的共同诉求。随着行业的监管趋严以及医院的利润端承压,对规范的经营以及高“性价比”的服务诉求愈来愈大。而中小型商业公司面临品种调整后,经营成本逐渐增加,竞争优势逐渐减弱。

3、 受“两票制”影响,纯销比例的提升明显,医药流通企业的盈利能力有望进一步提升;另外随着调拨业务板块的调整逐渐完成,后续行业的整合有望加快,集中度有望迎来明显的提升,各大医药商业公司品种结构的调整也逐渐落地。整体来看医药流通行业目前整体已经企稳,并出现景气度向上提升的趋势。

2. 调整逐渐消除,业绩逐步回暖

受“两票制”的影响,调拨业务占比较多的医药流通企业在经营上面临更多的调整,业务结构的调整前期对公司经营业绩可能产生一定影响。随着业务调整的进行,我们判断目前“两票制”对拥有较大的调拨业务的企业的影响正在逐渐减小,阵痛期逐步完成过渡。

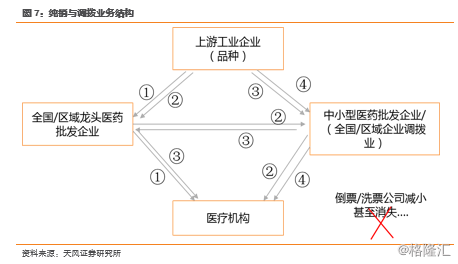

受“两票制”影响,拥有调拨业务的医药流通企业面临业务结构的调整,如图所示,从上游工业企业到流通企业再到医疗机构的业务链条(①、④)不受政策影响,业务结构无需进行调整;调拨业务链条(②、③)则会有较大的而影响,而在调整的过程中则会出现流通企业针对受影响品种去开发上游工业企业客户,或者代理或配送权,或者是开发下游医院客户,直接进行部分品种的配送管理。而我们分析拥有全国性销售网络全国医药流通企业或者是拥有大量下游医疗机构客户的区域性龙头流通企业在业务调整过程,拥有更强的品种获取能力以及医院开发能力,而中小企业即使短期内获得某些品种的配送权,但是业务量的萎缩会带来更多的成本摊销,从而增加营运成本,营运风险增加。

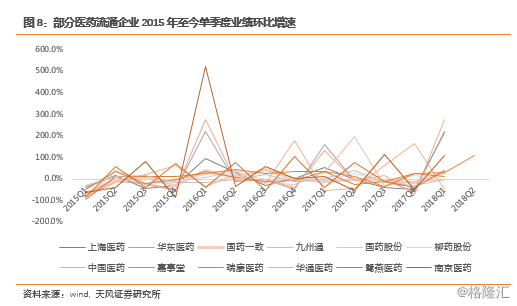

随着调拨业务的影响逐渐减弱,行业头部公司的经营逐渐启稳并向上;从业绩上来看,流通企业中:国药股份、嘉事堂、柳州医药、瑞康医药相继发布了2018年半年报业绩预告与半年报,其中2018年上半年国药股份、嘉事堂、柳州医药、瑞康医药扣非后净利润分别增长30%-50%、23.5%、33.0%、43.51%(扣除2017年上半年一次性影响因素后归母净利润增长情况),业绩逐渐回暖。

经过近一年时间的调整,部分企业业务结构逐渐完善,经营的稳定带来业绩的逐渐回暖,我们认为主要有两方面原因:1、部分地区招标调整完成,公司经营逐渐稳定;2、2017年下半年“两票制”开始运行/试运行后,中小医药流通企业部分市场份额逐渐流出;同时医药流通企业调拨业务面临重新调整,大型医药流通企业尤其是区域龙头企业业务量增加优势明显。同时在经营模式上,大型流通企业通过SPD等项目积极进行医疗机构客户的开发与巩固,进一步增加下游医疗机构的客户黏性,从而有利于提高其对上游工业的议价能力。

3. 估值处于底部,下行空间相对较小

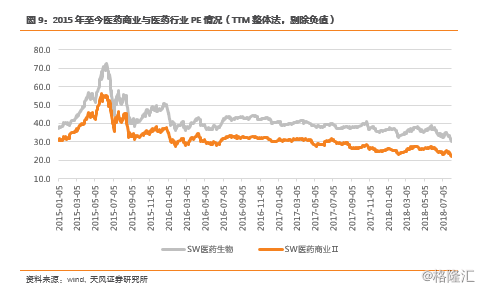

目前医药商业整体估值为PE 22倍(TTM整体法,剔除负值),从历史序列来看,医药商业估值处于3年来最低位置,而随着“两票制”等相关政策的执行,行业监管将趋严,会迎来更加规范化的经营;同时随着各家医药流通公司经营调整的逐渐完成,行业景气度开始提升,因此我们判断行业目前的下行风险相对较小。

我们预计,随着“两票制”的影响逐渐消除,优质医药流通企业的经营调整逐渐完成,渠道与品种的调整将带来业绩的稳步成长,同时随着大型流通企业的全国销售网络布局逐步完善,行业有望迎来景气度的持续提升,因此我们判断目前行业下行空间相对小。短期来看,受“两票制”影响较小的区域龙头因为纯销比例相对较高,经营调整会更快,而长期来看,全国医药商业龙头亦具备更高的成长价值。

综合来看,现阶段我们认为医药流通行业已经逐步回暖,一些估值处于低位,业绩高速增长的区域医药流通龙头公司,且纯销占比高,前期受“两票制”影响较小的企业会优先在行业回暖前期出现积极变化;其次,长期来看,全国医药商业龙头尤其是整合顺利,积极进行上下游产业链布局的优质公司将持续受益行业的整合。

报告来源:天风证券研究所医药团队

发布时间:2018年8月6日