下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 尹睿哲

摘要:招商尹睿哲表示,从历史经验看,通过“定向放水+强化考核”一套措施确实能够在一定程度上使更多资金流向小微企业,但其效力有限(商业银行难以被激励)、副作用无穷(资金外溢催生泡沫)且极其不稳定(一旦货币闸门收紧,融资难题卷土重来)。

本文作者招商证券固收首席分析师尹睿哲,原标题《错位的命运: “小微”融资启示录》

错位的命运

小微企业是小型和微型企业的统称。划分依据是工信部等四部委于2017年底更新的《统计上大中小微型企业划分办法(2017)》,从营业收入、从业人员、资产总额三个方面对不同行业的小微企业进行界定。以零售业为例,从业人员10-50(不含)人且营业收入100-500(不含)万元为小型企业,从业人员小于10人或营业收入小于100万元为微型企业。

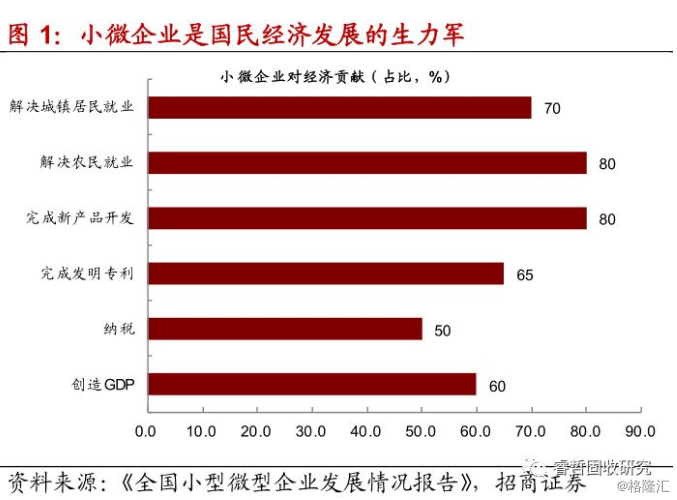

小微企业对经济增长的贡献不可小觑。虽然小微企业作为个体与大中型企业相比处于弱势,但是小微企业数量庞大,作为一个整体是经济增长的坚实基础。我国目前有超7300万户的小微企业,占企业总数的70%以上,将个体工商户纳入统计后,占比达90%以上。根据工商总局发布的《全国小型微型企业发展情况报告》,小微企业大约创造了我国60%的生产总值(GDP)、贡献了50%的税收、解决了70%的城镇居民就业和80%的农民工就业、完成了65%的发明专利和80%的新产品开发。

小微企业是我国民营经济的一面镜子。

(1)私营微型企业是小微企业的主体。小微企业涵盖了城乡各种所有制形式,但在国有集体与外资企业中占比相对较低,分别约60%、50%,在私营企业中占比最高,约80%的私营企业是小微企业。且在私营小微企业中,微型企业又占绝对份额,约85%的私营小微企业是微型企业。

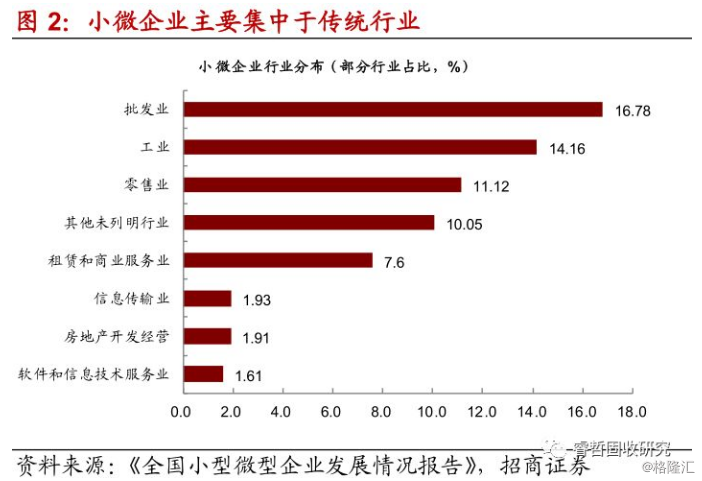

(2)集中于低附加值的传统行业。小微企业的行业分布中,批发业、工业、零售业、租赁和商务服务业四个行业占比超60%。这类行业的显著特点是准入门槛低,市场趋于饱和,竞争充分,利润微薄,追求转型升级又不具备资本、技术、人才等关键要素积累,导致相当数量的小微企业转型失败,经营困难,发展后劲不足。

(3)易受外部环境变化影响,抗风险能力弱。小微企业由于自身规模小,更加敏感脆弱,在外部经济、政策环境变化中更易“受伤”。尤其是在宏观经济不景气的背景下,小微企业还受到大中型企业的挤出效应,紧张的社会资源向大中型企业的倾斜更加明显,进一步挤压小微企业的生存空间。

(4)平均“死亡期”为3年。一方面小微企业持续经营较为困难,另一方面退出成本也相对较低,允许寻找机会、从头再来。我国超1/3的小微企业有过“从头再来”的创业经历。另据统计,日本、欧洲的小微企业生命周期可以长达12年,美国8年,而中国仅有3年。

基于这些禀赋,小微企业“融资难、融资贵”问题也自然地长期存在。根据央行统计数据,小微企业平均在成立4年零4个月以后才能第一次获得银行贷款,也就是说只有熬过3年“死亡期”才能有机会继续“活下去”。而且小微企业融资渠道单一,绝大多数难以实现直接融资,约6成通过银行融资,4成通过民间借贷,申请银行贷款仍是小微企业融资的最主要渠道。

相悖的力量:当小微贷款成为“政策性任务”

站在银行角度上,银行在资产投放时风险偏好是相对较低的。小微企业除了规模小、经营不确定性存在较大风险以外,还普遍存在财务管理不规范、信息透明度低、有效抵押物不足、信用等级低等问题。小微企业不良贷款率达2.7%,比大型企业高1.7个百分点,单户授信500万以下不良率更高,使得银行在小微贷款投放时有诸多顾忌。

此外,小微贷款从业务性质上更偏像于零售业务,类似于个人消费贷,金额小、期限短、存款派生能力弱。一般一笔500万的小微贷款,平均留存率只有10%,是非常“消耗”信贷资源的,银行需要投放10笔这样的小微贷款,才能再派生出500万信贷资源。尤其是在存款压力较大或信贷额度紧张时,银行更加不会选择投放小微贷款。

所以一般来说,基于风险收益比,银行贷款投放顺序为:央企、国企与地方融资平台→上市公司与大型民企→小微企业。

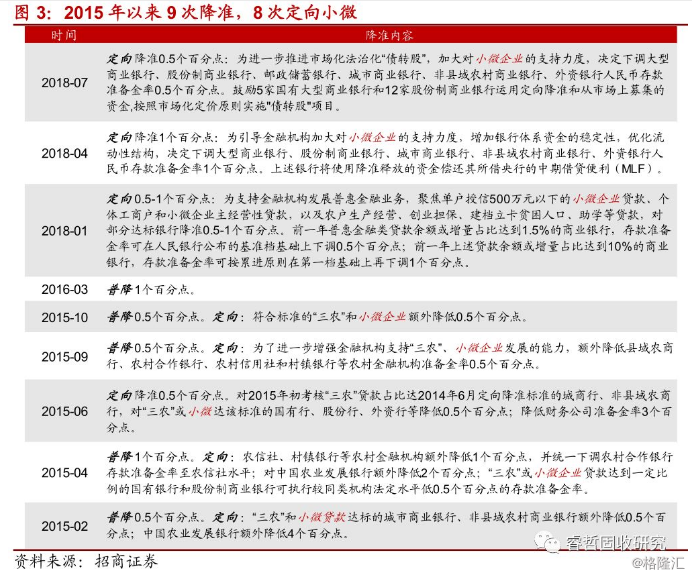

然而站在政府的角度上,为了保持宏观经济活力、促进企业转型升级等更全局性的目标,近年来政策支持小微企业融资的力度不可谓不大。仅看货币政策,2015年2月以来的央行9次降准,有8次都定向至小微企业。

且为了保证“放水”能够流入小微企业,银监会2015年初又提出了“三个不低于”目标,通过MPA考核的形式督促银行业完成小微贷款总量:小微企业贷款增速不低于各项贷款平均增速,小微企业贷款户数不低于上年同期户数,小微企业申贷获得率不低于上年同期水平。

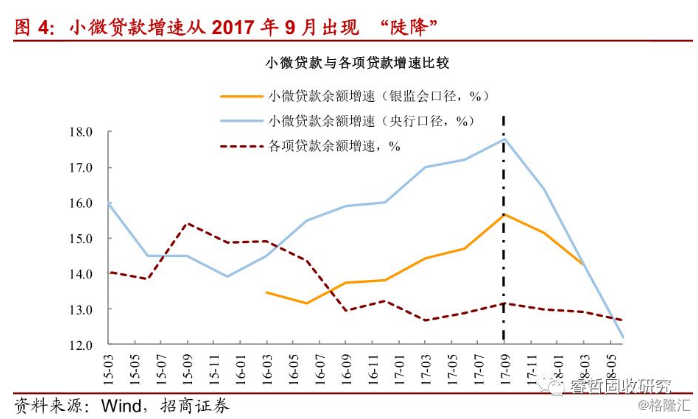

当银行意愿与政府意愿角力,银行投放小微贷款成为“政策性任务”。尽管由此难免产生新的激励问题(比如乱收费、放贷附加不合理条件等),难免使得政策效力“大打折扣”;但是从结果看,政策对于小微企业的定向“放水”有所见效:小微贷款余额增速(央行口径)于2015年末触底回升从13.9%上升至2016年6月的15.5%,开始高于各类贷款平均增速,之后持续上升至2017年9月17.8%,而同期各类贷款平均增速从14.9%缓慢下降至13.2%。可以说,“放水”确实流向了小微企业,一定程度上缓和了小微企业融资难题。

信用紧缩之下,融资难题“卷土重来”

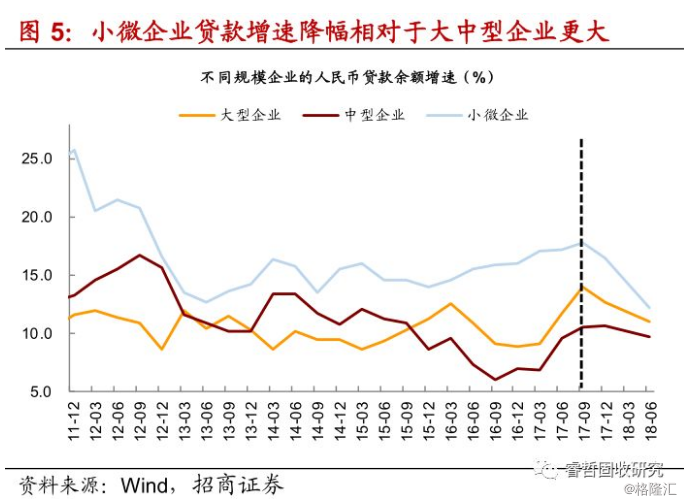

这一缓和在2017年4季度发生“大逆转”。央行口径的小微贷款余额增速从17.8%陡降至2018年2季度12.2%,创下历史最低水平,银监口径的余额增速也从15.7%降至2018年1季度14.3%。由于央行口径(窄)包括小型企业+微型企业,银监口径(宽)包括小型企业+微型企业+个体工商户+小微企业主,意味着剔除个人经营性贷款后,狭义上的小微企业经营性贷款降幅更大。

比较小微企业与大中企业可以发现,小微贷款“滑坡”原因是在经济下行叠加信用紧缩的背景下,银行贷款供给减少(大中小微企业贷款增速全面下降),有限的供给更加集中流向大中型企业(小微企业增速降幅更大)。与此同时小型企业相对于大中型企业的贷款需求从2017年3季度起同步走扩。

进一步探究:谁在为小微企业融资?又是谁“抽掉”了融资?

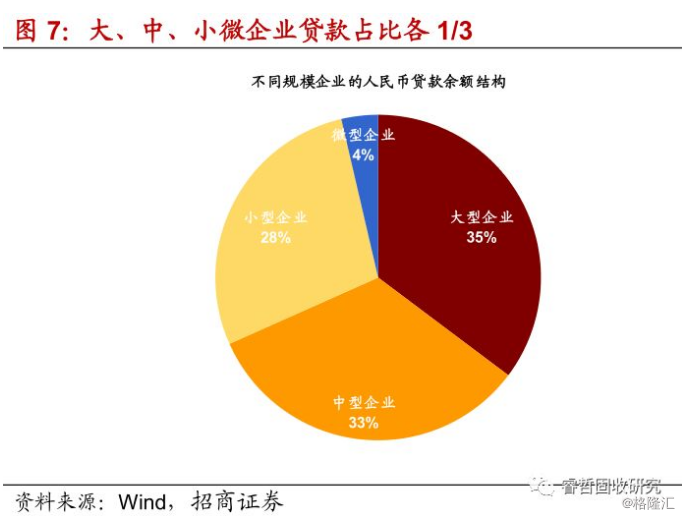

银行贷款的“规模匹配”原则。我国不同规模企业的银行贷款占比“三分天下”,大型、中型、小微企业贷款余额各占30%-35%左右。按照“规模匹配”规律(或者说“规模歧视”),大型金融机构更愿意为大型企业服务,而中小金融机构在服务中小企业方面更具优势。这既是因为中小金融机构资金与资源较少,难以为大企业融资,也是因为中小金融机构一般是地方性金融机构,专门为地方中小企业服务,通过长期的合作能够对中小企业经营状况更加了解,从而把握放贷的风险管理。

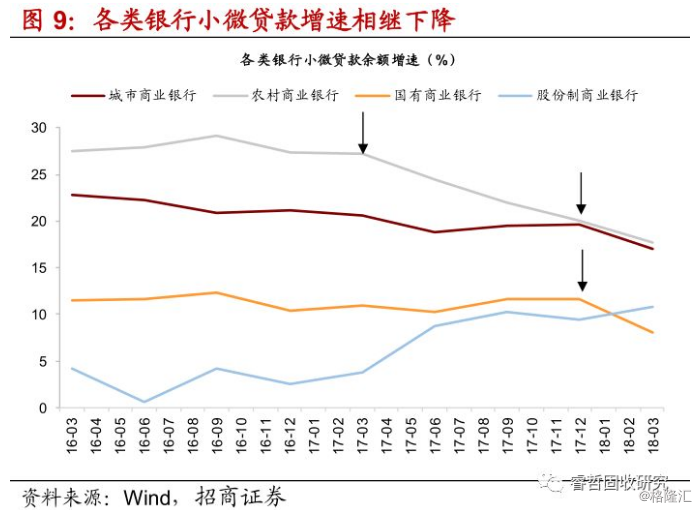

从数据看,也基本符合这一规律。国有行提供的小微贷款占比31%,农商行、农商行各占27%、23%,股份行占比最低为18%。国有行占比最高是因为国有行贷款体量大,而在国有行各项贷款里小微贷款仅占15%,在农商行、城商行各项贷款里小微贷款占比接近50%。总体上,农商行与城商行是为小微企业提供贷款的主要服务方。

除了银行贷款以外,民间融资也是重要补充。当小微企业因各种原因无法从银行贷款满足资金需求时,会转向民间融资,但是后者融资成本较高,反过来加重了小微企业经营负担。金融机构平均贷款利率6%左右,而网贷平台利率约13%,温州民间借贷利率约15%,小额贷款公司等在15%-20%之间。

所以一般来说,“有资可融”时,小微企业融资顺序为农商行与城商行→国有行(国有行主要客户仍为大客户)→股份行(贷款利率较高)→民间融资(贷款利率最高)。

反过来,当金融机构“抽掉”融资时,也是按照这一顺序。农商行小微贷款增速最先于2017年2季度开始下降,从27.2%降至2018年1季度17.8%;接着是城商行与国有行增速于2018年初开始下降,分别从19.7%降至17.0%、从11.7%降至8.1%。与此同时,股份行增速小幅上升,但这对于缓解小微企业融资并无多益,一方面是因为股份行提供贷款占比不足20%,另一方面是因为股份行贷款利率较高,当小微企业难以从国有行与中小行中获取贷款后转向股份行,换句话说是以承担更高利息为代价的。

除了转向股份行以外,小微企业也出现了转向了民间借贷的迹象。温州指数(全国地方性民间借贷综合利率指数)自2016年以来维持在15%左右的水平,而进入7月以来利率飙升至20%,其背后有可能隐藏着潜在的金融风险。

启示录

从历史经验看,通过“定向放水+强化考核”一套措施确实能够在一定程度上使更多资金流向小微企业,但其效力有限(商业银行难以被激励)、副作用无穷(资金外溢催生泡沫)且极其不稳定(一旦货币闸门收紧,融资难题卷土重来)。

从国际经验看,小微企业的禀赋或者说共性决定了小微企业的“融资难、融资贵”问题在全世界范围内普遍存在。主要发达国家都把中小企业发展政策置于国家经济发展战略高度,制定了涵盖财税、金融、创新等多方面的政策措施。尽管各国对于中小企业的界定划分有所不同,政策模式也各有特色,但有些共同点值得借鉴:

(1)建立以政府为主体的中小企业融资机构。例如美国主要由小企业管理局提供贷款援助,以担保方式诱使银行为中小企业提供贷款,还通过小企业投资公司和股票市场为中小型高科技企业提供资金援助;日本主要由政府设立的专门政策性金融机构向中小企业提供贷款援助,还成立了“信用保证协会”和“中小企业信用公库”为中小企业申请贷款提供担保。

(2)实施有效的财税政策。财税政策能够减轻中小企业负担,是缓解中小企业资金难题的有效间接方法之一。

当然,上述措施在我国执行都面临一些问题。例如政府参与的这类专门机构能否真正发挥作用,如果缺乏竞争,难免成为人浮于事的官僚机构;通过股票市场融资只能部分解决高科技型企业的融资问题,而我国小微企业集中于“低技术、低附加值”的传统行业;通过减税政策减轻中小企业负担,受制于国家财政情况等。总之,解决小微企业融资难题可以有多条路走,但都可谓任重而道远。