下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信固收明明

来源:明细笔谈

央行为促进实体企业信用融资,疏解信用风险蔓延的问题,出台了鼓励商业银行增持信用债的政策。那么商业银行增持信用债对实体经济融资有多少作用?是否会挤出利率债的配置?本文分别从两大政策的效果以及AA、AA 级别信用债净融资额情况等进行分析。

鼓励银行投资信用债,至今效果如何,是否会挤出利率债投资?

央行已出台多项政策,鼓励商业银行投资信用债。根据中国证券报报道,央行于2018年6月1日发布公告称,决定适当扩大中期借贷便利(MLF)担保品范围。新纳入中期借贷便利担保品的范围有不低于AA级的小微企业、绿色和“三农”金融债券,AA 、AA级公司信用类债券(优先接受涉及小微企业、绿色经济的债券),优质的小微企业贷款和绿色贷款。另外,根据第一财经网报道,7月18日网传央行指导银行额外给予MLF资金用于支持信用债投资:AA 及以上评级按1:1比例给予MLF,AA 以下评级按1:2给予MLF资金,要求必须为产业类,金融债不符合。上述政策至今效果如何,是否会挤出利率债投资?

信用债收益率已明显回落,但净融资额仍在负区间

AA、AA 级别信用债收益率已经出现明显回落。从信用债与利率债收益率走势(图1)上看,3年期中债企业债到期收益率(AA),中债企业债到期收益率(AA ),中债国开债到期收益率从6月19日至今持续回落,分别下降了78BP,87BP,和66BP。驱动力之一是政策都对负债端稳定或具有优势的机构例如商业银行增持中低等级品种信用债有所激励,而其余投资机构的购债信心也相应得到增强,进而导致信用债整体收益率下降。

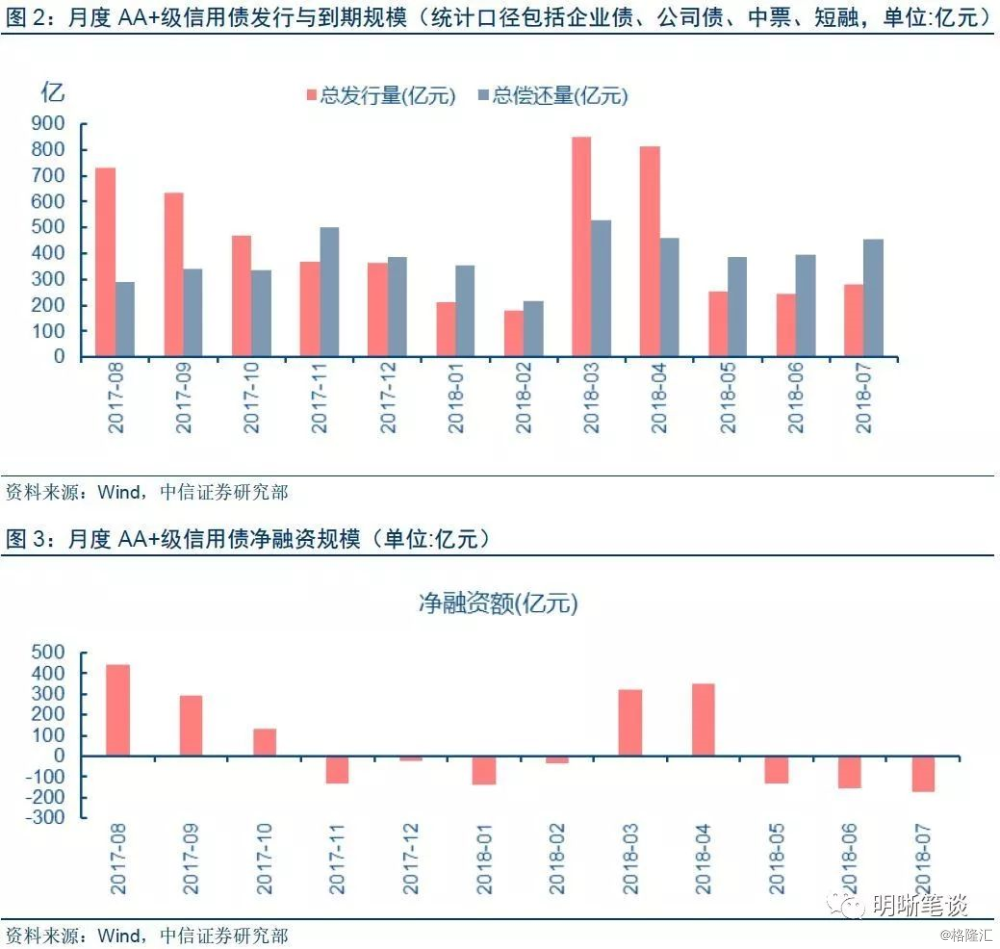

发行量方面,AA 级别信用债7月发行额已较6月回升,但净融资额仍在负区间。今年年初信用风险事件发酵,AA 级信用债难发,导致1月、2月净融资规模为负。如我们《信用债周报20180507—融资结构性矛盾,关注商贸、综合类民企再融资压力》一文分析,3、4月流动性稳定,银行表内配置盘发力,非银杠杆抬升,AA 级信用债净融资规模大幅回升转正,发行总量也相应转暖。但是,5月份盾安风波等事件使得市场情绪变得十分悲观,债券市场风险偏好下降,5月份融资规模出现明显下跌。6月、7月相继出台支持信用债投资的政策后,信用债发行量小幅上升,AA 级信用债总发行量和总偿还量都有所回升,净融资规模仍幅在负区间。

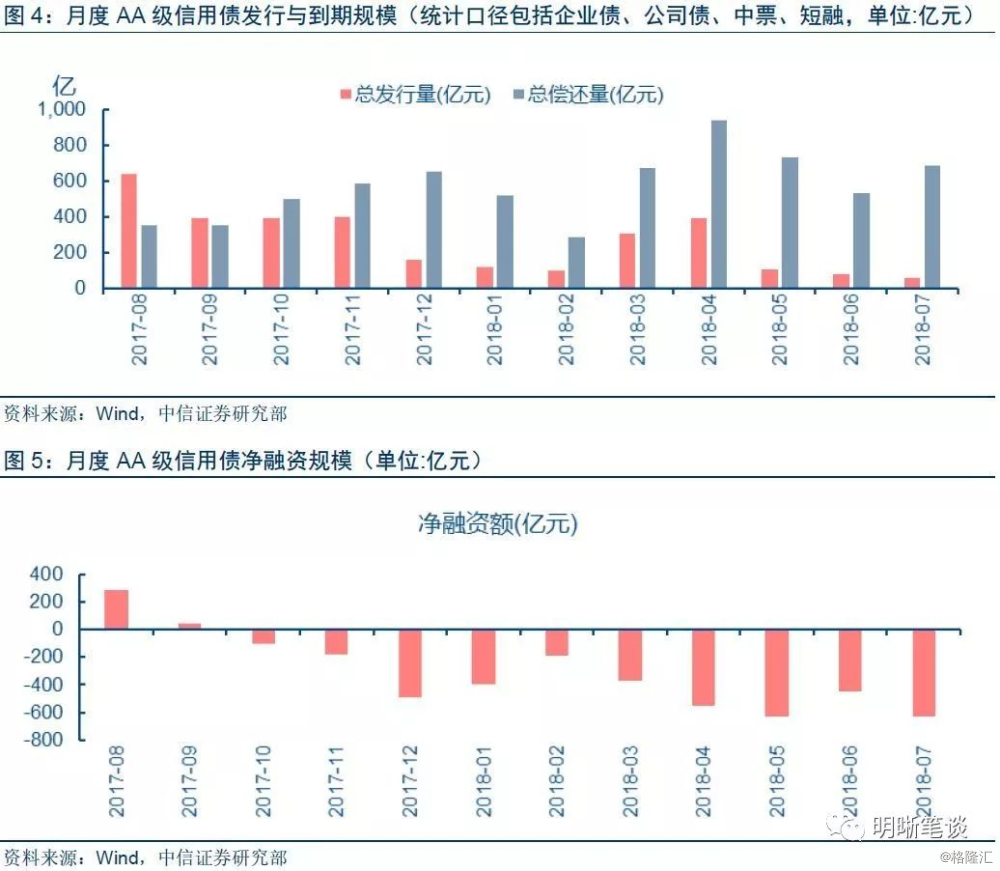

AA级别信用债7月发行额保持稳定,但到期偿还量大,导致月度净融资额为-627亿。AA级别信用债整体融资困难重重,中低等级信用债流动性依然较差。由于今年上半年市场信用环境持续紧缩, AA级别信用债从2017年10月至今连续10个月净融资额均为负;今年2月到5月净融资额明显下滑,尤其5月违约频发叠加新修订的《商业银行流动性风险管理办法》出台,大量银行对信用债评级更为谨慎,多数AA级别信用债取消发行,总发行量下跌。然而6月初激励政策发布后,净融资规模有所回升。7月虽然出台了创新政策导致发行额保持稳定,但是7月和8月到期偿还压力大,导致7月总偿还量快速上升,净融资规模再度下滑,月度净融资额达-627亿元。

商业银行支援投资信用债,对利率债的挤出效应不大

首先,为了遏制信用风险的蔓延,银行支援投资信用债的规模,应当实现避免信用债净融资额连续为负。今年以来信用风险一度蔓延,信用债收益率明显上行。市场一致预期悲观,信用债购买力量疲弱,导致存量债务到期后难以续发新债,于是净融资额为负。难以续发新债进一步增加潜在信用风险,导致投资者更加不敢购买新债,进入一种恶性循环。所以,应遏制信用债净融资额连续数月为负的现象。

第二,预计商业银行自身每月增加购买300~500亿AA与AA 级别信用债,即有望解决净融资为负的问题。从规模上看,7月份AA、AA 级别信用债(企业债、公司债、中票、短融),合计净融资规模为-800亿左右。预计大中型商业银行在央行MLF支持下,每月只要购买300~500亿信用债,则有望带动其他各类机构投资者的购买,在总规模上即有望对冲信用债融资规模萎缩的情况,纾解净融资为负的问题。对于商业银行来说,每月增加投资300亿~500亿信用债,对于利率债投资略有挤出,但影响不算大。

但从MLF需要的质押品角度,信用债本身无法质押出于自己等额的资金,因此会增加商业银行对利率债的需求。若商业银行在信用债支持政策下增加信用债投资,若银行增加购买100亿AA 级别信用债,则央行可以通过MLF向该银行提供100亿资金支持,但这100亿MLF需要向央行提交质押品,考虑到质押率的折扣,商业银行购买的100亿AA 信用债不足以质押100亿MLF,商业银行还需提供额外的质押品,因而相应形成了对质押率更高的利率债的需求。同理,如果商业银行增加购买的是100亿AA级信用债,则央行可以通过MLF提供200亿资金,显然银行已购买的100亿AA信用债是不足以作为200亿MLF的质押品的,相应就形成了更多的对于利率债等优质质押券的需求。

最后,“宽信用”对商业银行资本充足率的消耗,在中期内将增强银行对低风险权重的国债的需求。近期随着国常会、政治局会议相继召开,商业银行逐步明确了增加信贷投放的策略,近日有媒体报道部分大型商业银行公司部已经提出要增加对基础建设等领域的贷款支持。随着银行信贷款信用,同时增加信用债投资,则可预计商业银行资本充足率的消耗将加快。在当前A股市场估值偏低,银行不易通过市场再融资补充资本,而财政部门暂时也没有增资银行资本的计划的情况下,预计银行资本充足率的约束将成为日益明显的难题。如果货币政策继续保持流动性合理充裕,而银行却由于资本限制而无法同步扩张信用,则低风险资本占用的国债、以及政策性金融债,预计将获得银行日益增强的偏好。总之,商业银行支持信用债投资,在直接效果上确实可能形成每月300~500亿的信用债购买规模并一定程度上挤出利率债,但从间接效果上看,央行MLF资金支援的质押品需求、以及“宽信用”导致商业银行资本消耗的问题,都会增加银行对利率债的需求。综合来看,支持信用债投资,对银行的利率债投资挤出效应不明显。

债市策略

随着近期信用债投资支持政策的逐步公布,从收益率角度已经缓解了信用债发行人的部分困难,但从净融资量看截至7月份仍处于负区间,后续仍需保持对信用债投资的支持力度,以遏制由于到期就债券无法接续而引起的信用风险蔓延。就利率债来说,商业银行支持信用债投资,在直接效果上确实一定程度挤出利率债,但从间接效果、中长期效果看,对银行的利率债投资挤出效应不明显。债市策略方面,我们维持十年国债收益率3.4%-3.6%的目标区间不变,投资者可适度保持谨慎操作