下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:俞平康、孙峥、王宇鹏

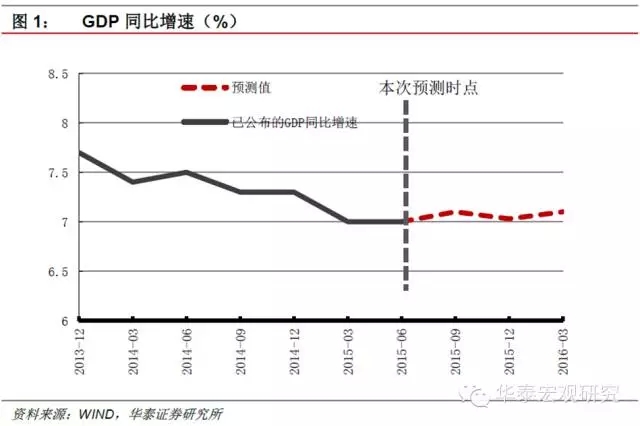

数据表现:二季度GDP同比增长7%;

6月份工业增加值同比增长6.8%,前值6.1%;1-6月份固定资产投资累计同比增长11.4%,前值11.4%;1-6月份房屋销售面积累计同比增长3.9%,前值-0.2%,新开工面积累计同比增长-15.8%,前值-16%;6月份新增人民币贷款1.28万亿,前值9008亿,社会融资规模1.86万亿,前值1.21万亿,M2同比增11.8%,前值10.8%;6月份CPI同比增长1.4%,前值1.2%,PPI同比增长-4.8%,前值-4.6%;6月份社会消费品零售总额同比增长10.6%,前值10.1%;6月份出口同比增长2.8%,前值-2.8%,进口同比增长-6.1%,前值-17.7%。

总论:

正如我们去年11月11日公布的预测所料,今年经济在经历了一季度的快速下滑后,在二季度如期企稳。二季度GDP同比增速7%,与上季度持平。其中,6月各项指标较4月5月有明显反弹。工业增加值当月同比6.8%,投资同比11.4%,消费同比10.6%,社融信贷大幅扩张,房地产投资跌幅显著收窄。6月的经济反弹在基本面上得益于基建投资的发力和房地产投资下滑的收窄。二季度中,4月5月基建投资受制于财政融资的限制出现了显著下滑,6月财政收入明显改善,助力基建投资和与基建相关的制造业上扬。

近几个月来,财政融资不畅是阻碍经济增长的主要矛盾。财政融资不畅的原因有三: 1) 我国的财政预算赤字率缺乏弹性;2)地方长期依赖的土地财政和地方融资平台已无法支撑;3)PPP签约率低。6月以来,地方融资平台有所松动。地方债置换大规模推进。财政问题有所缓解。同时,三月中旬以来的货币政策宽松效果已逐渐显现。地产投资有望企稳。预计下半年,随着地产投资的企稳,货币政策的持续宽松,以及财政融资问题的进一步解决和基建投资的发力,经济增速将在三季度出现回升。

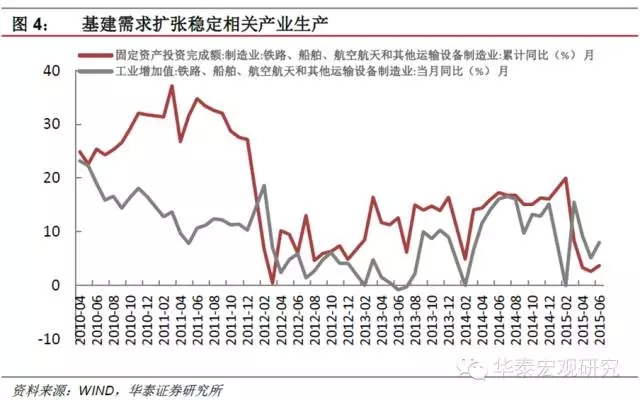

固定资产投资:地产下滑趋稳,基建继续扩张,固定资产投资止跌。6月份全国固定资产投资累计同比增速11.4%,与前值持平,结束了去年5月份以来的持续下滑。分结构来看,得益于货币持续宽松及商品房销售回暖,房地产投资下滑趋于稳定,同比增速进一步收缩至4.6%,跌幅有所收窄;民间固定资产投资下滑0.7个百分点至11.4%,但主导的基建投资本月出现扩张同比增长19.2%,窗口指导信贷向基建项目倾斜以及地方融资平台放松是主因。制造业投资仍延续下滑趋势,但新兴产业仍稳健增长。

工业:工业生产反弹,制造业贡献显著。6月份工业增加值同比增长6.8%,比5月份提高0.7个百分点,超出市场预期。其中采矿业增加值同比增长2.7%,制造业增长7.7%,电力、热力、燃气及水生产和供应业增长2.1%。制造业生产扩张为本月亮点,预计多受到基建投资推动及补库存周期的影响,其中轻工制造业、矿产制造业及设备制造业均出现全面扩张,需求扩张正带动生产的复苏,持续性仍要看需求脸色。

房地产:库存消化进行时,投资回暖尚需时日。1-6月份房地产固定资产投资同比增长4.6%,增速进一步收缩但跌幅已显著收窄。其中产业链前端的商品房销售改善显著,1-6月份商品房销售面积累计同比增长3.9%,1-5月份则为下降0.2%;但新开工及施工面积仍然低迷,其中房屋新开工面积累计同比下降15.8%,降幅收窄0.2个百分点。整体来看销售与新开工增速差距拉大,房地产库存继续去化进行时,投资回升尚需时日。

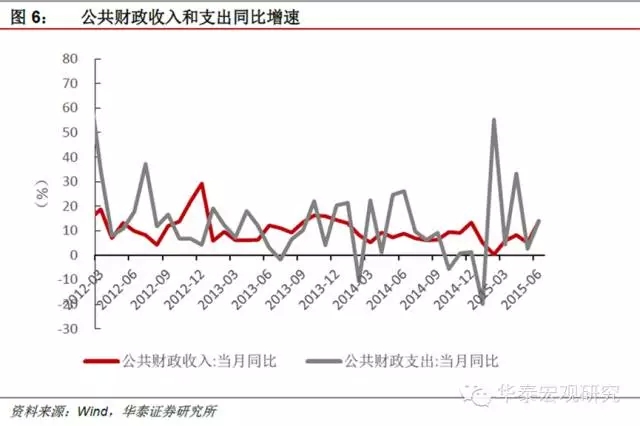

财政:受经济回升和房地产市场回暖影响,公共财政收入增速大幅回升。6月份公共财政收入增长13.9%,比5月份回升8.9个百分点。公共财政收入的大幅回升由以下几个原因导致:第一,经济增速回升,6月份工业增加值比5月份回升0.7个百分点,导致税基进一步提高;第二,物价水平回升,6月份CPI同比涨幅比5月份回升0.2个百分点,拉动了公共财政收入名义增速的回升;第三,房地产市场销售的持续回暖拉动了房地产相关税收收入增速的回升。预计随着经济的企稳回升,财政收入增速有望进一步回升,财政支出的力度也有望进一步增强。

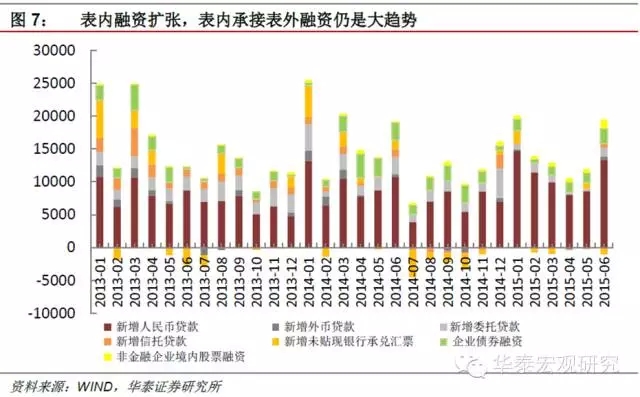

货币金融:信贷大幅扩张,货币派生显著提速。6月份新增人民币贷款1.28万亿,大幅扩张强于季节性,其中企业及居民长期贷款仍是增长主力,多受益于政策对基建贷款的窗口指导及房地产销售的回暖,资本市场动荡致股市虹吸效应减弱,信贷有所打开。社融大幅扩张1.82万亿主因表内融资扩张,融资平台放松或致企业债融资有所放量,但表外收缩表内承接态势未改。M2回升至11.8%,信用扩张致货币派生显著提速,降准降息等宽松政策效力显现。

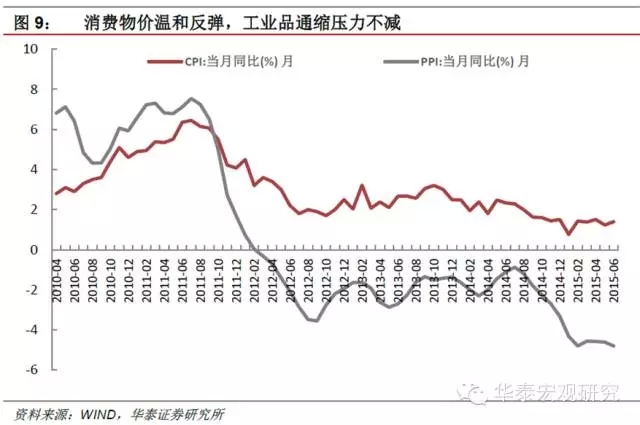

物价:消费物价温和反弹,工业品通缩压力不减。食品价格同比上涨1.9%,影响居民消费价格总水平上涨约0.62个百分点,受食品价格影响,CPI温和反弹。由于美国经济的复苏和美联储的加息预期,美元指数6月份进一步走强,导致了国际大宗商品价格的下跌,这是6月份PPI跌幅扩大的主要原因。 3-4季度CPI会逐渐走高,全年通胀水平温和可控。3-4季度,PPI会由于去年同期基数低而跌幅收窄,但是收窄的幅度很微弱。

消费:社会消费品零售总额增速大幅反弹,超出市场预期。6月份社会消费品零售总额同比增长10.6%,比5月份回升0.5个百分点,主要有四个原因致使其增速回升:第一,6月份CPI上涨1.4%,比5月份回升0.2个百分点,拉动社会消费品零售总额名义增速回升;第二,持续的货币宽松操作降低了利率,拉动了耐用品的消费;第三,2季度经济的企稳回升促进居民可支配收入增速回升,进而拉动了消费;第四,房地产市场销售的回暖拉动了家用电器和影像器材、家具类商品销售增速的回升。根据社会消费品零售总额季节性规律预测,其增速有望在3-4季度继续震荡上扬。

外贸:进出口数据超预期反弹,但后续走弱疑虑仍在。随着美欧经济先行指标回暖,外部需求出现边际改善支撑出口小幅反弹,人民币实际有效汇率指数也结束单边快速上涨的趋势,强币值因素略有松动。进口大幅反弹,但内部需求仍偏弱,季节性、大订单及大宗商品交易性补库存行为或是主因,后续出口增速仍受制于强币值制约,进口的持续反弹仍要看内需脸色。

(来源:华泰宏观)