下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:兴业证券

投资要点

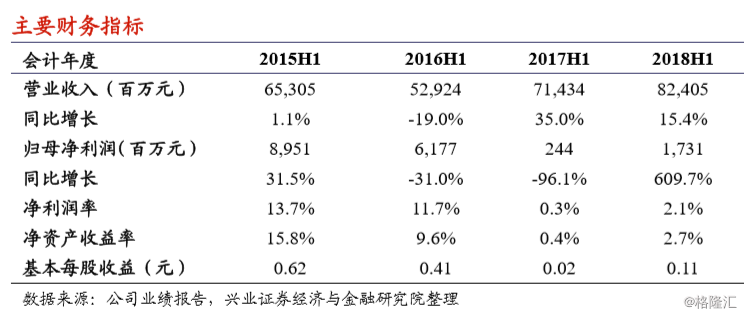

公司收入与利润均实现增长。公司今年上半年实现总营业收入824.05亿元,相比去年同期的714.34亿元增长了15.4%,这主要是由于售电量与电价的共同上升。公司近两年由于遭遇煤价的上升,自2016H1出现利润的大幅下滑。随着公司对成本的控制与电力需求旺盛带来的交易电价折扣降低,营业利润与归母净利润分别为77.11亿元与17.31亿元,相较去年的50.67亿元与2.44亿元都出现了较大幅度的增长。

公司售电量的提升主要原因:

1、宏观经济增长好于预期;

2、居民用电、第三产业及非高耗能制造业用电增速大幅增长;

3、上半年全国水电发电量增长率较低,远低于全社会用电量和全国发电量增长率,公司火电机组比重较高,抓住机遇抢发电量。

费用率小幅下降,伴随着利润率的回升。今年上半年煤价仍维持高位运行,使得燃料费用率依然维持在60%以上(2018H1为62.72%,相比去年同期61.60%基本维持不变);得益于公司发电煤耗的降低与其他成本的控制与优化,总营业费用率由2017H1的92.00%降至2018H1的89.58%,营业利润率与净利润率亦随之出现回升。

我们的观点:华能国际电力(902.HK)是中国最大的火力发电公司。随着各项市场化定价机制的推进,以及用电需求的增速恢复与技术优化带来的单位发电煤耗的下降,公司有望进一步提升业绩。此外,由于国家对环保的要求提高,不达标的小型电厂可能面临停产威胁,拥有大型机组的公司将通过建设与收购并重的路线继续扩大其市场占有率。鉴于以上几点原因,我们推荐投资者对公司的经营情况保持关注。

风险提示:国内用电量增长不及预期;煤价出现超预期的上升。