下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

重新覆盖,给予买入评级﹔按照现金流量折现法得出的目标价为13.0港元

总体成本已经见顶,有效成本控制带动2015年下半年和2016年的盈利回升

油价回升的主要受益者

重新覆盖,给予买入评级

我们重新覆盖中国海洋石油,给予买入评级。我们按照现金流量折现法,以标准化的折现率10%所得出的目标价为13.0港元。长远而言,我们预期公司将受惠于油价回升和尼克森重组带来的协同效益。

预期2015年削减生产成本9%

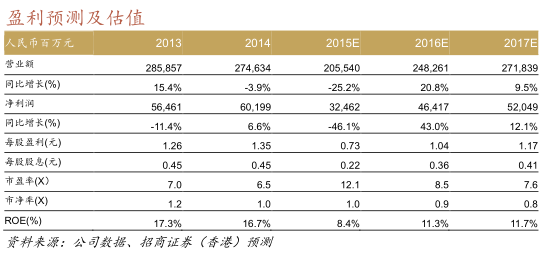

由于1)在严谨的成本控制和尼克森重组带来的协同效益把生产成本同比削减9%﹔2)特别收益金每桶油当量节省7.3美元,因此我们估计中国海洋石油2015年的总成本将为每桶油当量57美元,同比下降25%。我们预期折旧、折耗及摊销将会增加,特别收益金也会在油价回升的情况下上升,因此公司2016/17年的预测总成本将同比温和地回升7.0/5.5%。

期待2015年下半年盈利回升

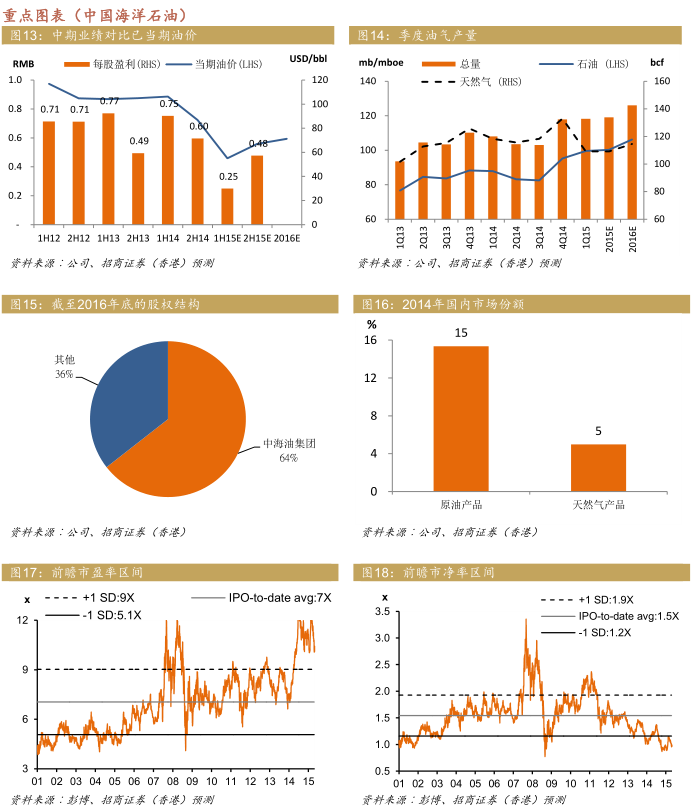

在油价回升的支持下,我们预期公司的盈利在2015年下半年将会上升。假设布伦特原油价格在2015年上/下半年为每桶60/70美元,我们估计公司下半年的净利润将会是213.25亿元(对比上半年的111.37亿元)。我们预期在油价进一步回升至每桶75美元的支持下,中国海洋石油在2016年的盈利将同比大幅回升43%。由于我们对油价的看法较为正面,因此我们的2015/16年盈利预测比市场共识高29/13%。

估值/风险提示

中国海洋石油的现值为0.9倍的2016年预测市净率,接近历史估值低位,由于石油市场复苏,因此我们相信估值吸引。主要风险︰1)油价较预期低,2)尼克森重组的不确定性,3)非常规油气勘探的进展放缓。

投资主题

希望在2015年增产10-14%

中国海洋石油经过了2010-14年内部生产停滞不前后,终于在2015年宣布积极的生产目标475-495千桶油当量,同比上升10-14%。考虑到中国海洋石油2015年第1季疲弱的天然气产量,我们估计公司全年的产量将为476千桶油当量,接近公司产量指引的下限。我们现时预期公司在2016/17年的产量将为504/521千桶油当量,同比上升5.8/3.3%。

首要任务是控制成本

作为一家独立的石油公司,中国海洋石油的收益主要由国际油价(外在因素)推动。为减轻油价下挫的影响,控制成本便成为了公司的首要任务。2014年,公司在经营和销售、一般及行政开支下降的支持下,总体成本录得历来首次下降。

基于服务价格下降、勘探成本降低和尼克森重组令效率提升,我们相信中国海洋石油的总体成本将在2015年进一步下降。我们估计公司2015年的总成本将为每桶油当量57美元,同比下降27%,而在2016/17年,折旧、折耗及摊销将会增加,特别收益金也会在油价回升的情况下上升,因此总成本将同比温和地回升7.0/5.5%。

期待2015年下半年好转

在油价回升和较严谨的成本控制支持下,我们预期中国海洋石油的净利润将在2015年下半年上升。假设布伦特原油价格在2015年上/下半年/2016年为每桶60/70/75美元,我们估计公司下半年的净利润将会是111.37/213.25/464.17亿元。按照我们的情景分析,假设其他因素不变,布伦特原油价格每桶变动5美元便会使我们2016年的预测每股盈利变动16%。由于中国海洋石油主要从事上游勘探和生产业务,因此与中国石油相比,中国海洋石油对油价的变动更为敏感。正是如此,公司是油价可能回升的主要受益者。

现处于估值低位

中国海洋石油的现值为0.9倍的2016年预测市净率,接近历史估值低位,由于油价温和地回升,因此我们相信估值吸引。我们的目标市净率1.1倍接近历史平均值以下一个标准差,反映过往几年的回报经已下降(2016年的预测ROE为11.3%,相比历平均值为26%)。

(来源:招商证券-香港)