下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:张忆东

来源:张忆东的策略世界

投资要点

—●●●●—

一、短期:三季度反弹的支撑因素显著弱化,行情进入新的蛰伏期

1、过去一个月,我们一直说“短多、中空”提醒世界杯之后三季度有段反弹,主要是基于有三个改变短期风险溢价的重要动因:1)贸易战影响阶段性将会钝化;2)国内政策调整,扩大内需的力度增加,金融监管方式改善;3)欧美货币政策进入观察期,人民币或迎来喘息。现在支撑反弹的条件已经开始恶化。

2、中美贸易战迎来新一波压力,贸易战影响钝化的窗口期结束。中美关系是影响短期行情风险偏好的主要矛盾,随着美国新一波攻势,中国资产的风险溢价再次上升。后续如果再有像样的反弹,要等中美关系有惊喜。

3、对人民币贬值的担忧加剧,港股中资股作为以港币计价的中国资产,业绩预期也会受影响,而反击战的胜负手在于业绩。9月底之前欧美货币政策观察期仍在,新兴市场资金流出也暂时放缓,但是,8月美联储会议对美国经济的预测非常鹰派,强势美元的预期增强叠加贸易战恶化,对人民币有压力。

4、最后一个支撑动因——国内政策边际改善,依然没有改变,甚至还没有发力。政治局会议“稳”的基调,保证中国经济不至于硬着陆、有结构性机会。

二、中期:维持此前“至暗时刻”的判断不变,打好持久战

1、三季度初我们把反弹命名为“至暗时刻的反击战”,一直强调只是反弹,一直提醒中期风险层峦叠嶂,仓位提高到中性偏高即可,提醒反弹阶段想真正成为赢家,要聚焦于业绩的可持续性,反击战的胜负手在于业绩。

2、中期风险在于:贸易战的演变和海外流动性的进一步收紧;政策调整的结构性特征明显,警惕产业风险;国内政策调整的效果体现时要小心“抽水”。

三、策略:从反击战转向游击战,仓位可趁反抽降至中性,聚焦优质核心资产

1、展望后市,三季度后期维持震荡格局,向上的天花板更厚,但是持续大跌的概率也不大。1)估值底部区域,股息率高、回购金额创历史新高;2)悲观情绪盛行,卖空成交量占比接近极值;3)国内政策微调,加上中报业绩不错。

2、建议仓位从目前的中性略偏高,可趁反抽降至中性,但是,不必恐慌割肉,重点还在立足长期、聚焦优质资产“以长打短、以少胜多”。

3、投资机会上,更加苛刻地精选盈利和估值性价比更高的资产。1)配置保险、银行、石油产业链等低估值蓝筹股2)聚焦中报业绩,警惕强势股不达预期风险;3)与中国资产相关性较低、高股息率的港股龙头,受益北水配置。

风险提示:美国加息、新兴市场风险、汇率风险、“中国去杠杆”超预期。

—●●●●—

报告正文

—●●●●—

1、短期:反弹的动能已经发生变化,窗口基本关闭了

过去一个月,我们一直说“短多、中空”认为三季度有段反弹是基于三个改变短期风险溢价的动因(7月初《至暗时刻的反击战正在酝酿》):1)7月中旬之后,中美贸易战的影响逐步钝化;2)7月中旬之后,中国如果增加改革和扩大内需的力度,或者,紧信用、金融强监管导致的风险能够得到缓解;3)欧美货币政策进入观察期,美国下次加息大概率在9月,美元有望盘整,人民币迎来喘息。但是,现在反弹条件已经发生了变化。

首先,中美贸易战迎来新一波压力,贸易战影响钝化的窗口期结束。中美关系是中短期一切经贸问题的牛鼻子、主要矛盾,是影响短期行情风险偏好的主要矛盾,不解决主要矛盾,就稳不住风险溢价。然而,随着美国新一波攻势,包括拟对7月10日宣布的2000亿产品清单征收额外关税水平从10%提高到25%等、将44家中国航天军工企业纳入美国商务部制裁名单等,对于中国资产的风险溢价再次上升,阶段性反弹窗口也许结束。如果未来行情要超预期反弹或大跌,还是要看中美关系会不会有惊喜改善或进一步恶化。

第二,对人民币贬值的担忧加剧,港股中资股作为以港币计价的中国资产,业绩预期也会受影响,而反击战的胜负手在于业绩。9月底之前欧美货币政策观察期仍在,新兴市场资金流出也暂时放缓,但是,8月美联储会议对美国经济的预测非常鹰派,强势美元的预期增强叠加贸易战恶化,对人民币有压力。相较联储 6 月声明,8 月声明对经济前景、劳动力市场、家庭收支和通胀的表述均更为乐观,对经济活动增长速率、就业增长、家庭支出和商业固定投资的形容词统一为“强劲(strong)”,同时肯定失业率维持在低位。

第三,最后一个动因,就是国内政策边际改善,依然没有改变,甚至可能还没有发力,对于后续行情有支撑。7月31日政治局会议“稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期”基调,至少保证了中国经济不至于硬着陆出危机。虽然经济降速会持续,但稳中有降的环境下,仍然有结构性机会。

2、中期:判断不变,至暗时刻延续

在提出“至暗时刻的反击战”迎来三季度的一段反弹窗口的同时,我们一直强调这次只是反弹,一直提醒中期风险层峦叠嶂,也因此一直强调,仓位提高到中性偏高即可,特别反对“加杠杆”抢反弹,反弹阶段想真正成为赢家,除了影响估值的因素得到改善,还要聚焦于业绩的可持续性。反击战的胜负手在于业绩。

首先,海外层面,贸易战的演变和海外流动性的进一步收紧,皆形成了对于港股行情的中期压制。1)欧美发达经济体制约中国经济增长的企图,决定了贸易战是持久战,这需要警惕。2)美国经济强劲,9月底海外流动性将进一步趋紧的风险仍在。

第二,三伏天的暴雨往往涝的涝死旱的旱死,这次政策调整的结构性特征明显,聚焦积极财政政策的落脚点。政治局会议对于地产领域加杠杆行为严格把控,去杠杆政策执行层面的调整旨在更加平稳的去杠杆,避免信用风险的传染扩散和经济的断崖式下行,而不是试图刺激经济V型反转,要警惕产业风险。

第三,国内政策短期调整,但是调整的效果体现时反而要小心,万一“水”放多了,一定会“抽水”。短期来看,中国依然是间接融资为主导的金融体系,执行力极高且粗放,历史上每次“去杠杆”政策调整时,就像三伏天下暴雨,往往主观上要滴灌但是事实上成漫灌,然后再进入新一轮去杠杆。考虑到目前居民、企业、政府(考虑隐形负债)负债率三高的情况下,中国经济进退两难,因此,这次政策放松的时间很可能比以前更短,一旦三季度的金融数据冒进了,就可能随时踩刹车。

3、投资策略:从反击战转向游击战,仓位可趁反抽降至中性,聚焦优质核心资产

展望后市,三季度后期维持震荡格局,向上大涨的天花板更厚了,但是持续大跌的概率也不大。毕竟,港股已经在估值底部区域,市场悲观情绪盛行,国内政策也开始维稳微调。

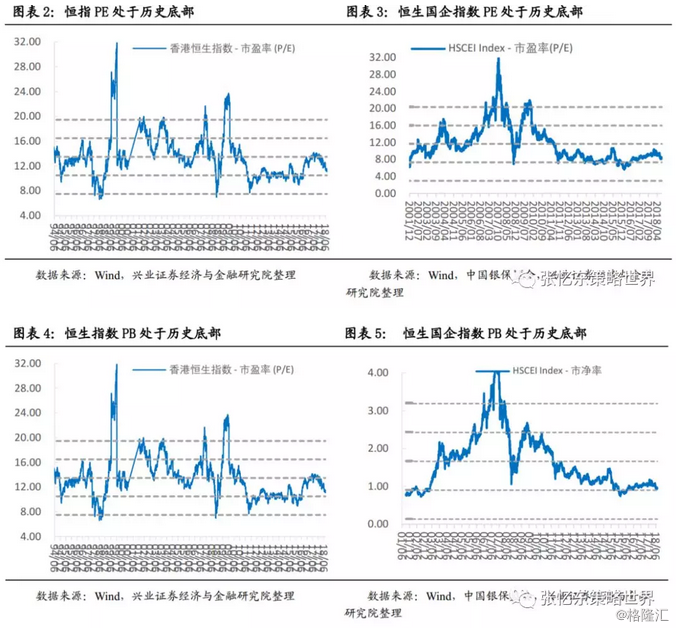

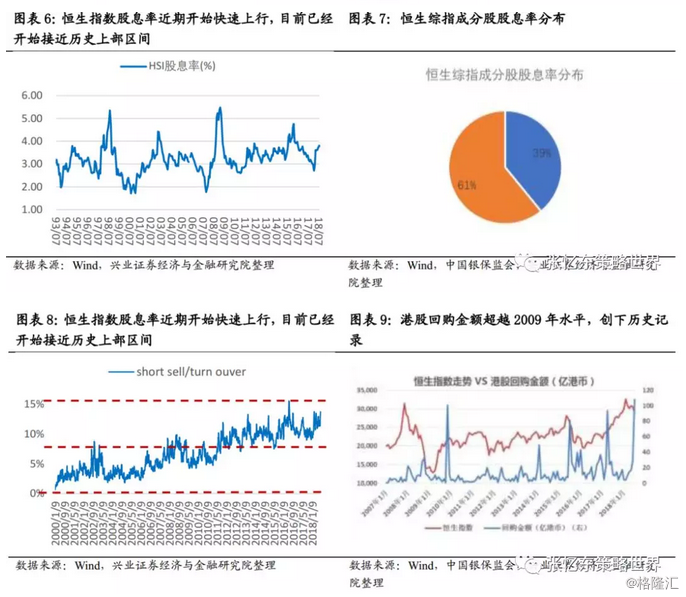

长期来看,港股的估值处于底部区域。1)截至8月2日,恒指PE估值已回到11.08倍,PB1.24倍,恒生国企指数PE8.23倍,PB0.94倍,虽然未到历史极端值,但是已经处于底部区域。2)恒指的股息率已回升至3.81%,接近1998、2008、2015年下半年等少数极端时期,具备了较佳的长线配置价值。恒生综指成分股中39%的股票股息率高于4%,26%的股票股息率高于5%。3)港股上市公司回购大幅增加,7月回购金额108.3亿港币创历史新高。

短期,部分情绪指标已经到了较为悲观的水平。比如8月2日卖空成交量占主板成交量的比例达到13.7%,接近2000年以来的极值15.3%。

国内政策已经开始微调,7月社融数据预计将改善,加上中报业绩不错,对行情会有一定的支撑。

建议仓位从目前的中性略偏高,可趁反抽降至中性,但是,不必恐慌割肉,重点还在立足长期、聚焦优质资产。长期来看,不死鸟照亮未来。不必太悲观,做自己能做的而且长期来看正确的事儿,不要耗费精力在改变不了的事情上,莫谈国事,聚焦中观和微观,找到各领域最牛的公司,与赢家共舞,在盈利和估值性价比高的时候布局。

投资机会上,首先把握投资思路秉承“以长打短,以少胜多”,更加苛刻地精选盈利和估值性价比更高的资产,不断地在行业之间和行业内部衡量并选择性价比高的机会,逢低布局优质核心资产。具体而言:

基于估值性价比,配置偏重保险、银行、石油产业链等低估值蓝筹股;

中报业绩仍是重要的选股方向:包括1)中报超预期的剩者为王的传统周期龙头;2)科技股龙头等待利空出尽之后,关注中报业绩以及公司的业绩指引能否提供超预期的亮点;3)教育、消费、医药等上半年表现较好的行业,要警惕中报如果不能超预期或有踩踏风险。有条件的投资者,也可以充分利用long-short策略或者适度做空业绩低于预期的强势股。

人民币贬值预期下,与中国资产相关性较低、高股息率的港股龙头,有望受益北水配置。

4、风险提示

美国加息、欧美股市调整风险、新兴市场流动性风险、“中国去杠杆”超预期,引发剧烈波动。