下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$中国国航(hk00753)$

作者:章晶

受益于去年第四季度油价大幅下挫,2014年中国国航的净利润为38.2亿人民币,同比升17%,每股收益0.31元,略低于我们0.33元的预期。总营业额增长低于利润增速,较去年同期增7.8%至1058.8亿人民币,符合预期。

今年一季度油价下折带来的成本节省利好持续,2015年第一季度,公司的总收入和净利润分别增长3.5%和17倍,至252.6亿元和16.75亿元。

受消费升级,签证放宽等利好拉动,上半年国航的客运量稳中有升,需求的同比增幅逐渐加快。2015年首五个月,旅客周转量(RPK)同比增长9.3%,其中,国际航线受益于APEC召开后赴美签证放宽,出境游持续火爆,继续保持两位数增长。

首五个月客运运力投入同比上升10.4%,供给略大于需求令整体客座率同比下降0.9个百分点为79.9%,不过国际航线客座率的下降幅度较之前有所缩窄。

货运业务保持强劲。首五月国航的货邮周转量同比上升23.5%,货邮运输量同比上升9%;在货运运力投入同比大幅上升23%的前提下,货运载运率仍同比上升0.4个百分点至53.5%。

公司计划定向增发募资,我们预计将用于购买飞机的款项及补充营运资金。考虑到油价下降因素,我们上调公司2015/2016年的每股盈利预测至0.71/0.78元人民币,相应上调目标价至9.84港元,对应2015/2016年各11/10倍预计市盈率和1.6/1.4预计市净率,上调评级至增持。(现价截至7月9日)

业绩基本符合预期

受益于去年第四季度油价大幅下挫,2014年中国国航的净利润为38.2亿人民币,同比升17%,每股收益0.31元,略低于我们0.33元的预期。总营业额增长低于利润增速,较去年同期增7.8%至1058.8亿人民币,符合预期。

今年一季度油价下折带来的成本节省利好持续,2015年第一季度,公司的总收入和净利润分别增长3.5%和17倍,至252.6亿元和16.75亿元。

首五月航空客运量稳增,国际航线增长强劲

受消费升级,签证放宽等利好拉动,上半年国航的客运量稳中有升,需求的同比增幅逐渐加快。2015年首五个月,旅客周转量(RPK)同比增长9.3%,其中,国内航线同比上升8.5%;国际航线则受益于APEC召开后赴美签证放宽,出境游持续火爆,继续保持两位数增长,客运周转量同比上升12.7%;地区航线则同比小幅下跌2.1%。

运力投放大于需求增幅,客座率小幅降低

公司继续在国际航线上加大运力投放,首五个月客运运力投入同比上升10.4%,其中,国内航线同比上升8.7%,国际航线同比上升15.2%,地区航线同比上升4.2%。供给略大于需求令整体客座率同比下降0.9个百分点为79.9%。不过国际航线客座率的下降幅度较之前有所缩窄,国内航线,国际,地区航线分别下降0.2,1.7和4.4个百分点。

截止五月底,公司的机队总数为554架,较2014年末增加了14架。2015年-2016年中,公司计划引进142架飞机。预计随着新飞机的引进,公司的平均机龄将更为年轻,也意味着更好的燃油效率。

货运业务持续强劲

受益于国际航空货运市场复苏,公司的货运业务保持强劲。首五月国航的货邮周转量同比上升23.5%,货邮运输量同比上升9%;在货运运力投入同比大幅上升23%的前提下,货运载运率仍同比上升0.4 个百分点至53.5%。

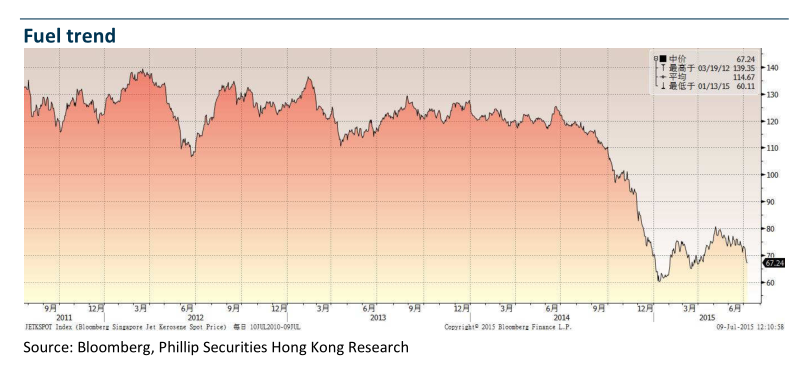

油价低位振荡格局不变,旺季效应逐渐显现

5月,国航的燃油采购总量为35.6万吨,采购均价为4389元/吨,同比下降39%。我们预计,受制于世界经济复苏缓慢,美元升值预期及供需格局等因素,国际油价在未来较长时间内将维持低位振荡格局,低油价带给航空公司的成本端改善福利仍将持续。低油价同样也将使公司的联营企业国泰航空受益,由其贡献的投资收益也将在公司未来业绩中体现。

估值

公司计划定向增发募资,我们预计将用于购买飞机的款项及补充营运资金。考虑到油价下降因素,我们上调公司2015/2016年的每股盈利预测至0.71/0.78元人民币,相应上调目标价至9.84,对应2015/2016年各11/10倍预计市盈率和1.6/1.4预计市净率,上调评级至增持。

(辉立证券)