下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:任泽平、张庆昌

事件:按照美元计价,6月出口同比2.8,前值-2.5%,市场预期-1.0%;进口同比-6.1%,前值-17.6%,市场预期-15.0%;贸易顺差465.4亿美元,前值595亿美元,市场预期569.7亿美元。

点评:

1)出口略有好转,但仍低迷,后续不乐观。6月出口略好于预期,但1-6月出口同比仅为1.0%,低于均衡值。主要受全球经济复苏乏力和人民币强势影响。整体看,虽然全球经济一直处在扩张状态,但PMI指数整体趋势在温和下滑。在前期欧日等货币大幅贬值背景下,强势人民币导致中国贸易条件恶化,对出口造成一定影响。6月外贸出口先导指数34.8,比5月回落0.2,表明未来两三个月出口压力仍然较大。

2)为加速推进人民币国际化,人民币汇率短期可能存在显著高估。在中国经济形势不容乐观的情况下,维持强势人民币可能会牺牲出口部门的利益和带来过度去工业化风险。进一步,中国原有的出口会转移到他国。

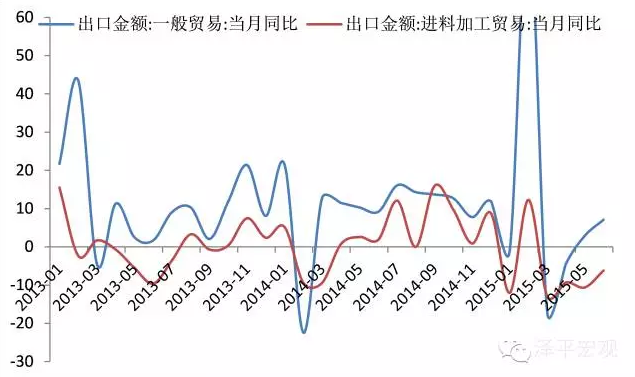

3)一般贸易改善幅度大于加工贸易,跟订单转移有关。一般贸易出口由5月的2.9%升至6月的7.1%,成为6月出口改善的主要原因;加工贸易跌幅由-10.6%缩减至至-6.2%,与加工贸易出口订单对汇率更敏感有关。

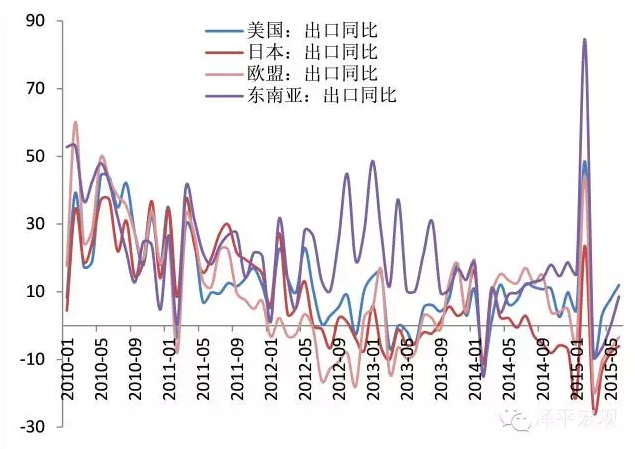

4)对美国出口较好,对东盟出口大幅改善,对欧日出口均低迷,再次表明汇率的影响。6月对美国、欧盟、日本、东盟出口同比为12.0%、-3.4%、-6.0%、8.6%比5月的7.8%、-6.9%、-8.2%、-0.1%均有改善。

5)预计下半年经济低位探底,但企稳基础不牢,尤其需评估股灾影响、地产回升可持续性、希腊债务危机、美联储加息等不确定性因素。因此,货币政策仍需宽松,毫不松懈地推进改革释放活力。慎勿以为下半年经济回升,货币政策过早转向(6月货政向市场给出的信号不明确),实体经济雪上加霜。

图1 对美国出口较好,对东南亚出口大幅改善 %

数据来源:国泰君安证券研究、国家海关总署、WIND

图2 一般贸易改善幅度大于加工贸易 %

数据来源:国泰君安证券研究、国家海关总署、WIND(泽平宏观)