下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

何鸿燊说:“不赌就是赢。” 可惜,人生本就是一场赌博。当时代的邮轮已经鸣起启航的笛声,岸边人奋起一跃,为的是不被时代的齿轮拉下,因为谁都不知道,这一程是不是新的大陆。

炒房的人赌房运,炒币的人赌自信,炒创新药的人赌“神药运”。随着港交所的新政下,未盈利生物科技公司如雨春笋。7月的尾巴,短短一周的时间,港交所即将迎来了第二家未盈利生物科技公司的敲钟仪式,继歌礼制药(1672.HK)后,已在纳斯达克上市的百济神州(6160.HK,BGNE.O)也选择再战港股市场。

这只医药中概股,不到3年的时间,在美国市场最高拉出了近10倍的涨幅,而大受华尔街青睐的百济神州,还未有药品进入商业化阶段。这10倍的涨幅,赌的就是创新药的未来,那么变革下,创新药的新路径在何方?

1

Think Big, Think Long

2006年,来自美国宾夕法尼亚州匹兹堡的John Oyler(欧雷强)创建了保诺科技(BioDuro),一家CRO公司,为全球的制药公司提供创新药研发服务。然而,每一个做CRO的可能都有颗自己做制药的心。2009年11月,欧雷强将BioDuro卖给全球四大CRO公司之一,Pharmaceutical Product Development(PPD)。PPD成功收购BioDuro后,欧雷强开始寻找一条新的制药路。

2010年,在美国旧金山湾区的朋友聚会上,欧雷强遇到了同在北京中关村园区工作的王晓东。

1985年就赴美留学的王晓东,完成博士学位后,便先后在德克萨斯大学西南医学中心和霍华德·休斯医学研究所进行研究,2010年,作为“千人计划”的一员,王晓东辞去了美国的所有职位,回国担任北京生命科学研究所第二任所长。同年,遇到了同在北京中关村园区工作的欧雷强,相似的背景让他们很快熟络起来,都在寻找中国制药计划的两人,一拍即合,合作成立公司的念头油然而生。

隔年(2011年),以“百创新药,济世惠民”为寓意的百济神州诞生,二人分工合作,王晓东主抓研发,欧雷强负责商业化运营。虽然是强强联手,但作为初创公司,资金链紧张是不可逃脱的问题。初创之时,王晓东和欧雷强两人合力凑了3200万美元作为启动资金,挖了从辉瑞、默沙东、强生等国际巨头里出来的研究员,组成了一个150多人的研发团队,实验室的仪器设备也都耗巨资去采购。

硬软件高配后,在同年4月,百济神州就开启了两个项目的研发,lifirafenib(BGB-283)一种RAF二聚体抑制剂,和Pamiparib(BGB-290)一种PARP1及PARP2酶的小分子抑制剂,但此时公司的资金已经不充足了。

欧雷强回到美国,一阵辗转后,拿到默沙东的2000万美元的投资。紧接着在2012年2月,百济神州启动了PD-1项目Tislelizumab(BGB-A317)的研发;同年7月,启动了BTK抑制剂Zanubrutinib(BGB-3111)的项目。四个项目同时进行,默沙东的2000万美元资金就像杯水车薪,很快就消耗殆尽,欧雷强又走上了“借钱”的路。

当时,生物制药整个行业都在一个寒冬,外部融资并不是易事。雪上加霜的是,百济当时在研的产品之一,PARP抑制剂Pamiparib(BGB-290)本是市场热门的疗法之一,但从2011年起,市场上开始听到对此疗法失望的声音。分析师们认为PARP抑制剂和化疗联用的药毒性太大,而单独使用并没有治疗价值,大药企们也都做出了决策,阿斯利康叫停了他们PARP抑制剂的III期临床试验,默沙东和辉瑞也都转让了他们的PARP抑制剂研发成果,这让整个行业都对PARP抑制剂的研究报以悲观的态度。

谁知,峰回路转,英国伦敦大学的抗肿瘤专家乔纳森·莱德曼说:“阿斯利康2011年停止开发PARP抑制剂的决定是一个非常大的失误,不仅浪费了两年的宝贵时间,更给后来者带来莫大的机会”,这个机会就在百济神州的身上体现了,BGB-283和BGB-290都顺利进入临床I期,苦尽甘来,百济神州也终于迎来了自己的拐点。

2013年5月,BG默克旗下的创新的处方药业务部门默克雪兰诺看中了,以2.33亿美元的价格买下了BGB-283在中国以外的全球开发权益。好事连连,在同年11月,默克再次以1.70亿欧元(2.32亿美元)的价格拿下了BGB-290在中国以外的全球开发权益,这两个抑制剂的前景,买下了这两个在研产品在中国以外的全球开发权益。这两笔大交易,不仅让百济神州走出来缺钱的困境,还就此在市场上名声大振。

2

最佳拍档

渐渐走入大家的眼帘的百济神州,有了资金,核心团队也逐步完善起来。

2015年,欧雷强找到了多次被评为生物技术行业“华尔街最佳分析师”的梁恒,邀请他来出任公司的CFO。在此之前,梁恒已经在美国著名投行Leerink Partners任职了10年,担任常务董事及生物科技产业分析部分的负责人。在加入华尔街之前,他曾在雅培做了8年的高级科学家,专业的知识配上华尔街的资源和融资能力,对当时的百济神州来说,无疑是锦上添花。而梁恒当时来的目的之一,就是帮助公司在最短的时间内上市。

2014年11月,百济神州完成了A轮的7500万美元(约4.5亿人民币)融资;2015年4月,完成了9700万美元(约6亿人民币)的A-2轮融资;紧接着,在2016年2月,以24美元/股的招股价,登陆美国纳斯达克交易所,融得1.67亿美元。

论CFO的重要性,梁恒上任后的半年,百济神州顺利完成了上市的愿景,而梁恒却说:“百济神州在纳斯达克IPO上市最大的收益不是募集资金,而是吸引了来自基因泰克、安进、默沙东、礼来等全球优秀制药公司的大批优秀人才加入。”当时的百济神州,是唯一一家同时在中国和全球同步进行临床的创新药公司,团队的支持很重要。

果不其然,上市后(2016年)公司的核心团队加入了3位曾在基因泰克工作过的博士,肿瘤免疫学首席医学官Amy Peterson博士、血液学首席医学官Jane Huang博士、临床医学顾问Eric Hedrick博士。

人才到位,管线研发速度自然也快了不少,眼看着Zanubrutinib(BGB-3111)和Tislelizumab(BGB-A317)要进入商业化阶段,没有个好的销售团队,再好的产品也没办法打开市场。

2018年4月,传出了辉瑞大中华区总裁吴晓斌离职的消息,这个从医药代表做到拜耳医药中国区总经理,再升至惠氏制药CEO、辉瑞中国CEO的传奇人物,市场还在疑惑,谁让吴总甘愿接受橄榄枝。十日后(5月2日),吴晓斌对外宣布担任百济神州中国区总经理兼公司总裁。

吴晓斌的加盟,让百济神州的“强强战队”逐步收官。一个专心做学术不任官职的创始人科学家(王晓东),一个熟知BD的企业家(欧雷强),一个华尔街式财务官(梁恒),一个久经沙场的中国区老总(吴晓斌),再配上跨国药企的背景的科学家们,完成了资本们最爱的剧本。

3

基本面

有了靠谱的人,接下来就要来看看做的事靠不靠谱。

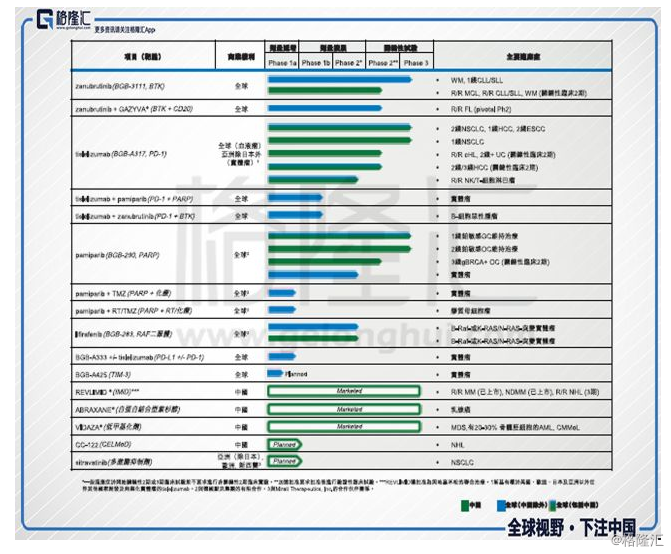

目前公司三个核心产品,BTK抑制剂+PD-1+PARP抑制剂,均处在临床III期的阶段。

目前针对淋巴瘤的新疗法包括BTK抑制剂、PI3K抑制剂idelalisib及copanlisib以及Bcl-2抑制剂venetoclax。百济神州在研的Zanubrutinib(BGB-3111)就是一种BTK小分子抑制剂,主要是通过阻碍B细胞表面抗原受体(BCR)诱使BTK激活及其下游信号传导,导致B细胞生长抑制及细胞死忙。

目前全球的BTK抑制剂市场一共有两种,强生的Imbruvica(伊布替尼)和阿斯利康的Calquence(acalabrutinib)。强生的Imbruvica在2013年已经于美国上市,适应症扩展至5种,欧洲目前批准用于治疗套细胞淋巴瘤、慢性淋巴细胞白血病、或华氏巨球蛋白血症患者。2017年11月Imbruvic也于中国上市,用于治疗复发/难治性慢性淋巴细胞白血病/小淋巴细胞淋巴瘤,以及复发/难治性套细胞淋巴瘤的患者,是目前国内在销售的唯一一个BTK抑制剂。

2017年,全球BTK抑制剂的销量从2014年的1亿美元增至32亿美元,主要是预计Imbruvica(伊布替尼)的增长贡献,预计到2030年前市场规模将增至178亿美元。根据的生物化学试验,百济神州的Zanubrutinib对BTK的选择性高于Imbruvica(伊布替尼),根据各自1期单独研究经验,Zanubrutinib的暴露量高于伊布替尼,于外周血及淋巴结隔室中BTK occupancy可持续24小时。

肿瘤市场热度最高的要数PD-1/PD-L1抗体,这个新疗法国内的研发速度跟国外差的并不像以往的重磅药一般时间长,以现在国内药企密集研发的趋势,PD-1将会占据未来肿瘤市场。目前美国已经批了两种PD-1抗体上市,默沙东的Keytruda和百时美施贵宝的Opdivo;三种PD-L1抗体上市,罗氏的Tecentriq,阿斯利康的Imfinzi,及辉瑞和默沙东雪兰诺的Bavencio。其他药企们也在加班加点中,比如百济神州的tislelizumab、再生元的cemiplimab、诺华的PDR-001、Tesaro的TSR042及辉瑞的PF-06801591。

众所周知,适应症才是硬拳头,一个重要产品打上去,不断的加适应症才是最大的利润点。Keytruda和Opdivo都已经获批了多种适应,包括不可切除或转移性黑色素瘤、非小细胞肺癌、经典型霍奇金淋巴瘤或cHL、头颈鳞状细胞癌及尿路上皮癌或UC。Opdivo还获批了肾细胞癌、结直肠癌、肝细胞癌。Keytruda还获批了微卫星不稳定高,或MSI高的癌症及胃癌。

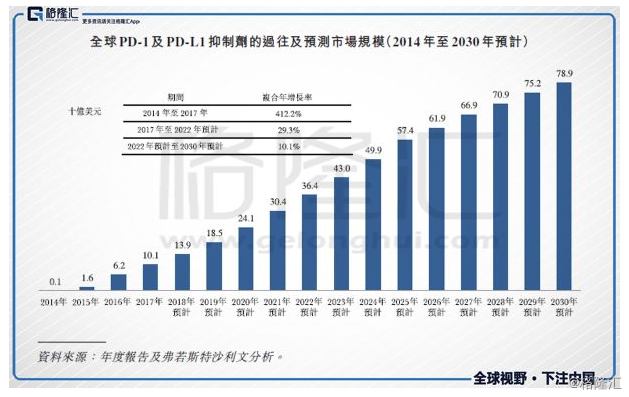

2017年PD-1/PD-L1类的全球销售额达到101亿美元,预计2030年前将扩大至789亿美元。

目前国内获批的PD-1抗体有2家,默克的Keytruda(pembrolizumab)及百时美施贵宝的Opdivo(nivolumab),还没有PD-L1抗体在国内获批。截至2018年6月15日,目前已在中国递交PD-1抑制剂的有4项新药申请待批准。百济神州的Tislelizumab是一种针对免疫检查点受体PD-1的试验用人源化单克隆抗体,目前在全球及中国的关键性临床项目中获评估,预期将于2018年在中国申请批准初步将其用于治疗经典型霍奇金淋巴瘤,计划开始其他关键性试验作为单一疗法并联合护理标准治疗各种实体瘤及血液肿瘤。

百济神州的Tislelizumab主要是结合并阻断PD-1的下游活性,PD-1乃一种透过阻止T细胞的活性于下调免疫系统中发挥重要作用的细胞表面受体。Tislelizumab对PD-1具有高亲和力及特异性,主要透过工程化的Fc段从目前获批准的PD-1中脱颖而出,根据临床前数据,这可能将与其他免疫细胞的潜在负面相互作用降至最低。

另外核心产品中,还有个PARP抑制剂Pamiparib(BGB-290),Pamiparib是一种多腺甘二磷酸多聚酶抗体PARP1及PARP2的试验用小分子抑制剂,正获评估为一种用于治疗各种实体瘤的潜在单一疗法及联合疗法。由于pamiparib的潜在的大脑渗透率、高选择性、强烈的DNA捕捉活性及良好的口服生物利用度,因此认为pamiparib具备从其他PARP抑制剂中脱颖而出的潜力。Pamiparib于临床试验模型中表现出大脑渗透率及PARP-DNA複合物捕捉等药理性质。目前该药正于中国两个关键性临床试验中获评估并计划进行一项全球临床3期试验,公司正在为该试验筛选准备进行首次服药的患者。

目前,美国已经有PARP抑制剂获批上市,包括阿斯利康的Lynparza(olaparib)、ClovisOncology的Rubraca(rucapari)及Tesaro的Zejula(niraparib),还有很多药企的PARP抑制剂正处于后期临床开发。国内目前并无已批淮的PARP抑制剂。阿斯利康已于中国就olaparib提交新药申请。此外,再鼎医药已获得niraparib在中国的开发及商业权利。国内也有很多公司正在开发PARP抑制剂,包括百济神州的pamiparib,以及恒瑞及江苏豪森药业的fluzoparib。

2017年PARP抑制剂的全球销量超过4.61亿美元,主要以阿斯利康的Lynparza为主(2017年的销量为2.97亿美元),预计到2030年市场规模将增加至123亿美元。

公司还与新基(Celgene)进行战略合作,公司获得新基已获批癌症治疗药物Abraxane(白蛋白结合型紫杉醇)、Revlimid(来那度胺)及Vidaza(阿扎胞苷)商业化,同时获得中国开发及商业化avadomide(CC-122,一种目前由新基于中国境外就淋巴瘤及肝细胞瘤进行临床开发的试验用下一代Cerebon调节剂)在中国(香港、澳门和台湾除外)独家授权。新基的合作,建立好的合作关系,未来PD-1才是关键。

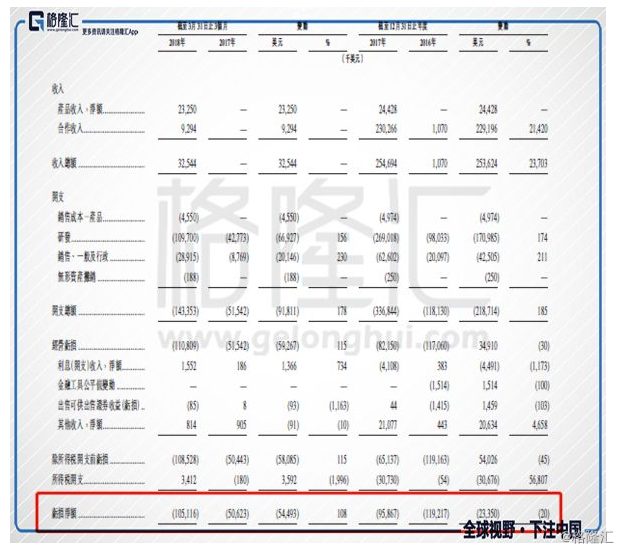

公司目前还未有产品上市,因此还出于亏损状态,公司在2017财年亏损9586万美元,2018年一季度录得亏损1.05亿美元。而之前产生的收入是2017年9月以来的产品销售收入,预付授权费、研发开支报销、研发服务收入,以及新基就tislelizumab 于 2017 年订立的战略合作以及与默克就pamiparib 及 lifirafenib 于2013年订立的合作协议的里程碑付款。

业界大哥恒瑞医药(600276.SH)去年的研发开支是值得一提的是17.59亿元人民币,中国生物制药(1177.HK)的研发开支是19.08亿港元,百济神州的2.69亿美元(约18.28亿人民币),高于业内的两位大哥。

目前公司的全球团队达到1300人,这其中包括了研究团队200人,开发经营团队200多人,商业化团队200多人,随着新产品的上市,公司预计还会进一步扩大团队的规模。

4

IPO信息

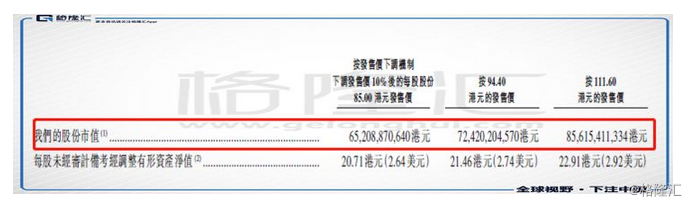

百济神州将发售6560万股股份(总股本7.67亿股,占扩大后股本8.55%),招股价为每股94.4~111.6港元,募集61.93-73.21亿港元(扣除包销佣金、费用及估计开支),上市后市值将达724.2亿-856.15亿港元。打新时间为2018年7月30日(星期一)上午九时至2018年8月2日(星期四)中午十二时,2018年8月8日(星期三)正式开始交易,每手100股,入场费1.13万港元。

未盈利生物科技,估值体系要从PEG到Pipeline进行转变,百济神州作为二次上市,美股的价格就是一个很好的参照点,以昨日美股收盘价189.66美元/DR来计算,1股114.51港元,历史最高价220.10美元/DR折算,1股132.6港元。可以看出,港股此次IPO的招股价并没有折价太多,但溢价空间在于,除了PD-1的市场容量外,百济神州进入港股通也是大概率的事,一旦入通,百济将实现三地上市。

按中位数103港元来计算,公司预计募集64.76亿港元(扣除上市包销费用及支出后),募集资金将用于:

(1)32.5%(约21.05亿港元)用于zanubrutinib,包括临床试验开支,登记备案费用,及中美商业化开支;

(2)32.5%(约21.05亿港元)用于tislelizumab,包括临床试验开支,登记备案费用,及中美商业化开支;

(3)10%(约6.48亿港元)用于pamiparib,包括临床试验开支,登记备案费用,及中美商业化开支;

(4)15%(约9.72亿港元)用于内部研究、外部授权及业务发展合作,为公司的癌症及其他潜在治疗领域的产品组合持续扩充提供资金(包括内部早期临床及临床前阶段的新药制剂已获许可的新药制剂的开发成本)

(5)10%(约6.48亿港元)用于运营资金、拓展内部能力及一般企业目的。

百济神州当时为了美股的上市,在2014年11月进行了A轮7500万美元的融资,2015年4月进行了A-2轮9700万美元的融资,两次融资都看到了Baker Brothers Advisors的身影。默沙东、高瓴资本、中信产业基金旗下的美元基金也都在其中。2016年2月百济神州登陆纳斯达克,当时公司融得1.67亿美元。2018年1月,公司再次获得摩根斯丹利、高盛、科恩、Leerink Partners投资的8亿美元,而当时公司其实目标融6.5亿美元,最后这个结果是远超于当时的预期。

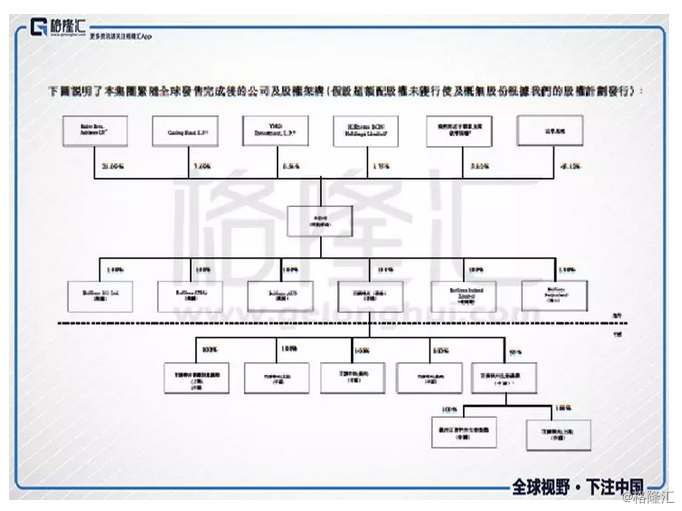

目前公司的大股东是Baker Brothers,这个管理规模超过100亿美元的基金公司,也出现在这次基石投资者的名单中。Baker Brothers、高瓴资本、新加坡政府投资公司(GIC)和汇桥资本作为此次的基石投资者,共认购2104.58万股,相当于发售股份约32.08%,总额预计超过2.7亿美元。

5

结语

新药的研发就是赌博,不管牌手看起来赢面有多大,赌博的风险依然存在。

回看百济神州,团队、研发的领先优势转换成强大的资源获取能力,也有如穿越般踩对了所有节奏,但是目前的价格已经包含两个核心品种会成功的预期,无论未来走向何处,它注定成为“千人+风投”这个新药企时代的见证者。