下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

保利协鑫能源(3800)产业链上谋篇布局,光伏巨头再次起航

作者:鲁衡军

投资要点

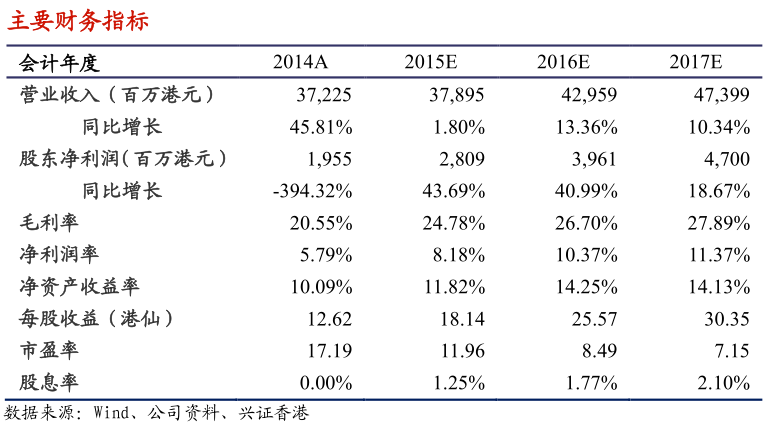

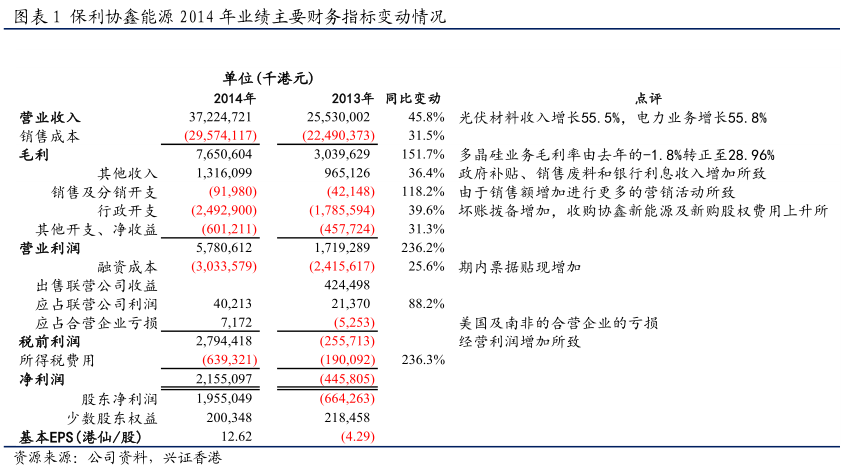

全年经营业绩扭亏转盈,符合预期,合并451.HK报表。保利协鑫能源(3800)3月26日公告2014年经营业绩:其中营业收入约372.25亿港元,较2014年上升45.8%;毛利约76.51亿港元,同比增长151.7%;综合毛利率从2013年11.9%提升至2014年的20.9%(不包括451.HK业务);股东应占利润约19.55亿港元(去年同期亏损6.64亿港元),每股基本盈利约12.62港仙。光伏产业在2014年继续呈复苏态势,公司经营业绩持续改善,毛利率大幅提升,净利润扭亏为盈,业绩完全符合我们之前的预期(我们预测营收332.9亿港元,净利润21.4亿港元。营收超出预测原因之一是煤炭销售增加33亿港元,另外一个原因就是我们的预测中未并入451.HK的业绩预测,而公告的业绩并表451.HK的财报,2014年451.HK的营收10.24亿港元,净利润亏损1.75亿港元)。

光伏材料业务的经营业绩大幅提升。2014年光伏材料(包括多晶硅和硅片业务)分部业务收入为254.6亿港元,同比增长40.5%;净利润实现22.56亿港元,而去年同期为亏损12.59亿港元;光伏材料毛利率从去年11.9%增长至20.9%。公司的光伏材料业务的经营业绩靓丽,贡献了公司2014财报的大部分净利润。

多晶硅、硅片业务满产满销。2014年公司多晶硅和硅片业务满产满销,其中生产多晶硅66,876吨,同比增长32.6%;对外销售多晶硅15,443吨,同比减少5.4%,因公司自身硅片业务持续扩张导致更多比例的多晶硅料自用;硅片产量13,098兆瓦,同比增长51.7%;硅片销售12,909兆瓦,同比增长38.9%。公司多晶硅全球市场占有率28%,硅片全球市占率为29%,均列世界第一位。

光伏材料毛利率大幅提升。2014年,公司多晶硅平均售价为每公斤21.7美元(去年同期为每公斤17.4美元),而多晶硅的生产平均成本则由去年同期的每公斤17.3美元下降至15.5美元;硅片平均售价从2013年0.21美元/瓦提升至2014年0.22美元/瓦,而硅片加工成本继续降至0.08美元/瓦。生产成本的持续下降受益于技术革新、原材料成本控制、降低生产能耗和规模经济效益及流程简化,同时产品销售价格企稳回升,双方面因素引致光伏材料板块毛利率从2013年的9.3%提升至23.4%。

硅烷流化床法(FBR)大幅降低多晶硅生产成本。公司2014年9月硅烷流化床法生产多晶硅生产设施一期试运营,2014年生产了约500-600吨,硅烷流化床法设计总产能2.5万吨。预计2015年生产5,000-8,000吨,全成本可控制在8美元/公斤,品质全部达到电子级。

自备电厂投产日期再拖延。江苏中能自备电厂项目一再拖延,公司称因国家有关环保部门不断提出新的环保标准和要求。2015年1月27日,此项目已获得国家环保部环评许可,其他报批工作推进顺利,管理层称确保今年5月底之前投运。

电力业务收入大增因煤炭销售收入增加,净利润下降。2014电力业务实现收入100.57亿港元,同比增长52.9%,主要是煤炭销售量增长所致(煤炭销售从去年9.95亿港元增加33.29亿港元至43.24亿港元);分部净利润3.91港元,同比下降29.5%,下降原因主要是:公司旗下徐州热电厂关停,火电利用小时数下降7.4%至5,526小时,天然气电厂燃气成本提升等;因为煤炭销售大幅增长,而煤炭销售毛利率较低,整个板块毛利率由2013年的18.0%下降至2014年13.3%。2014年电力销售量为59.02亿千瓦时,同比下降2.6%,蒸汽销售约860万吨,同比减少2.6%。

收购451.HK平台,控股股东协鑫集团全产业链进行谋篇布局。2014年5月9日,公司以14.4亿港元代价通过认购新股而持有协鑫新能源(451.HK)已发行股本的67.99%。451.HK经第二次配股后,3800.HK持有其股权比例降至62.28%,因此在2014年3800.HK的财务报表中并表451.HK。2014年451.HK业务收入贡献主要还是之前的线路板印刷业务,因光伏电站多在2014年年末并网。451.HK在2014年营收约10亿港元,净亏损1.75亿港元。451.HK业务定位在光伏下游市场,主要为开发、建设和运营光伏电站。截至2014年底,451.HK已建成并网光伏装机量615MW,其未来装机目标宏大,计划2015-2017年分别新增光伏装机2GW、2.5GW和3GW。随着451.HK的电站业务快速推进,我们预计当前在3800.HK上市体内的现有光伏电站业务最终会转移到451.HK上市平台,451.HK的电站运营有望成为公司未来新的利润增长点。另外,3800.HK的控股股东协鑫集团还控股整合了A股上市公司2506.SZ(“超日太阳能”已更名为“协鑫集成”),2506.SZ已是3800.HK和0451.HK的业务关联方。2506.SZ定位于光伏中游平台,生产高效组件和进行光伏系统集成业务。

维持“买入”投资评级,目标价3.26港元,较现价有50.23%的上升空间。根据公司最新的业务架构和发展规划,我们预测2015-2017年公司营收分别为379.0、429.6和474.0亿港元,股东净利润分别为28.1、39.6和47.0亿港元,EPS分别为0.18、0.26和0.30港元。考虑到光伏行业的持续复苏、公司的光伏巨头地位以及451.HK未来电站运营将持续对公司贡献业绩等因素,我们给予3800.HK未来12个月内目标价3.26港元。目标价相当于2015-2017年PE为18.0、12.8、10.7倍,目标价较现价2.17港元约有50.23%的上升空间,维持其“买入”的投资评级。

附:3月23日电话会议纪要

1、今年自备电厂进展状况?

自备电厂去年就建成了,由于政府部门在审批的批文中不断提出新增条例,我们在不断满足中国环保部门的一些新规定,跟着他的条例不断完善,在今年上个月所有文件都具备了,目前正在调试过程中。因为自备电站项目是新能源原材料供电项目,我们要把电厂做成完全清洁、接近零排放、没有任何无污染的项目,并且利用日间动力产能的能源综合利用的项目。项目是为多晶硅和太阳能下游材料制备提供清洁、零排放、低碳的能源。只有这样,我们整个产业链在一个低碳、零排放的基础生产,这样生产出来的材料,在应用市场中才能创造世界品牌。我们不能做一个前面有污染、后面去清洁的事情,我们要对社会负责任,对人类生存和环境极度负环境负责,要做负社会责任的企业。关于这个电站,确保在5月底左右建成,就是可以投运,试验也没问题,我们想做成一个低碳零排放的企业。

2、今年多晶硅的成本,可以在什么样的水平?

今年多晶硅下半年做到成本11.5美元/公斤左右应该是没有问题的。目前我们现在能做到的现金成本是13.5美金左右,自备电厂上来后下降2美金左右,应该说11.5美金是完全可以做的到的。这里提到的都是现金成本,但并不包括FBR生产的成本在内。全成本在15.5左右美金/公斤,自备电厂电厂投产后可降低2美金/公斤,其他方面再进一步降低成本,应该可以做到13出头一点的全成本。关于硅烷法FBR的生产成本,一旦装臵连续运营起来,8美元没问题的。

3、硅片的加工成本实际上达到了什么水平?

关于去年年底的加工成本,我们经过去年的努力,2014年的硅片加工成本和2013年相比有一定幅度的下降,去年年底我们硅片的加工成本大约在0.08美元/瓦左右。

4、FBR颗粒硅的42014年产量? 2015年多晶硅的生产计划,包括原有西门子法生产线和新FBR生产线各多少?

关于FBR的情况,和我们之前说过的一样,目前我们FBR的质量完全可以到达电子级的要求,我们的装臵也一直在运行,这个流程已经全部打通,因为我们的FBR的量级的反应炉在全球是第一台,去年我们的颗粒硅产量在5-6百吨左右。

关于FBR的产能问题,2.5万吨总计划没有改变。2015年颗粒硅的产量规划在5,000吨左右,根据情况也有可能到8,000吨。关于原有西门子法多晶硅产量提升,技术上能力上做到7.5万吨完全没问题,今年计划排产在7万吨主要考虑了检修和市场需求因素。从产能实际情况来看7.5吨完全没有问题。

5、硅片出货中有多少是OEM的出货量,有多少是自己生产的?

原则上不做OEM硅片,只是考虑一些战略客户有这方面的需求,需要我们协助的时候,我们才会考虑这个问题,所以你们会看到每一年我们在OEM上的硅片占总产量的比例是非常低的。

6、今年硅片的生产量计划多少?

2015年我们硅片产量会在14年的基础上会有一定幅度的上升,根据我们的产能情况来看,应该可以多1G瓦左右是没问题的,也就是由去年的13GW做到14GW。

7、有没有单晶硅的扩能扩充计划?

关于单晶硅的扩展计划确实有安排,至于说做多大规模,什么时候做,我们正在计算,因为我们要做肯定要做技术含量最高的,最具有市场竞争能力的硅片,普通的单晶我们是不会做的。

8、每瓦硅片大致需要多少克的多晶硅?

大约4.5克/瓦左右,由于现在的瓦数提高了,硅片切的更薄了,原来4.5-5克/瓦之间,计划今年做到4.5克/瓦左右。

9、多晶硅生产成本持续下降的主因?

关于成本降低的原因有几方面:1、我们的产量提升了,产量提升会摊薄一些费用。2、2013下半年开始,我们整个GCL制造体系,在各个环节加强成本管理,员工增强了成本的管理意识。3、通过一些技术改造,降低了电耗,这是我们成本降低的第三个原因。

10、硅料和硅片价格未来走势?

关于硅片和硅料2015年的价格走势个人是这么认为的,从一季度的数据来看,比去年四季度有一定幅度的下降,但是从我们这个的行业情况来看,一季度是淡季价,下降有一定的必然。从这个行业的情况来看,特别是多晶硅,8月31号我们国家会停止进口的原料加工,到时进口硅料就堵死了,势必会导致进口硅料的减少,多晶硅价格一定会回升。

第二方面,进入到五月份后,行业旺季开始出现,从我们了解的情况来看,很多电站估计在5月份或4月份就开始安装。

第三个方面,从我们这个的行业情况来看,政府补贴的减少是大趋势,也是一个大概率事件,那么对于很多电站来讲,特别是国家公布了一个17.8G瓦的装机容量的数据,很多的电站的建设,一定会抢在今年年底之前,把所有指标全部完成。因此从我们所了解的情况来看,从5月份往后,无论是晶片还是多晶他们的硅价格回升,在下半年会维持在一个相对稳定的价格。

11、按照公司预计国内的总的需求是16G瓦,为什么相对政府指引显得保守一些?

国家规划确实是17.8GW,因为根据我们过往的经验,每一年的项目并不能全部在年度竣工,要拖到1月份、2月份才能完成所有的工作,根据经验取相对保守数字,或者是比较接近实际的数据。

12、公司光伏电站的投资资金怎么考量,会不会有再融资的计划?

关于太阳能电站这块的资金支持,公司正在和国外的投资者联系,另外抓国内降低融资成本,扩大金融产品研究,减少财务成本。公司购买451.HK后,极力整合财务平台,昨天有公告,我们也考虑加大451.HK本身对于光伏电站的投资。

13、关于公司和超日之间的关系,因为提到超日将来可能会从公司能大约购买多少?

2015年开始,超日已经改名为协鑫集成公司,国内的上市002506.SH已经变成3800.HK和0451.HK的关联方,以后有关所有他的交易我们都需要审批,审核交易过程。三家451、3800、2506,都是独立的上市公司,我们三家所有的交易都需要我们的独立董事和审计师去审核交易过程的,在这一方面是可以放心的。

14、关于协鑫集成的产能是多少?001451做的话是多少?

2506是独立的上市公司,我这边不方便讲。0451是3800的独立子公司,今年大约2G瓦左右的预算。

15、我们的光伏电站看上去收益降低的原因?

光伏电站收入低了,包含出售海外项目的资产6个亿,这样看上去我们光伏电站的收益是降下来的,去年有一个销售6个亿的,今年我们海外光伏电站还做了一点几亿多的拨备,所以看起来亏损。

来源:兴证香港

(注:文中观点仅代表作者看法,仅供参考)