下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:60港元

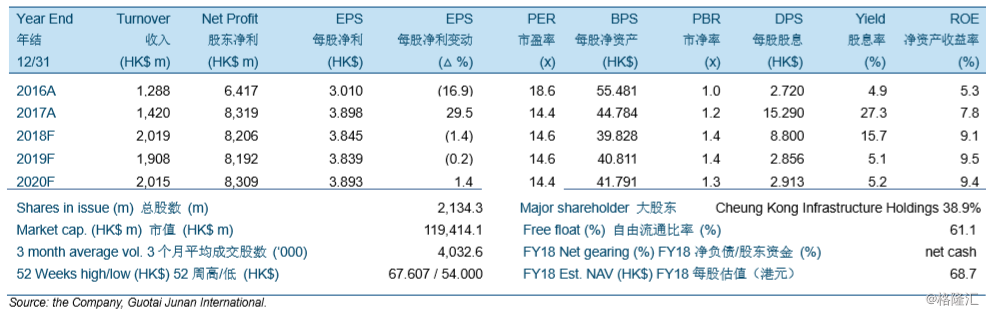

电能实业(“PAH”或“公司”)是一家主要从事公用事业相关业务投资的全球性公司。 除一些发电装机外,该集团的资产专注于电力和天然气分销。公司在 8 个国家经营业务, 其中大部分盈利来自英国。

我们预计 2018 年-2020 年的股东利润分别为 82.06 亿港元,81.92 亿港元,83.09 亿港元。 我们的预测分别相当于(1.4%)/(0.2%)/1.4%的同比增长。我们预计 2018 年-2020 年合营及 联营公司利润为64.94亿港元,65.19亿港元和65.34亿港元。我们的预测分别表明了5.5%/ 0.4%/ 0.2%的同比增长和 2.0%的 3 年复合年增长率。从地区来看,我们认为加拿大,澳 大利亚和欧洲的盈利将增长,而会抵消对香港和中国大陆盈利下滑的预期。我们预计英国 的盈利保持相对稳定。

我们首次覆盖并给予投资评级为“收集”和目标价 60.00 港元。目标价分别相当于 15.6 倍 / 15.6 倍 / 15.4 倍 2018 年-2020 年市盈率和 1.5 倍 / 1.5 倍 / 1.4 倍 2018 年-2020 年 市净率。公司 2 年历史平均市盈率及市净率分别为 16.2 倍及 1.1 倍。公司可作为防御性投 资,具有吸引力,可提供稳定的股息支付。我们的目标价对我们的 DCF 估值有 12.6%的 折让。我们预计股息增长以及公司各业务板块的盈利贡献将具有稳定性。