下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1)“深股通”,特别是中小、创业板估值太高,可能无法吸 引海外投资者进入;

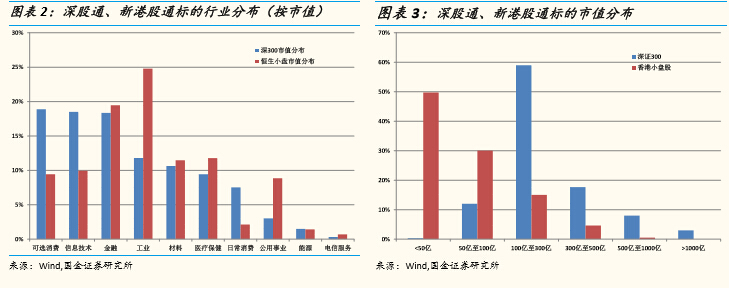

2)相应的深-港股通(下称新港股通,以示区分)部分 可能会开放小票(恒生小型股),是否会对 A股小市值股票产生明显的分流 效应,从而成为一个可能的风险。

我们对上述问题的结论:

1)中小板、创业板中高估值的成长个股对海外投 资者的吸引力的确有所下降,但市场已有所预期,稀缺标的与相对估值有优 势的股票仍旧有机会;

2)恒生小型股中小市值的股票占比非常大(市值小 于 50 亿元人民币的股票的个数占到了恒生小型股指数的近 50%),由于恒 生中小市值个股相比 A 股中小市值的估值便宜,短期来看,资金流出会造成 一定的扰动,但是长期来看,我们认为高估值板块不会因为“深港通”而出 现系统性转向。

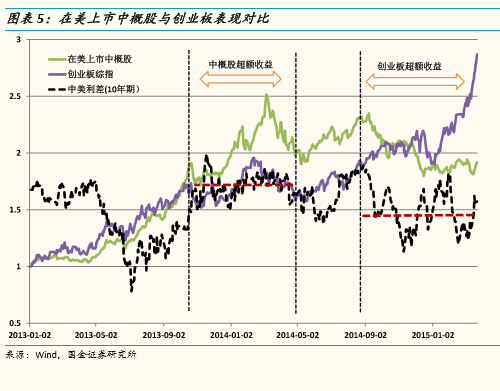

高估值成长股较难吸引外资购买:我们对中概股与创业板进行了对比,发现 在美上市的中概股含有很多优质成长股,且这些成长股可以在相当的时间内 表现不佳,且估值低于创业板。外资对于无投资障碍的中概股尚且不感兴 趣,为什么投资估值偏高,且投资手续繁琐的创业板?只有稀缺性标的或相 对估值有优势的股票才会受益。

资金分流方面:短期来看,资金会有分流,且新港股通投资的时机就是现 在。香港与国内的股票(特别是成长股)有着巨大的估值差,短期内加上深 港通催化导致资金跨境投资是非常合情合理的。根据我们对沪港通的研究, 我们发现市场往往在沪港通开通前期做布局,随着开通的临近,市场出现 “证伪忧虑”,老港股通整体(包含大票与小票)均跑输香港所有股票均 值。真正开通后,老港股通大票表现显著好于小票。

资金分流方面:长期来看,我们认为高估值板块不会因深港通出现系统性转 向的原因如下:1)沪港、深港通并非当年的港股直通车(港股直通车基本 相当于开放资本账户),资金流向与可投标的皆有限制,跨境资金可控;2) 香港股市制度设计相对于 A 股有利于大股东,严重偏离价值时大股东非常容 易套现,投资港股的游资有所避讳;3)外资价值投资的理念+全球配置的能 力形成了股票上涨中的障碍;4)老港股通中的小票在沪港通开通后有较大 的负超额收益,以及中概股可以长时间低迷也说明跨境“套利”的不易。

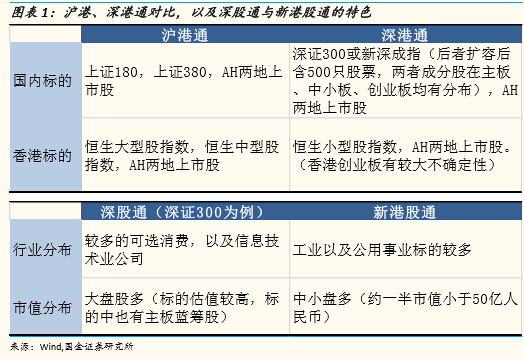

深港通会开放什么?

我们认为深港通会参考沪港通的机制,并适度加入一些特色成分:

对港股热以及未来深港通政策预期的两个担忧 对于港股热以及未来深港通政策预期所引发的资金分流,市场主要存在如 下两个担忧:

1)深股通特别是中小、创业板估值太高,可能无法吸引海外投资者进 入;

2)相应的新港股通对小票开放以后,是否会对 A 股小市值股票产生明 显的分流效应,从而成为 A 股市场的一个可能的风险。

高估值成长股较难吸引外资购买

对于这个问题,我们希望从在美中概股与国内创业板的对比来找到答案。我们认 为,在美上市中概股的成长性含金量相对国内的创业板来说高很多。但是我们发 现,中概股与创业板的表现差异很大:

首先,分离定价的现象非常明显,从 2014 年以来,股价表现虽整体都处于 上涨区间,但是择时方面有巨大差异,并且差异持续时间相当长,跨市场的 套利并不显著;

然后,大部分海外投资者可以无障碍投资在美上市中概股,他们的估值显著 低于创业板,但这些成长股在最近相当的时间内表现不佳。外资对于无投资 障碍的中概股尚且不感兴趣,为什么有动机来中国投资估值偏高,且投资手 续繁琐的创业板?

最后,目前与其说投资者迁移,不如说融资者迁移,即私有化,A 股再上市 的概率更大,我们看到的暴风科技以及正在进行的盛大游戏均为非常好的例 子。

资金分流方面:短期来看,资金会有分流,且新港股通投资的时机就 是现在

香港与国内的股票(特别是成长股)有着巨大的估值差,短期内加上深港 通催化导致资金跨境投资非常合情合理。因此我们认为短期内资金的确出 现分流现象。

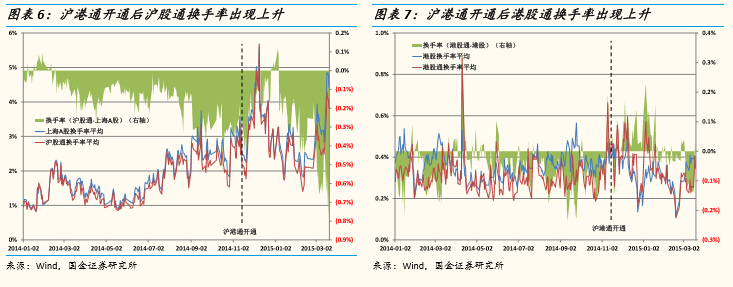

具体的时点来看,我们希望通过研究现行的沪股通来获得一些灵感: 提及沪港通,大家首先的反应是低于预期,本以为外资会大举买入,额度 会成为稀缺品,事实仅仅是首日额度用满,更有甚者将其评价为“鬼车”。 事实上,如果大家仔细的研究一下数据,大家可以发现沪港通还是有很多 可圈可点之处。 首先,沪港通开通以后,沪股通与港股通成分股换手率相对两地的均值有 明显提升。(香港这里我们并未使用恒生指数,因为恒生指数有比较明显的 风格偏移,大盘股成分较大。故我们使用所有香港上市股票换手率的均值, 为了保证方法一致性,我们对 A股采取同样的方法)。

其次,无论是沪股通还是港股通,成分股相对股价表现在两个阶段(市场 预期快速上升,真正开通后)均跑赢均值。需要注意的时,随着开通的临 近,沪港通标的反而出现“证伪忧虑”,跑输均值。

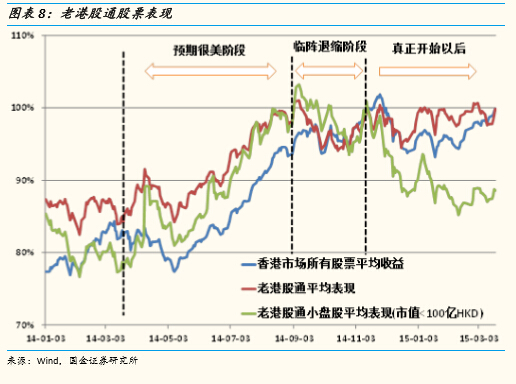

值得注意的是,最近一段时间来说,换手率出现了一定程度的“还原”,特 别是港股通出现了较为明显的下降。 最后,我们注意到港股通中仍然有占比 10%左右的小盘股(市值小于 100 亿港币),这些小盘股在沪港通的“预热阶段”是跑赢香港股票平均,以及 沪港通平均的。但是在沪港通真正开通以后,股价表现却显著落后,开通 后 4 个月平均跑输港股通以及香港股票平均超过 10%。我们认为,在沪港 通的“预热阶段”,香港本地资金已经察觉到沪港通的开通可能会出现大陆 资金入场并投资香港小盘股的可能性,所以出现提前布局的现象,这个与 我们在“预热期”观察到的小盘股有超额收益的现象相吻合。但是在沪港 通真正开通以后,前期被埋伏的小盘股可能并未像设想的那样有很多大陆 资金追逐,所以后期表现落后。

所以我们对于短期资金流向的结论是:对 A 股来说,资金会有分流;对 H 股 来说,投资的好时机就是现在。

资金分流方面:长期来看我们认为高估值板块不会因深港通出现系 统性转向 虽然短期来看,资金可能出现一定程度的分流,甚至可能是较大的分流, 但是长期来看,我们认为高估值板块不会因深港通出现系统性转向。原因 有如下几点:

1)沪港、深港通并非当年的港股直通车(港股直通车基本相当于开放资本 账户),当前制度中,资金流向与可投标的皆有限制,跨境资金可控;

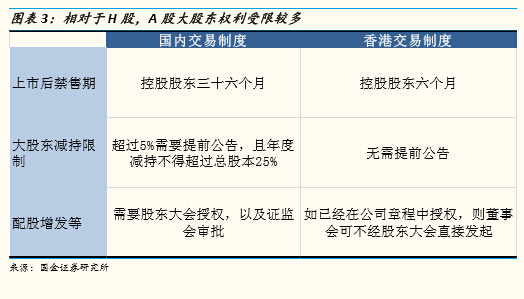

2)香港股市制度设计相对于 A 股有利于大股东,严重偏离价值时大股东 非常容易套现,投资港股的游资有所避讳;

3)外资价值投资的理念+全球配置的能力形成了股票上涨中的障碍,如果 估值相对较高,外资会售出且撤离香港,继续向上配置需要占用较大的资 金;

4)老港股通中的小票在沪港通开通后有较大的负超额收益(请参考图表 8, 真正开始以后小股票的表现),以及中概股可以长时间低迷(请参考图表 5, 中概股近期表现)都说明跨境"套利"的不易。

(国金证券 )