下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

深圳国际(152)业绩符合预期,物流业务渐入佳境

作者:郑嘉梁

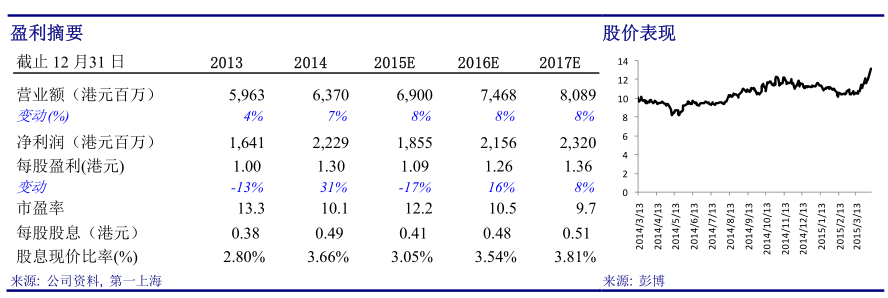

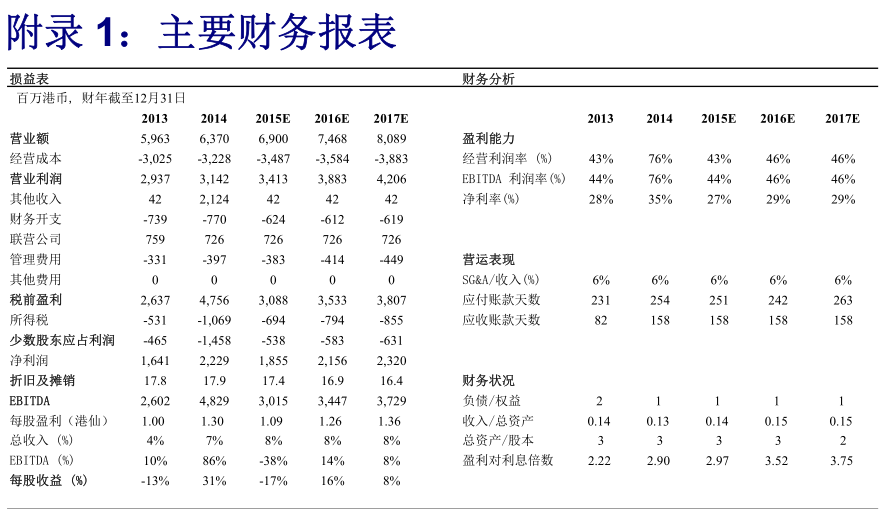

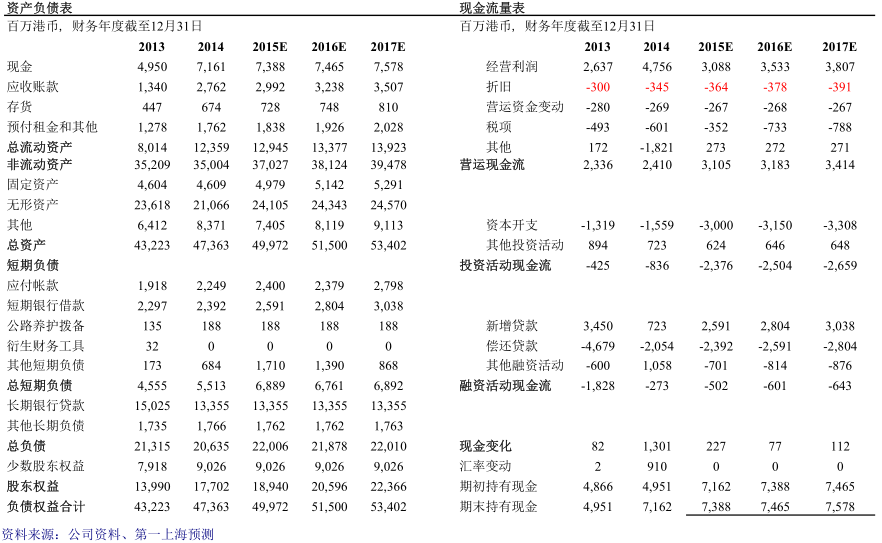

物流业务渐入佳境:2014年公司的物流板块的营收和税前利润分别为11.92和3.9亿元,分别比上年同比增长16%和27%。主要由于新物流中心及交易展示中心首次带来收入贡献,另外,南京西坝码头二期已于2014年底开港,将会有一座5万吨和两座7万吨级码头泊位投入运营。深国际综合城市物流港的布局进一步完善,加上年初在合肥获取的项目,目前一共有8个综合物流港的项目。其中沈阳项目预计在2015年底建成,2016年投入运营,目前已经开展招商工作。

多项催化剂带来公司价值重估: 1)公司在城市中心拥有的物流用地调整规划功能带来升值,其中公司的华通源物流中心地块及梅林收费站西侧地块已经获得政府批准转化为城市更新项目,公司获取的成本比周边项目要低30%左右。另外,公司在前海拥有的38万平米的物流用地将拥有相同的升值机会;2)沪港通效应带来估值修复,深圳国际是沪港通标的,不论是以高速公路还是以物流园对其估值,都有相当大的溢价空间。

财务状况稳定:公司在2014年配售了1.76亿新股,获得现金19亿港元,截止2014年公司持有现金71.6亿元,净负债率为32%,财务状况稳定,可支持公司前期建设物流园的大量资本投入。

目标价调升至17.13港元,维持买入评级:根据最新的盈利估算,我们上调其目标价至17.13港元,相当于2015年15.8倍市盈率,上升潜力为27%,维持买入评级。

来源:第一上海财经