下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国高速传动(0658)风电传动设备增长助业绩提升

作者:鲁衡军

投资要点

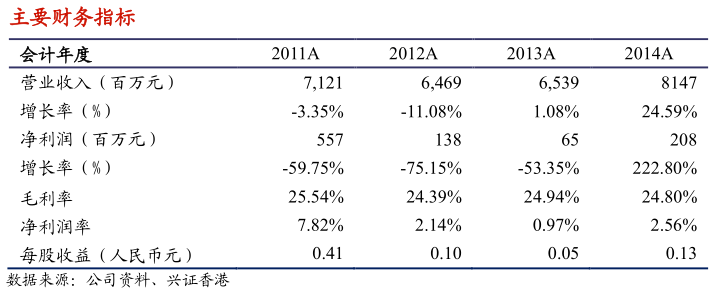

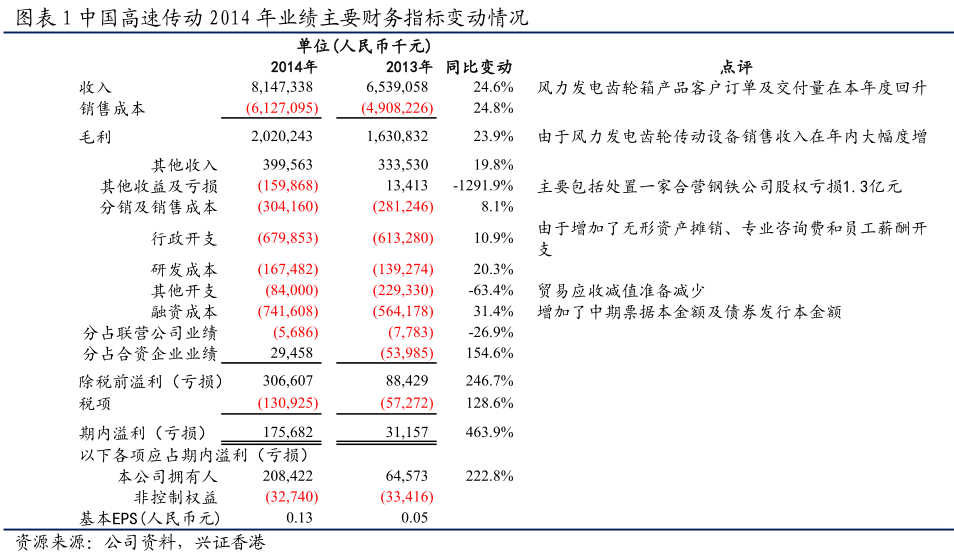

2014年经营业绩大幅提升。中国高速传动(0658.HK)3月30日公告2014年全年业绩,营业收入81.47亿元,增幅达24.6%;毛利20.2亿元,增幅达23.9%;毛利率24.8%,基本与去年24.9%持平;净利润2.08亿元,增幅达222.8%;每股基本盈利0.13元(2013年同期:0.05元)。公司整体经营业绩受益于风电行业好转而大幅提升,实际上利润表中还包含了2014年一次性处臵合营钢铁厂股权亏损1.3亿元。

风电传动设备出货量增加,提升整体业绩。2014年全年,由于风电并网问题出现化解迹象,以及中国政府鼓励政策的相继出台,风力发电齿轮传动设备出货量大幅度增加,销售收入达58.02亿元,同比增长40.1%;风电产品销售收入占比总收入达71.2%;毛利率从2013年的29.4%提升1.7个百分点至31.4%。其他产品中,高速机车、地铁和城市轻轨机车的传动设备业务增速也相对较高,销售收入增长48.3%至1.58亿元,但基数较小。

部分产品销售同比下降。公司其他产品中,船舶传动设备营收增长2,。9%至3.50亿元;传统大类中,高速重载齿轮及其他产品销售收入分别上升34.2%和21.5%至0.15亿元和7.77亿元,而建筑材料齿轮、通用齿轮和棒线板材轧机齿轮销售收入分别为0.63亿元、0.63亿元和2.77亿元,同比降幅分别为9.7%、0.5%和39.2%;数控机床产品收入2.25亿元,同比下降5.4%;柴油机产品销售收入1.52亿元,同比下降16.1%。部分产品出现销售下降主要是因为某些行业产能过剩严重,公司也采取了相应的降价策略。

风电传动设备52015年计划销售14GW。2014年风电行业整体成本下降,海上风电等相关政策相继出台以及国家能源发展战略的调整,风电装机规模不断扩大,2014年风电新增出厂吊装容量创造新的历史记录,风电行业重新步入增长通道。2014年公司完成销售风电设备大约12GW,而2013年为9GW,公司计划2015年完成风电产品14GW。因为产能利用率的提升,分摊的折旧占比会下降,故风电产品毛利润还有提升空间。目前公司1.5MW,2MW及3MW风电传动设备已经大批量供应客户,2014年还销售1台5MW齿轮箱设备。

大规模投资结束,静待收获投资成果。公司前几年在风电、船用和机车等行业的齿轮传动设备业务外,还对多个领域进行投资,包括蓝宝石衬底、煤矿机械产品、机床产品、风电场运营等等。公司本着审慎的原则,将不盈利的部分资产进行出售剥离。2015年1月20日,公司公告出售亏损中的煤机公司和南京高特齿轮箱公司的股权,将亏损的业务继续剥离。2014年公司资本开支约6亿元,管理层估计今年不会超过3亿元,公司的现金流将进一步好转。另外,公司在前几年投资过程中,不经意间投资了不少位臵较佳的土地,预计明年下半年已储备的土地出售可能带来额外的的投资收益。

我们的观点:中国高速传动在风机齿轮箱领域凭借产品质量和市场地位而具有极强的竞争优势,公司占据此市场的约60%份额,公司今年的业绩明显受益于风电行业的复苏进程。此外,公司投资的其他领域将采取区别对待,对于不盈利的资产进行剥离处理,其他有前景的新业务则有望能形成新的利润增长点,建议投资者积极关注。

风险提示:行业竞争激烈,毛利率下降;公司投资的新业务进展低于预期。

来源:兴证香港

(注:文中观点仅代表作者看法,仅供参考)