下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着暑期档电影的强势来袭,众多实力导演、影星的新作给了这个夏天不一样的精彩。从《我不是药神》票房突破30亿到《西虹市首富》上映不到四天票房破11亿元成网络话题之王,爆款频出的国产电影如今也已经开始备受国人期待。

对于关注电影产业的投资人来说,往往我们更愿意去探寻热卖影片背后的操盘手,并从其中挖掘出潜在的投资机会。一如去年霸占暑期长线的《战狼2》,其凭借着档期优势拿下了高达56亿元的历史性票房,引来资本市场对北京文化的一顿爆炒。又再如今年初《前任3》上映,导致市场对华谊兄弟股价的持续刺激。"票房表现=股价表现"的逻辑似乎已经在资本市场有所应验。

那么对于投资者而言,此时此刻文娱板块的机会又会在哪里?

一、《药神》、《西虹市首富》背后的"伯乐"

聚焦今年暑期最热门最火爆的电影《我不是药神》,其犹如一匹实力黑马从众多优秀电影中强势跑出,票房扶摇直上突破30亿,而溯源能够挖掘这匹黑马背后的伯乐,结果则指向了近年来出频出爆款影片的阿里影业(01060.HK)。

实际上在7月5日《我不是药神》上映当日,阿里影业就曾以一度大涨近12%的股价表现引来市场广泛的猜想,而从这轮炒作中,显然也正是投资者们提前窥探到了两者在台前幕后所具有的千丝万缕的联系,由此闻风而动,拉来一波强劲的升势。

而就在近日,《我不是药神》的火爆也引来了美国专业财经新闻网站The Motley Fool的关注,其刊文盛赞阿里影业在电影发行领域成绩斐然。The Motley Fool认为,阿里影业联合制作并投资的电影《我不是药神》的成功,不仅让阿里影业跻身中国票房领域的佼佼者,更是成为了中国票房即将全面超越北美的标志性事件。

实际上7月29日晚间美国老牌电影制作企业派拉蒙影业在微博上还宣布,阿里影业作为联合出品方和首席营销合作伙伴所打造的《碟中谍6:全面瓦解》将于8月31日正式在国内上映。其中。据悉,该片已于7月27日登陆北美院线,首周末开画票房超6000万美元,烂番茄新鲜度达97%,创下系列历史最佳表现。消息一出,隔日(30日)早盘阿里影业股价快速攀升,一度涨超5%。这也是继2015年投资《碟中谍5:神秘国度》后,阿里影业与派拉蒙的再度合作。此外同为阿里影业出品、淘票票发行的《西虹市首富》亦不负众望,据艺恩智库最新统计,上映不到四天票房已破11亿元。从电影投资的表现来看,阿里影业内容投资眼光不可谓不毒辣。

回顾2017年以来国产电影票房排行榜前十名,阿里影业及其发行平台淘票票的身影可以说几乎悉数出现在榜单上,覆盖了TOP9。无论是从昔日破得中国票房历史纪录的《战狼2》还是现如今势头强劲的《我不是药神》,阿里影业可以说缔造出了一个又一个影视圈的爆款作品。而能够取得如此傲人的成绩,相信也一定有其独特的法门。在这里不如让我们一起回眸公司发展之路,看看它是如何练就自己在影视行业里的这双"火眼金睛"的。

作为最具影响力的互联网巨头阿里巴巴的旗下一员,现如今港股上市主体的阿里影业其实出身并不高贵,其前身为港股主板上市公司——文化中国传播集团,而再溯源之前其还是一家水泥公司,名叫上联水泥。2009年曾投资《卧虎藏龙》、《鬼子来了》等电影的文化中国董事长董平通过收购港股上联水泥,进而将旗下的影视公司等文化资产装入上市公司,实现借壳上市,并将上联水泥,更名为文化中国传播集团。

然而在文化中国成功借壳上市后,公司股价表现并不理想,长期低于1港元,成为了实实在在的仙股。而在阿里大文娱业务整合的推动下,2014年文化中国最终被阿里以62.44亿港币收购了60%的股份,由此阿里成为了公司的第一大股东。随后文化中国还被正式更名为阿里影业,并相继装入了阿里娱乐宝和淘宝电影票等相关文娱资产。

二、淘票票的一路狂奔

阿里影业"诞生"后,公司顺利成为阿里构建的文化大版图中的一员,展现了互联网企业所独有的发展速度。而这其中尤以淘票票这样一个在线票务平台最为引入关注,其用高歌猛进的姿态与腾讯旗下的猫眼、微票儿相互厮杀,最终夺取了头部位置。

淘票票起源于阿里于2014年创办的淘宝电影,公司于2016年正式更名为淘票票,目前阿里影业为淘票票的最大股东,持股比例达96.71%。

作为票务平台的后起之秀,淘票票的发展路径完全是一部用钱堆出来的辛酸"血泪史"。公司于2014年才开始进入才真正进入在线票务领域,凭借着阿里在文娱领域的战略布局和业务扩张,淘票票依靠巨额票补迅速攫取流量、抢占市场,迅速成长为在线票务市场的新龙头。

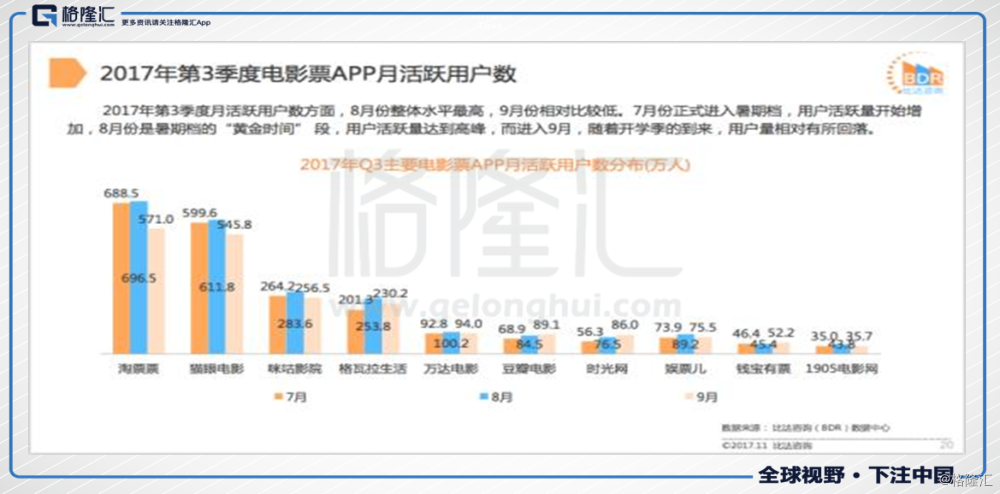

根据此前比达咨询发布《2017年第3季度中国电影票市场行业研究报告》第3季度电影票务平台出票额市场份额方面,猫眼微影以37.8%占据第一;淘票票则以30.4%的市场份额紧随其后。在线票务平台已经形成了明显的双巨头模式。

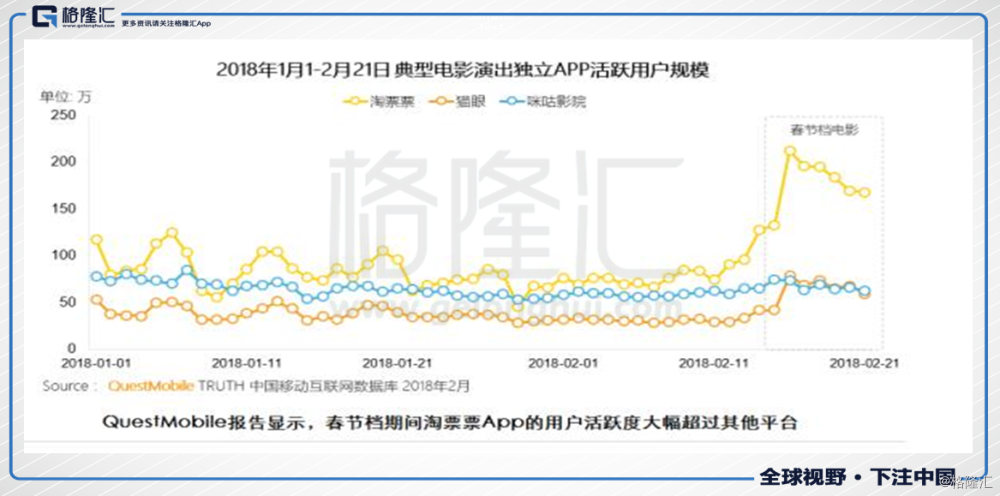

实际上结合淘票票公布的2018年春节档数据,淘票票在市场份额的占领上更是展现了极为激进的一面。今年淘票票春节档出票份额就已经接近了50%,力压合并后的猫眼和微影,跃居国内在线票务市场第一。此外据Quest Mobile报告数据显示,2月淘票票日活跃用户数量不断提升并远远赶超排在后面的猫眼,咪咕等平台。而从在线票务APP日均覆盖人数来看,位列榜首的淘票票日活更是超过猫眼的近3倍达到了150万人。

淘票票的迅速崛起背后依赖的是阿里影业以牺牲短期利润来强攻市场份额的战略打法。聚焦背后更深层次的原因,则与中国电影市场特殊的国情息息相关。从数据来看,2017年第二季度,中国电影在线出票量占电影票出票总量比例为84.8%。由此不难想象,在这样一个线上购票占据极高份额的市场,如若谁能够有效掌控在线票务平台,毫无疑问其也势必将掌控到未来电影票房入口级的话语权,真正站上互联网电影行业的风口之上。

由此再来思考阿里影业在淘票票线上票务上高举高达的姿态,显然对于其在电影行业的深度布局有着特殊的意义。实际上也正是得益于淘票票在市场份额上的快速提高,阿里影业的互联网宣发体系才被行业得到越来越多的重视,而其也因此有了更多的机会参与到诸如内容制作、影片发行以及线下院线合作等影视行业的上下游,寻求更多的机会。

而这显然这也正是阿里影业谋划的一步更大的棋局。

三、阿里影业的战略转型

在经过了烧钱补贴阶段之后,在线电影票票务市场如今已经逐渐饱和,并且格局渐渐清晰。随着行业竞争的下半场时刻的到来,如何找寻到适合自己的发展路径已经成为各方参赛选手棋至中盘的关键一着。而阿里影业似乎早已谙熟于心。

当前电影票务市场其实已经高度同质化,随着双头竞争格局的显现,单纯依靠补贴战的打法显然已经不再明智。龙头企业凭借其在整个影院前端的影响力积极深度参与到电影制作、发行的全产业链中,是能够赋予企业活力和变量的新的着力点。

如果说此前阿里影业更多关注的是如何透过淘票票来打通影视领域的第一道门槛,在票务市场积极攻城略地,以此赢取更多的市场份额抢占进入影视行业的先机。那么现如今已经在票务市场卡位优势点位的阿里影业,其更多需要关注的是如何真正实现电影产业链的上下游的有效延展,进而扩充到整个大文娱板块,以此寻求更多的赢利点。而公司以新基础设施+优质内容"双轮驱动"的战略显然也是正逢其时。

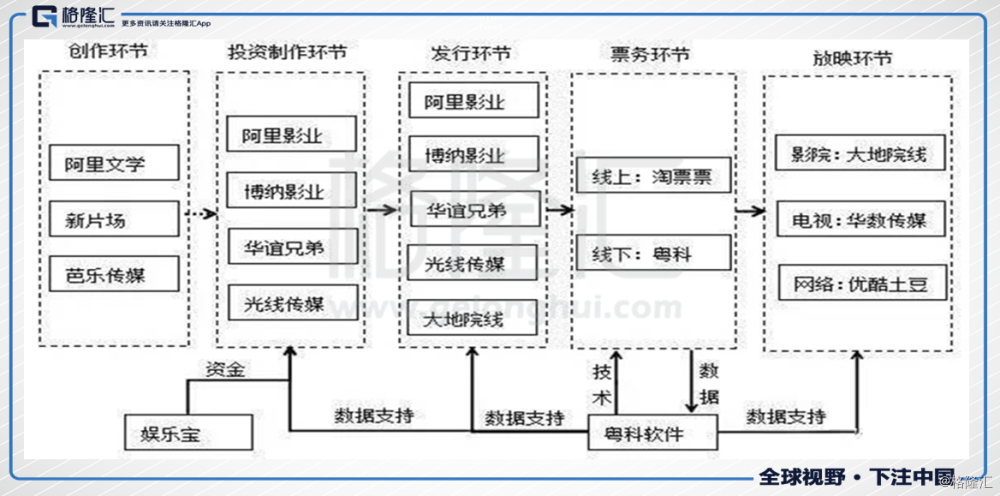

从下图不难发现阿里影业包括淘票票在内其所处的位置,其基本覆盖了阿里影视娱乐产业链中的大部分环节,从投资者制作到发行环节,票务环节,阿里影业可以说占据了阿里文娱生态圈中极其重要的一环。

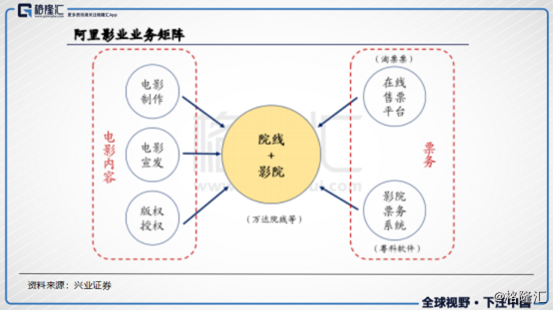

而聚焦到阿里影业自身的业务矩阵,其所构筑的则是一个从优质内容创作、到电影在线宣发、再到IP深度变现的完整高效的电影产业链闭环。

从这来看,阿里影业的进化之路也变得更为清晰,公司既要做基础设施,把淘票票、宣发这类进入电影行业的门槛性领域做好,同时也要深入到电影行业的上游把内容和IP衍生业务做精,由此成为一家以互联网为基础平台的全新的内容公司。

从目前在线票务平台主要的收入来源来看,其主要还是在票房服务费, 随着阿里影业向产业链上下游的拓展, 未来收入来源也势必将更为多样化 。无论是以服务费、投资制作收益、发行分成为主票房相关收入,亦或者是包括影院服务、衍生品、其他票务销售、广告等为主的非票房收入都将成为阿里影业的新的盈利点,公司也将由此不如新的发展时刻。

四、财报亏损或可休?

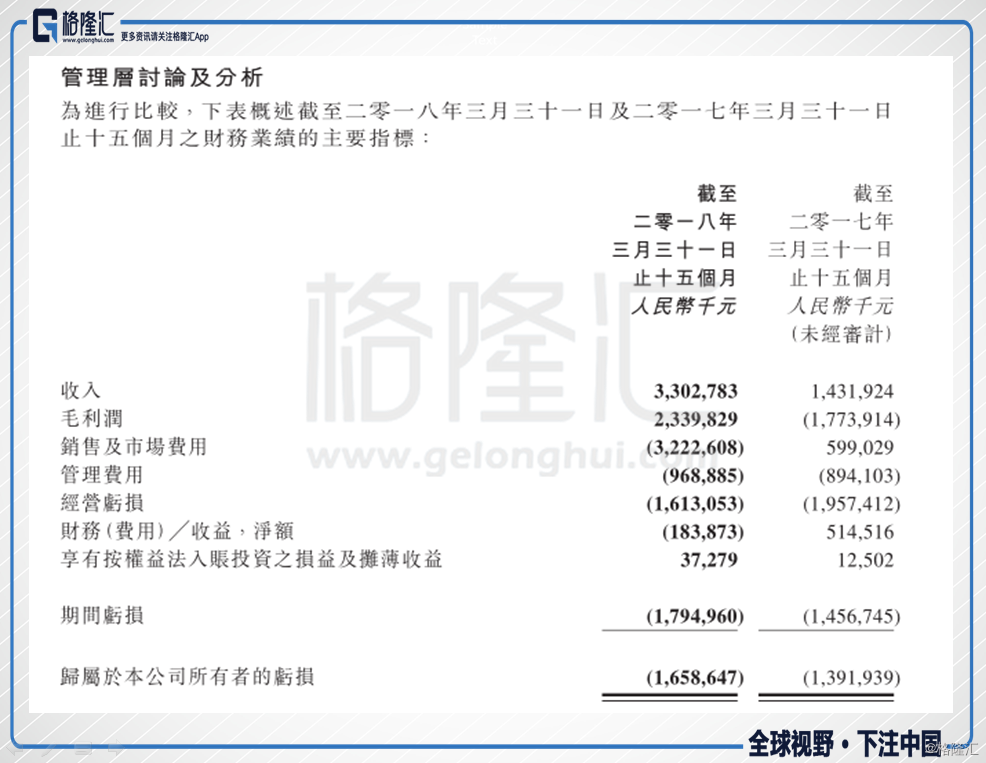

就在《西红市首富》上映当日晚,阿里影业公布了截至2018年3月31日的十五个月财务业绩。从报告来看,公司期内营业收入录得33.03亿元,较上一年同期十五个月的14.32亿元,增长幅度超过130%,毛利润达到23.40亿元,较上一年同期的5.99亿元,增长超过290%。

与此同时,公司仍然录得不小的亏损,经营亏损金额达到了16.13亿元,较上一年同期的19.57亿元缩窄18%。归母所得净亏损达到了16.59亿,较上一年同期的13.92亿元呈现小幅上升,而这其中还有由于汇率波动造成的2.79亿元汇兑损失。

分析来看,导致阿里影业亏损的最大因素仍然还是在于票补。从数据来看,2016年阿里影业的销售及市场费用为5.24亿元,2017年该数额上涨了两倍多达到了11.87亿元,而仅仅是2017年下半年以及2018年第一季度,阿里影业共在淘票票身上的投入就更是高达20.36亿元。显然从这不难发现,阿里影业较大的亏损更多展现的其实是公司这些年来在夺取线上票务市场份额采取的极为激进的姿态。而从此前俞永福回应阿里影业亏损所表示的:"将继续投淘票票,没有上限!"我们也能一窥其态。

如今随着淘票票和猫眼的市场份额与其后面的竞争对手差距不断拉大,在线票务市场已经进入双寡头时代。在互联网领域这样的剧情其实并不少见,不论是当年O2O服务市场的百团大战最后留下的美团和饿了么,亦或是现如今支付领域蚂蚁金服和微信两家独大。这些互联网玩家们在一开始往往都会抢夺风口,烧钱,玩补贴由此来扩大市场份额。

虽然这样的戏码现如今在很多领域还在持续上演。不过,对于在线票务这一板块而言,其所存在的种种特殊情形似乎也已经预示着各大龙头继续玩补贴砸钱的战法即将告一段落。

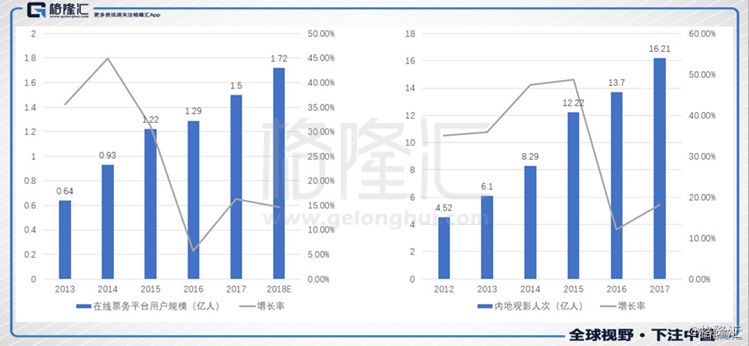

一方面,从国内在线票务市渗透率来看,2017年中国在线票务平台的用户规模已经达到了1.5亿人,增长速度呈现大幅下滑之势,市场俨然已经开始进入到存量用户的博弈之中。由此而言,再依靠"烧钱"的老套路培养用户粘性显然已经是徒劳无益。而且双方都背靠着互联网巨头,再单纯依靠补贴的玩法对于竞争双方而言无疑也是杀敌一万自损八千的下策。而随着市场整合接近尾声,两家独大将成为在线票务市场的常态。

而另一方面,随着存量博弈时代的到来,如何力保自己的市场份额不再丢失,两大在线票务巨头显然需要寻求构筑更高的市场壁垒,由此发力电影行业上下游挖掘新的价值机会成了双方不约而同的选择。此前合并后的猫眼微影就曾表示将继续朝着全产业链整合发力并试图打通从电影出品到发行、宣传到售票直到衍生品售卖的链条。而去年还表示未来只会制作少量内容不与上游内容方竞争的淘票票和阿里影业,今年却一改说法,开始朝着以新基础设施+优质内容"双轮驱动"的战略进发。

从这一点可以预料到的是,随着两大票务巨头的票补大战告一段落,双方大幅度的亏损也将极有可能得到缓解,全面迎接转型的阿里影业也将迎来一个新的时刻。

五、"爆款"背后阿里光环闪耀

今年一季度,淘票票市场份额最高达到43.6%,覆盖用户量达2.9亿,日活跃用户峰值超过4000万,这一系列数据无疑展现了阿里影业在在线票务市场所占据的重要地位。而回顾其一路走来,阿里系的光环始终围绕其间,助力公司呈现迅猛发展之势。

相较于由腾讯和光线传媒两大股东操盘的猫眼微影,阿里影业和淘票票的血统在阿里系显然更为纯正,而正如前文所提及的阿里影视娱乐产业链,我们也可以看出其在阿里大文娱板块中所占据着极其重要的地位。而凭借着这一优势,阿里影业在电影领域一直以来都表现出了极其激进的姿态,无论是从此前俞永福表示对线上票务投入无上限,在"票补"战上高举高打,将一个票务行业的新晋者成功打造成了市场龙头。亦或者是今年阿里影业的新领路人樊路远表示无上限加大对优质内容投入,开始全面补足自身在内容创造上的短板。阿里对其文娱业务投入的大手笔由此也可见一斑,"背靠大树好乘凉"的阿里影业显然也在这其中享受这更多的发展机遇。

实际上我们再着眼于细微处也能发现,阿里的生态体系对阿里影业所产生的独特的协同效应其实也一直在助力阿里影业各项业务层层递进。仅仅从阿里巴巴强大的电影营销工具来看,无论是其在包括支付宝钱包,优酷,以及淘宝和天猫等多个百万级别用户平台上投放广告的能力,亦或者是依托互联网营销平台"灯塔"整合阿里生态系统内线上线下优质资源,玩转"新零售+电影"的异业营销新玩法等等,无不刺激着阿里影业赢得一个又一个电影票房爆款,推动企业效益倍增。

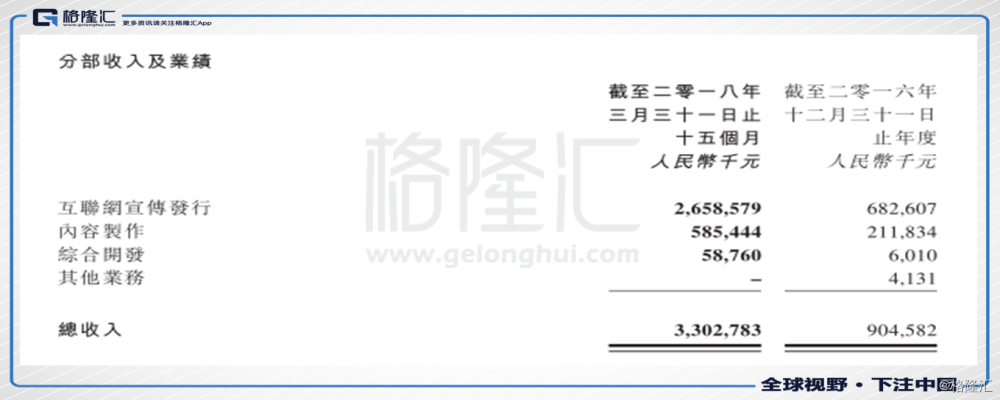

回顾公司今年财报中展现的三大核心业务板块的增长情况,互联网宣发、内容制作、综合开发在十五个月内分别实现收入26.59亿元、5.85亿元、5876万元,同比分别增长129%、143%、148%。除了互联网宣发业务仍处于战略亏损期,内容制作和综合开发两项业务全部实现扭亏为盈。公司三大核心业务板块展现出的强势增长姿态,反映的是公司前期战略布局已经开始发酵出新的势能,公司几大业务齐头并进,大放异彩,生态融合效应更是威力凸显。

如今在公司发展定位已经全面缕清的当下,阿里影业又将开始朝着"新基础设施+优质内容"双轮驱动"的战略全面出击。在其卡位全国在线票务龙头的优势赛道下,凭借其一直以来背靠阿里生态战略所产生的的强大的协同效应,阿里影业势必还将展现出更为精彩的一面。

正如阿里影业董事长兼CEO樊路远在2017/2018年年报"主席报告书"中所阐述的:"整个中国电影市场正进入内容驱动和需求驱动的新时代。阿里影业有幸参与到这一充满希望的时代变迁之中,做为一家致力于给用户带来快乐的影视互联网公司,我们同时带动了整个行业的信息化、互联网化,未来我们还将继续提升行业的智慧化和创新水平。"不难想象,阿里影业未来还将带给我们更多的期待。