下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

华润置地(1109):核心盈利同比增25%,超市场预期

作者:郑嘉梁

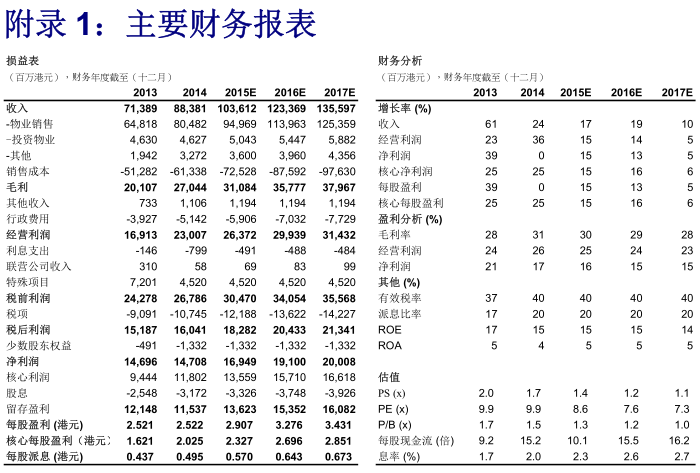

核心盈利同比增25%,超市场预期:华润置地公布2014年全年业绩,营业收入为883.8亿元,同比增长23.8%,其中开发业务营收804.8亿元,同比增24.2%,投资物业营收54.36亿元,占总营收比例为6%,同比增长17.6%。归属上市公司股东的净利为147亿元,核心净利118亿元,同比增长25%,符合市场预期。公司的毛利率为30.6%,比去年同期增加2.4个百分点,核心净利率13.4%,与去年基本持平。末期派发股息每股0.41港元,加上中期每股股息0.085港元,全年每股派息0.495港元,同比增13.3%,派息比例达到核心净利的27%。公司2014年完成合约销售额692亿元,同比增长4.4%,2015年的销售目标是780亿元,全年推售的货值将会达到1600亿,去化率达到50%即可完成任务。

投资物业贡献稳定盈利:公司2014年投资物业带来的营业收入为54.36亿元,从2010年至2014年4年的复合增长率达到32.3%,租金收入对利息支出的覆盖率达到了1.6。截止2014年底,公司有14个商场在运营,总计建筑面积270万平米,预计到2017年会有31个商场投入运营,总计建筑面积将会达到714万平米。

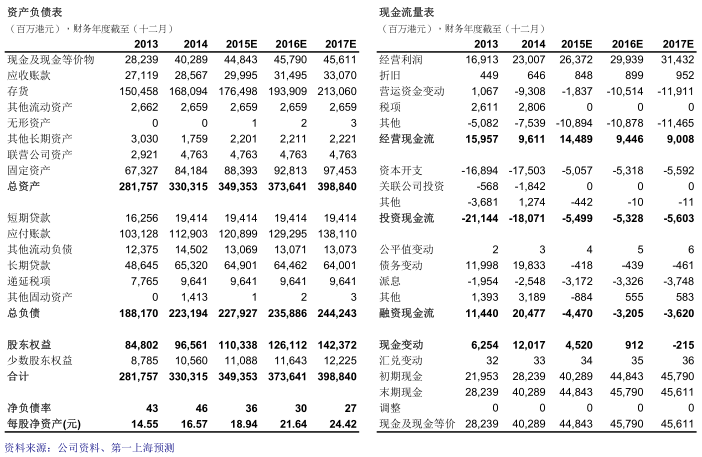

土地储备充足: 2014年底完成母公司注资,获得了深圳、济南等地的优质资产,获得土地面积236万平米,后续还能继续获取168万平米的土地。截止2014年底,公司总的土地储备面积达到4000万平米,其中有541万平米是投资物业,分布在35个城市。

财务状况稳健:截止2014年年底,公司持有现金403亿元,净负债率为42.7%,平均融资成本为4.47%,比去年有所提高,但仍处于行业较低水平。

目标价为30.05港元,维持为买入评级:源于最新的盈利估算,我们给予其29.05港元的目标价,相当于15年10.3倍的市盈率,相对于15年33.8港元的每股净资产折让11%,上升潜力为20%,维持为买入的评级。

来源:第一上海财经