下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

顺风清洁能源(1165)连续收购打造顺风帝国新版图

作者:鲁衡军

投资要点

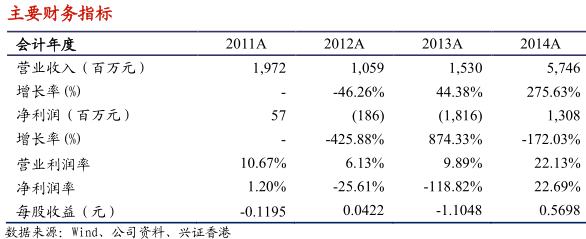

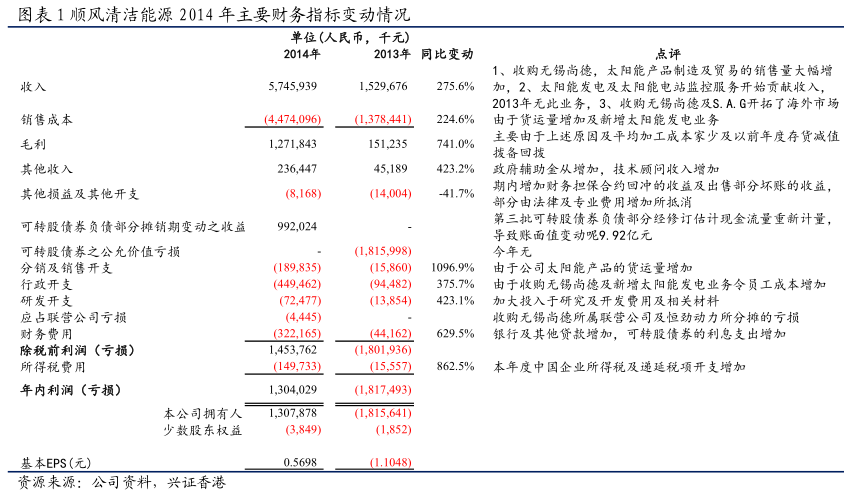

收购整合见成效,经营业绩大幅提升。顺风清洁能源(1165.HK)3月26日公告2014年经营业绩,其中营业收入为人民币(下同)57.46亿元,同比增加275.63%;净利润为13.08亿元,同比增加172.03%;每股盈利为0.5698元(2013年为负1.1048元);2014年全年业绩靓丽,主要受益于收购无锡尚德整合顺利,企业生产经营快速步入正轨。

无锡尚德收购完成,业绩改善立竿见影。2014年4月份完成收购无锡尚德,公司在8个月内,产品出货量硅片1.7GW、电池片1.4GW、光伏组件875MW。制造板块共完成销售收入52.30亿元,占总收入91.02%,当年实现净利润5.33亿元,制造业板块基本贡献了公司2014年绝大部分收入和经营利润。2015年公司预计制造业板块实现满负荷生产,计划完成销售硅片2.5GW、电池片2.5GW、组件2GW,并预计制造板块可实现同比50%以上的业绩增长,管理层还计划在合适的时机进行整合太阳能产品的上游产能。

光伏电站加速建设,售电收入将持续增长。2014年年内,公司的光伏电站完成开发量2,706MW,开工建设量1,439MW,并网644MW。截至2014年年底,公司累计并网装机容量为1,534MW。全年发电量为6.08亿千瓦时,售电收入5.03亿元,净利润3.12亿元。公司将加速光伏电站项目开发,预计2015年新增国内并网装机量1.5GW、国外450MW,全年实现发电量20.7亿千瓦时,因此售电业务分部收入预计将有240%以上的同比增长。

收购SAG,光伏电站运维收入增长可期。2014年10月公司收购德国的S.A.G公司,SAG是全球最大的太阳能开发建设公司,其旗下Meteocontrol子公司在全球范围内监控并管理超过3.5万套光伏系统和总计9.5GW的电站。2014年该业务在收购完成后2个月就贡献营业收1,308万元,随着监控量业务稳步上升,该业务预计将有数倍的收入增长。

收购动作频频,打造顺风帝国新版图。2014年,公司除了收购无锡尚德、德国SAG外,还展开了一系列眼花缭乱的多领域并购,包括收购德国历史悠久的逆变器生产商Sunways,收购氢动力储能及氢动力发电技术公司上海恒劲动力28%的股权,收购锂电池储能技术领先的PowinEnery30%的股权,购买台湾奈米碳管用于发明还是发电技术的许可协议。2015年已披露的信息中,公司包括收购风电运营项目、与陆地方舟合作,展开电动汽车合作生产、销售,开发地热发电项目,进行海水空气离子电池发电商业化试验、收购LED照明企业晶能光电51%的股权等等。公司通过在多个领域展开收购,整合先进技术,提高协同效应,打造顺风低碳帝国。

提供低碳综合解决方案,创造利润增长点。2014年顺风清洁能源适时推广低碳社区、低碳城市、低碳家庭等低碳综合解决方案,并且基本完成了全球第一个绿色、低碳学校“虹桥国际学校”的建设,该学校全部运营后可整体节能50-70%。国家发改委发布通知:至“十二五”末争取建设1,000个低碳社区,再加上低碳产业示范区、低碳县,可以预见低碳综合解决方案在未来具有广阔的发展空间,未来低碳综合解决方案会有望成为公司新的利润增长点。

我们的观点:顺风清洁能源通过业内并购整合,在2014年公司实现了全年经营业绩高速增长,除原有无锡尚德制造业务外,太阳能售电和电站运维业务收入也贡献了收入。公司展开一系列企业并购加强了多领域的技术储备,拓宽了产业投资的方向,公司正朝着低碳综合解决方案服务商的方向继续推进,建议投资者积极关注。

风险提示:多个项目并购后整合的协同效应发挥不及预期,在建项目规模及未来的并购对资金需求较大。

来源:兴证香港

(注:文中观点仅代表作者看法,仅供参考)