下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:许哲

目前中国的A股市场万众瞩目,非常惹眼,因为最近较大幅度的下跌而变得更加备受瞩目,在众人纷纷猜测下跌背后真凶的时候,股指期货这个本来大家陌生的名词突然变得热门起来,不少人都指责股指期货的投机者是导致A股大幅度下跌的罪魁祸首。

那么到底什么是股指期货呢?它又是如何作用于股市的呢?到底是不是股指期货上的投机交易者导致A股的大幅度下跌呢?

股指期货是何方神仙?

首先我们要理解期货,期货就是未来的货物,比如小麦期货,指的是未来的小麦的合约,可以粗浅的理解为订货合约。比如我和某农场约定好,3个月后收割的小麦,我以某价格买下来,并且预先支付十分之一的钱,等小麦真到我粮仓了,我把订金剩余的钱给支付完整。

在这里,种植小麦的农场主就是期货合约的卖出方(空头),我就是期货合约的买入方(多头),这笔交易的订金就是保证金,最后小麦到我粮仓,就是交割。

如果我们是私下交易的话,会有许多麻烦,比如小麦质量的界定,保证金之后如何保证剩余资金的安全支付,万一该农场遇灾了,无法交付等等问题。这时候,为了避免此类问题,我们进入交易所,交易标准化合约,由交易所来处理这些问题,也作为可信的第三方。这是期货的运作方式。

因为期货合约是可以不用等待交割,直接转移给别人的,农场主也不挑剔最后交割给谁,给钱就行,那么就给投机者产生了方便,我们只需要十分之一的钱就可以对小麦的价格进行投机猜测,我们不仅仅可以作为买主,我们可以在没有种植任何小麦的情况下,直接作为合约的卖出方(空头),如果价格果然下跌,我们再买入同样的期货合约进行平仓,这样我们在没有种植任何小麦的情况下,仅凭借小麦价格的下跌而获益。

如果小麦的价格不如我们预期,反而上升的话,我们也不用担心交出小麦实物的问题,同样买入合约平仓,受损的也是现金。

做空股指期货如何影响股价?

股指期货合约的道理是一样的,唯一不同的是这里的标的资产不是小麦,而是一大堆股票。IF期货合约的标的物是300只股票,他们的组成是由沪深300指数决定的,IH和IC股指期货合约的标的物是上证50指数里的50个股票和500指数的股票。股指期货的含义即,未来的一堆股票。

我们知道中国股市的做空渠道一直是很有限的,除了融券之外,长期以来也只有IF沪深300股指期货一个途径。最近上市的IH和IC合约不过是扩展版。最新推出的上证50 ETF 的期权参与者门槛非常高,暂时不讨论。

本次股灾千夫所指的是股指期货的空头,也就是做空IF,IH,IC 的股指期货的参与者们,那股指期货合约,未来的股票是如何能影响现在的股价的呢?

这就要讲到期现套保了,你们想象一下我现在是石油的大量持有者,我手上有一大堆石油,装载在油轮里。我的生产成本假设是50美元/桶,而有一家期货公司2个月后到期的石油期货合约报价55美元/桶,我应该怎么做?我应该按照我的产量,购买相应的期货合约的空头头寸,然后把油运过去,稳稳得赚5美元的差价。

同样的,我们如果有办法以X的价格生产或者购买到现货,而期货合约在彼时是Y元,那么如果Y>X,我们称为升水状态,期货的价格高于现货。正确的策略是,买入或者生产尽可能多的现货,然后在期货市场上做空头,稳稳得赚取价差(Y-X)。

而如果,期货合约的价格Y比现货的价格X要少的话,也就是Y<x的情况,我们成为贴水状态。贴水状态下,我们应该做空现货,做多期货,同样可以做赚取价差(x-y)。< span="">前提是,你需要有做空现货的渠道。</x的情况,我们成为贴水状态。贴水状态下,我们应该做空现货,做多期货,同样可以做赚取价差(x-y)。<><x的情况,我们成为贴水状态。贴水状态下,我们应该做空现货,做多期货,同样可以做赚取价差(x-y)。< span="">

</x的情况,我们成为贴水状态。贴水状态下,我们应该做空现货,做多期货,同样可以做赚取价差(x-y)。<>这就是期货现货套利交易,我们这里不在乎标的资产未来是涨是跌,我们只关心期货和现货价格的差,一但有比较大的差,我们就可以通过套利交易在交割日获得没有价格风险的利润,也正是因为有套利交易的存在,才使得期货价格的走势和标的物的供需发生关系。

具体到股指期货的话,我们如果发现IF合约的价格要比现在的沪深300指数高许多,那么我们可以通过做空IF合约,买入300只成份股的方式进行套利。同时购买300只成份股是有专门的软件的,还有一种方式是购买沪深300的ETF来做多现货。

这样无论未来股市是涨是跌,我们都能稳稳赚取差值,以获得收益。

如果我们发现IF合约的价格要比现在的沪深300低,那我们可以通过做多IF合约,做空300只成份股的方式来获得无价格风险的收益。同样,做空沪深300ETF来作为做空现货的方式也是可以的。

做多做空股指期货是方便的,买入股票也是容易的,但在中国要做空个股是比较麻烦的,有过融券交易的朋友都知道,中国这里要做融券交易,经常会面临融不到券的问题,而且利息成本非常高。

作为套利交易的参与者,最希望看到的非常高的升水状态,做空股指期货合约,然后买入成分股。其实不需要等到交割日,只需要升水的状态恢复到正常水平,或者更加妙,变成贴水水平,就可以不用费心猜测股价,而大获其利了。

不需要猜价格而获利的事情,很多人愿意干,其中不乏一些资金雄厚的机构,这样如果纯股指期货投机者非常看好未来的股价,而愿意以高价买入股指期货合约的话,套利机构就会做空股指,并且买入大量的股票,从而推升股市。

相反的,如果大量机构做空股指期货,那么套利机构就会做多股指期货合约并且融空大量股票,从而使得股票的价格跳水。

恶意做空A股的逻辑路径

后者就是指责期货合约的“裸卖空者”恶意做空中国股市的逻辑路径和可能手法,那事实到底是不是这样呢?不要停留在道听途说上,我们来实证。

如果真是有人在股指期货合约上裸做空大量的期货合约,诱发套利者大量做空成份股,从而导致中国股市指数灾难性下滑的话,必然产生两个现象:

(1)必定是贴水得非常严重,诱惑套利交易者大量融空股票。

(2)融券业务量大幅提升。

拿沪深300最近几个关键节点来看,我们来看股指期货的升贴水情况:

一直到6月20日,都没有出现非常大的贴水出现,而是等到股灾已经发酵的时候才出现贴水变得非常大的现象。这也正常,已经发生股灾了,自然不计代价要对冲风险,并不能得出恶意做空的结论,更为关键的是:沪深300ETF的融券卖出量,也就是实现股指代崩指数的直接原因,做空沪深300ETF的量并没有增加。一直很正常,那股指期货恶意做空的说法,值得怀疑。

上证50,大盘蓝筹的走势,非常不好看。只是偶尔有几天到贴水状态。

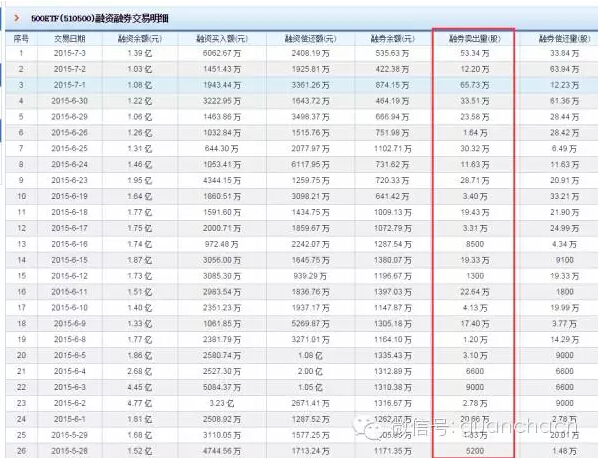

50ETF融券卖出的量,在逐渐减少

再看50ETF的融券卖出的量:5月以来,做空50ETF的量反而在减少,贴水时间都很少。怎么用股指带崩大盘指数的呢?怎么办到的?

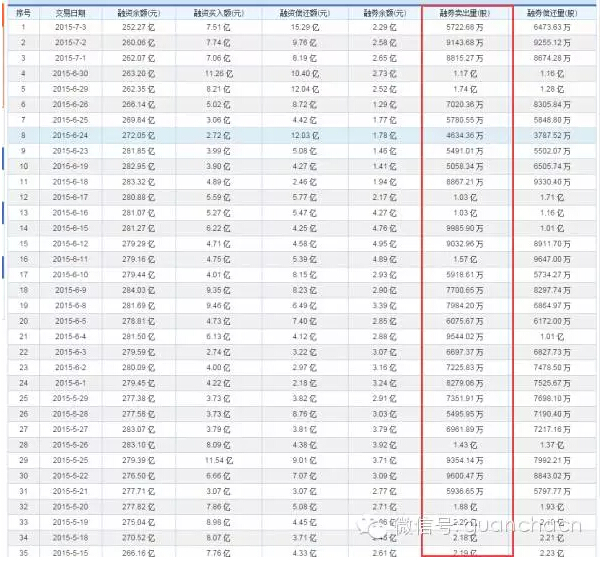

再看小票为主的500下跌不可谓不惨烈,看看股指的升贴水,惊现10%的贴水!这是何等的恐慌,而500ETF的做空量是微不足道的。

综上,IF的贴水是在恐慌后出现的,IH蓝筹甚至都没怎么贴水过,而IC非常惨烈,而ETF融空都没有出现大幅上升。

因而,宣传海外恶意裸做空中国股市的观点,经不起推敲。

另外一个明显的现象是IH蓝筹在股灾时依然保持升水状态,并没发生什么末日景象,而IC高股指小盘股出现了10%以上贴水的壮观场景。

我们知道导致股票下跌的直接原因是股票卖出,融券没有大幅增加的情况下,大量卖出的只有原来持有股票的人。

所以,去怪罪一个靶子,甚至指名道姓说谁谁谁恶意做空中国,是不敢直面现实的表现。过高的估值,原有持有者得不到真实兑现,类似旁氏资金断裂才是合理解释。

关于这种没有业绩支撑,凭借市梦率起来的股票,能获得持续猛烈的增长,搞出神创版的所谓奇迹,无非就是旁氏骗局而已。

因为价格的上涨完全依赖于新进入资金的支持,后来人的投入是先入者成功的原因,而非其他(上市公司业绩并未大幅增长),这样的旁氏骗局,暴跌是注定的。

境外势力入境炒作A股?

另外一种看法是,股指期货市场上的大量空单不需要融空去配合打击,而是前期大量抢筹的,另有目的持有大量的现货,目的就是为了在关键时刻,大量砸盘,并且配合股指期货的空仓,大获其利,两边赚钱。

这样的说法非常流行,而且传言有声有色,什么突然回想起年前有大量的人要用美元换人民币,突然股市里钱就多了,细细想来,发现事有异常,在互联网社交媒体被广泛转载。

总之,所有的矛头依然指向有境外势力恶意袭击A股。

我们知道除了QFII等正规渠道之外,中国的资本管制也催生了一大批地下外汇市场,地下外汇市场的换汇活动不受监控,因此持阴谋论者就可以说任何故事。

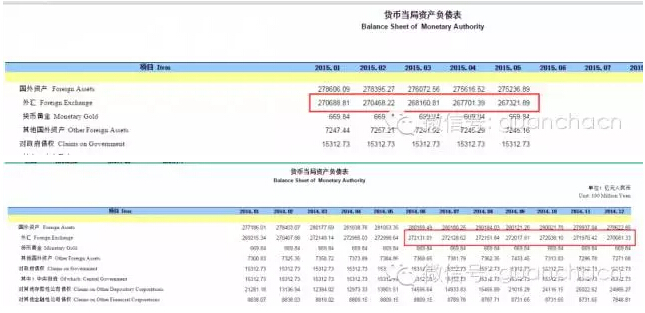

但是,如果涉及到大量美元入境炒作A股,大量抢筹,并且有预谋地在某一时刻一起砸盘,并且配合股指期货大获其利的话,必然产生一个现象:中国货币当局的外汇储备猛然上升。

因为无论通过什么渠道将美元兑换成人民币,都不可能绕过央行,贸易做帐也好,地下钱庄也罢,上万亿级别的美元流入,必然反映到央行的资产负债表之内。

我们查阅中国人民银行的数据发现:A股从去年下半年开始的牛市到现在,中国的货币当局,不但没有美元大量流入的迹象,反而发生了罕见的外汇资产储备下降的现象。作为贸易顺差的出口大国,这种现象令人担忧,更别提担心大量美元热钱突击进入中国,蓄意抢筹,攻击A股了。

故而,我们通过实证分析,全部来自公开数据和流行理论的一般推论,就足够用归谬法证明阴谋论的不可靠。

我们在面对风云诡谲的资本市场的时候,千万要做好风险控制工作,在发生亏损时,代入情绪而怪罪于旁人,希望有一个做恶者承担责任,而不求诸于己的话,并不会产生什么进步。

(本文来源观察网,作者许哲,系谦象资产CEO,套保交易者)