下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:贝莱德

来源:贝莱德BlackRock

导读:

近期,人民币兑美元汇率波幅扩大,总体下跌。有意思的变化是,从6月底以来的股汇齐跌,变为股涨汇跌。

人民币汇率变动背后是什么因素?是否值得焦虑?市场是否已经过度反应?

来看看资管巨头贝莱德的最新观点。

人民币的走势足以引发忧虑?

人民币贬值引起了市场对资本外流的担忧。

市场是否过虑?由于中国经济增长放缓、实施金融去杠杆措施及贸易紧张关系升温,我们认为人民币会温和贬值,中国在下半年会主要依赖财政及货币工具解决增长放缓问题,而非人民币汇率。

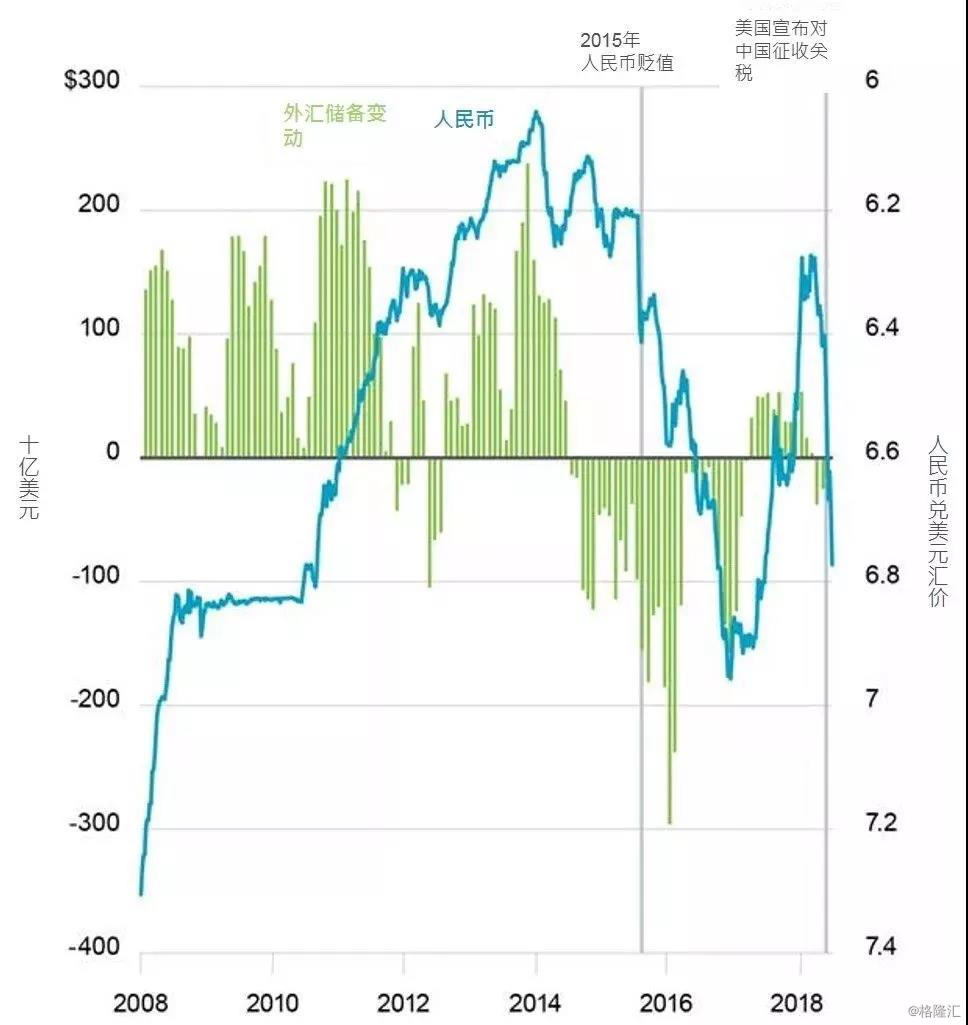

每周一图

中国外汇储备变动与人民币汇率比较(2008年至2018年)

数据源:贝莱德智库,数据来自汤森路透及中国人民银行,2018年7月。

注:长条显示中国外汇储备三个月滚动变动情况。人民币汇率指兑美元现货价。

中美贸易角力升温,人民币兑美元在6月出现最高单月跌幅。

年初至今人民币下滑4%,6月中美国总统特朗普宣布对价值500亿美元中国进口货品征收25%关税,导致人民币跌势加快(见上图蓝色线)。

我们认为中国不会采用2015年的贬值策略抗衡冲击,当时市场对中国的政策框架缺乏信心,引发资金外流(见上图绿色线),令全球市场措手不及。

当前中国外汇管理制度更加严格,有关部门之间的协调有所改善。我们认为中国政府有信心控制,让人民币逐渐下滑。

缓步贬值

近期人民币及中国股市大跌,触发市场恐慌:若2015年人民币急速贬值的情况重演,可能引发资金外流、拖累全球市场再次下跌。

然而,我们预期中国政府有能力在今年余下时间让人民币在受控的情况下逐渐贬值。

人民币温和下跌,有助中国平衡各方面:维持经济增长,同时限制金融杠杆及防御贸易行动升级带来的影响。这有助提振出口,并纾缓去杠杆措施导致国内投资减少的打击。

但亦有其他因素会拖累人民币走势,包括美元强势及货币政策分歧:中国趋向宽松,而美国趋向收紧。

目前中国的政策、监管环境及增长趋势有别于2015年的情况。有关政府部门在财政、货币及外汇政策方针更加协调;中国经济有所改善,全球经济亦然。

中国政府可使用各种政策工具提振经济,下半年有望放宽货币政策及增加财政开支。中国人民银行近期促进市场流动性的措施正是个例子,行长承诺不会使用人民币作为对抗潜在贸易战的武器,有助缓解市场忧虑。

我们认为人民币急速贬值,会触发资金外流,国内金融环境进一步收紧,不利于中国推行去杠杆举措,更有可能推高通胀,令外国投资者对中国境内股票及债券市场日益增加的投资意愿遭受打击。

总结:我们认为近期人民币会温和贬值,但仍须对贸易行动风险升温保持警觉。

我们看好包括中国在内的个别亚洲新兴市场股票投资机遇,因市场价格基本上已反映上述风险,而估值亦具吸引力。

中国A股逐步纳入全球股票指数为全球投资者提供参与投资中国消费市场的机遇。我们对中国利率及信用债持中性看法。