下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:易峘 梁红

来源:中金点睛

虽然央行行长易纲7月3日发表讲话稳定人民币汇率预期后,离岸人民币汇率暂稳,近几日CNH兑美元汇率再现贬值态势,并带动美元兑其他国家货币走强、尤其是发展中国家货币。在此我们更新人民币近期再次走弱可能的原因、及潜在的演变。

如我们之前简评所述,近期中美利差收窄及海外上市中资企业7-8月集中分红的需求在6月中来为人民币汇率带来一定压力[1]。除此之外,我们再次补充另外两点可能影响人民币短期供需的因素:

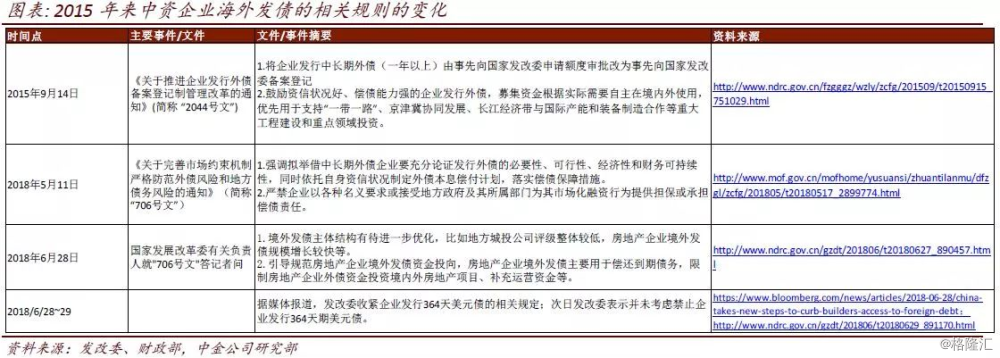

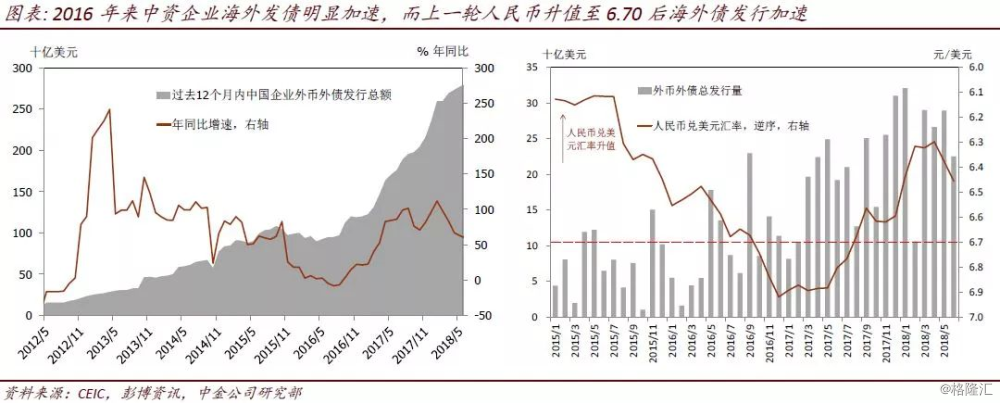

► 6月底来,中国公司海外发债有关规定收紧,而适逢这个月开始迎来海外债到期高峰。另外,上一轮人民币升值到6.7附近时中国公司海外发债明显加速,近期人民币快速贬值也可能触发一些“对冲”需求。

从2015年9月(汇率压力较大时)发改委鼓励企业境外发行外币债,并把1年以下海外债改为登记制,到2018年5月开始收紧海外发债规则。进而,2018年6月28日,发改委发布“706”号文,全面收紧地产开发商与城投公司海外发债;同日,媒体报道发改委收紧企业发行364天美元债的相关规定[2],我们观察到6月28日以后企业海外债券发行明显放缓。与此同时,2018年7月开始迎来海外公司债集中到期。

从操作层面看,一方面外币债融资放缓、而另一方面偿还压力上升,都驱使这些海外发债的公司还(买回)美元,同时减持人民币。另一方面,上一轮中资企业海外发债在人民币升值到6.70附近的时候开始明显加速。本轮人民币快速跌穿6.70后,也可能逐步触发一些“对冲”需求,以减小实际意义上“卖空美元、做多人民币”的风险敞口。

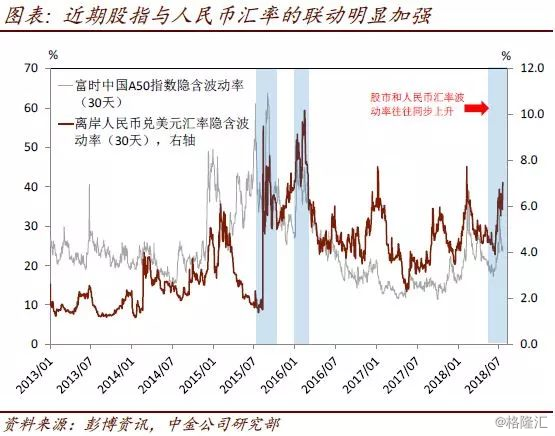

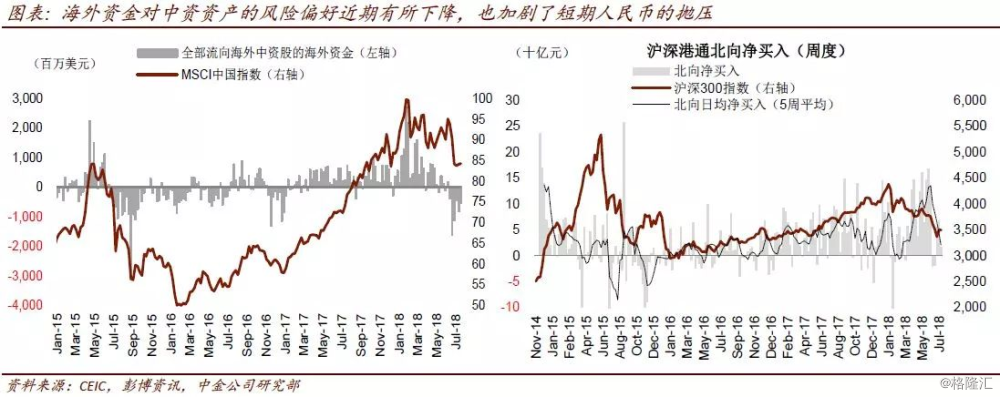

► 境内股市走势较为疲弱也可能触发海外资金流出内地及香港中资股市场——近期股市与汇市的“联动”效应非常明显[3]。

截止2018年3月,外资持有股票市值是1.2万亿元,相比2017年初的0.7万亿净增了0.5万亿元。截止2018年6月底,按资金口径计算,北向净流入5077亿元。在市场疲弱的环境下,我们已经观察到海外资金对中资市场的风险偏好在减弱——香港已现净流出,而沪深港通北向资金的流入在近期也明显放缓。这些因素都在边际上减少了人民币的需求。

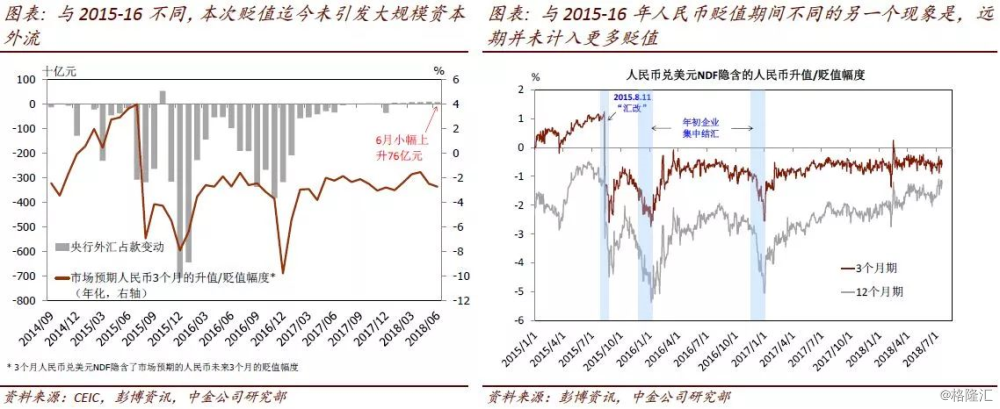

海外企业债相关政策的“反复”、以及对中国相关资产风险偏好的减弱都给人民币带来边际的卖出压力。但据我们观察,迄今为止人民币走弱可能非货币当局有意为之,目前并未出现大幅度资本外流的现象,而人民币卖盘中狭义的纯“投机”头寸也并不高——这三点有别于2015年8-11“汇改”及之后的人民币走势。

首先,我们维持之前的观点,即鉴于目前人民币中间价的定价并未系统性偏离“预期值”,人民币近期走弱应该并非央行有意引导。另外,值得注意的是,人民币中间价定价公式“顺周期”性的确较强——即前一天收盘价对第二天的中间价定价影响较大。此外,虽然6月以来在岸人民币的交易量有所走高,我们目前并未监测到大规模外汇流出——如央行6月发布的资产负债表显示,外汇占款反而小幅上升。

再者,有意思的是,与2015-16几次大幅资本流出“月份”的出现的表征不同,本次人民币走弱过程中人民币的远期汇率并未计入更大幅的贬值,显示本次人民币“卖盘”中投机的成分可能并不高。这一现象也启发我们在本文中“寻找”人民币的真实卖出压力来自何方。

虽然目前人民币走弱的预期及其带来的资本外流压力可能不及2015-16年,但我们需要重申,在目前的宏观环境下,任由人民币贬值预期进一步发酵是“得不偿失”的。目前看来,各项去杠杆政策叠加已经导致金融条件较快收紧,增长、通胀及企业现金流面临一定的压力。在货币条件亟需由“快速紧缩”调整到“中性化”的背景下,保持外汇占款的稳定至关重要。

不同于其他的经济体,由于中国有管理的汇率机制及资本管制的政策,在对人民币汇率预期较弱的情况下,汇率贬值可能会引发资本外流。而如今的宏观背景下,资本外流带来的基础货币紧缩无疑会加大政策调整的复杂性和难度,其中包括对国内利率和准备金的调整潜在的掣肘。当然,即使如此,国内经济政策的调整仍然应该主要以内需为导向。

我们认为,人民币大幅贬值的可能性较低,主要是基于我们认为美元继续上行空间有限的预测[4]。短期内,央行可以通过与市场的沟通、调节中间价等方式稳定汇率预期;而中长期看,只有稳经济、稳预期,才能有效稳住人民币汇率。决定人民币汇率和资本流动最根本的因素还是对中国投资回报率的预期。同时,我们看到,近期人民币汇率与国内资本市场的联动也较为明显。

在当前时点下,稳定投资者对中国增长、企业盈利及资产质量的预期才是中长期稳定人民币汇率预期最有效的政策。所以,更快、更有力、更协调的政策调整有利于稳定汇率预期——操作层面,货币政策中性化、财政发力、及监管取向更务实缺一不可。上周五晚发布的资管新规指导意见是金融监管向更“务实”、“可操作”的方向调整的积极信号[5]。

[1]请参见我们2018年6月28日发布的中国宏观简评《如何看待近期人民币贬值有所加速的现象?》。

[2]由于发改委2015年9月14日规定,企业在发行364天或更短的海外债券时无需事先向发改委备案。

[3]请参见我们2018年7月15日发布的中国宏观简评《为什么政策制定者应该关注资本市场的价格信号?》。

[4]请参见我们2018年6月3日发布的海外宏观专题报告《美国经济与美元是否会(继续)“一枝独秀”?》。

[5]请参见我们2018年7月20日发布的中国宏观简评《央行进一步明确资管新规执行事项、增强新规可操作性》。